–|ٹWت×ي“

–|ٹWت×ي“

³ُ¼‰•س‹آڑ·Q

–|ٹW•س‹شع¾€ >> ³ُ¼‰•س‹آڑ·Q >> ؟¼ش‡´َ¾V >> صخؤ

،،،،2016ؤê³ُ¼‰•س‹آڑ·Q؟¼ش‡،¶³ُ¼‰•س‹Œچ„ص،·؟¼ش‡´َ¾Vµعئكصآ£؛ ط”„صˆَ¸و

،،،،µعثؤ¹ ¬F½ًء÷ء؟±ي

،،،،ز»،¢¬F½ًء÷ء؟±يµؤ×÷سأ

،،،،¬F½ًء÷ء؟±يتا·´س³ئَکIشعز»¶¨•س‹ئعég¬F½ً؛ح¬F½ًµبƒrخïء÷بë؛حء÷³ِµؤˆَ±ي،£

،،،،ح¨ك^¬F½ًء÷ء؟±ي£¬؟ةزشéˆَ±يت¹سأصكجل¹©ئَکIز»¶¨•س‹ئعégƒب¬F½ً؛ح¬F½ًµبƒrخïء÷ بë؛حء÷³ِµؤذإد¢£¬±مسعت¹سأصكءث½â؛حشuƒrئَکI«@ب،¬F½ً؛ح¬F½ًµبƒrخïµؤؤـء¦£¬“زشîAœy ئَکIخ´پي¬F½ًء÷ء؟،£

،،،،¶،¢¬F½ًء÷ء؟¼°ئن·ضîگ

،،،،¬F½ًء÷ء؟تاز»¶¨•س‹ئعégƒبئَکI¬F½ً؛ح¬F½ًµبƒrخïµؤ ء÷بë؛حء÷³ِ،£ئَکIڈؤمyذذجلب، ¬F½ً،¢سأ¬F½ًظڈظI¶جئعµ½ئعµؤ‡ّژىب¯µب¬F½ً؛ح¬F½ًµبƒrخïض®égµؤقD“Q²»Œظسع¬F½ًء÷ء؟،£

،،،،¬F½ًتائَکIژى´و¬F½ًزش¼°؟ةزشëS•rسأسعض§¸¶µؤ´و؟°üہ¨ژى´و¬F½ً،¢مyذذ´و؟î؛حئنثûط›ژإظY½ً(بçحâ²؛´و؟î،¢مyذذ…Rئ±´و؟î،¢مyذذ±¾ئ±´و؟î)µب،£²»ؤـëS•rسأسعض§¸¶µؤ´و؟î²»Œظسع¬F½ً،£

،،،،¬F½ًµبƒrخïتائَکI³ضسذµؤئعدق¶ج،¢ء÷„سذشڈٹ،¢ز×سعقD“Qéزرضھ½ًî~¬F½ً،¢ƒrضµ×ƒ„س ïLëU؛ـذ،µؤح¶ظY،£ئعدق¶ج£¬ز»°متاض¸ڈؤظڈظIبصئًب‚€شآƒبµ½ئع،£¬F½ًµبƒrخïح¨³£°üہ¨ب‚€شآƒبµ½ئعµؤ‚ùب¯ح¶ظYµب،£™àزوذشح¶ظY׃¬Fµؤ½ًî~ح¨³£²»´_¶¨£¬زٍ¶ّ²»Œظسع¬F½ًµبƒr خï،£ئَکI‘ھ®”¸ù“¾كَwاé›r£¬´_¶¨¬F½ًµبƒrخïµؤ·¶‡ْ£¬ز»½›´_¶¨²»µأëSزâ׃¸ü،£

،،،،ئَکI®aةْµؤ¬F½ًء÷ء؟·ضéبîگ£؛

،،،،(ز»)½› I»î„س®aةْµؤ¬F½ًء÷ء؟

،،،،½› I»î„ستائَکIح¶ظY»î„س؛ح»IظY»î„سزشحâµؤثùسذ½»ز×؛حتآي—،£½› I»î„سض÷زھ°üہ¨نNتغةجئ·»ٍجل¹©„ع„ص،¢ظڈظIةجئ·،¢½ستـ„ع„ص،¢ض§¸¶¹¤ظY؛حہU¼{¶گ؟îµبء÷بë؛حء÷³ِ¬F½ً¼°¬F½ًµبƒrخïµؤ»î„س»ٍتآي—،£

،،،،(¶)ح¶ظY»î„س®aةْµؤ¬F½ًء÷ء؟

،،،،ح¶ظY»î„ستائَکIéLئعظY®aµؤظڈ½¨؛ح²»°üہ¨شع¬F½ًµبƒrخï·¶‡ْƒبµؤح¶ظY¼°ئنجژضأ»î„س،£ح¶ظY»î„سض÷زھ°üہ¨ظڈ½¨¹ج¶¨ظY®a،¢جژضأ×س¹«ث¾¼°ئنثû IکI†خخ»µب ء÷بë؛حء÷³ِ¬F½ً¼°¬F½ًµبƒrخïµؤ»î„س»ٍتآي—،£

،،،،(ب)»IظY»î„س®aةْµؤ¬F½ًء÷ء؟

،،،،»IظY»î„ستاŒ§ضآئَکIظY±¾¼°‚ù„صزژؤ£؛حک‹³ة°lةْ׃»¯µؤ»î„س،£»IظY»î„سض÷زھ°üہ¨خüتص ح¶ظY،¢°lذذ¹ةئ±،¢·ضإنہû™،¢°lذذ‚ùب¯،¢ƒ”ك€‚ù„صµبء÷بë؛حء÷³ِ¬F½ً¼°¬F½ًµبƒrخïµؤ»î„س »ٍتآي—،£ƒ”¸¶‘ھ¸¶ظ~؟î،¢‘ھ¸¶ئ±“µبةجکI‘ھ¸¶؟îµبŒظسع½› I»î„س£¬²»Œظسع»IظY»î„س،£

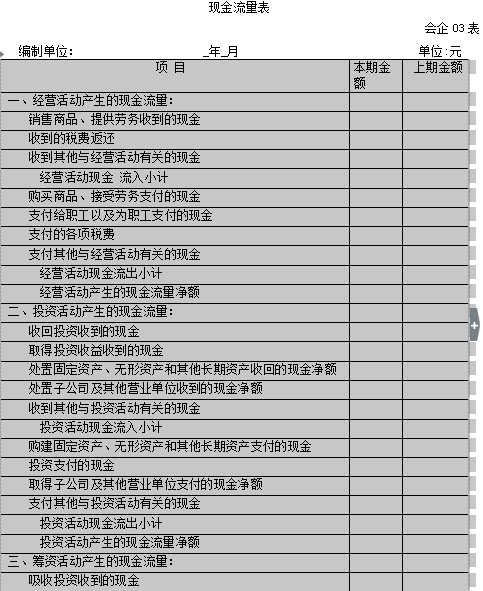

،،،،ب،¢¬F½ًء÷ء؟±يµؤ½Yک‹؛حƒببف

،،،،خز‡ّئَکI¬F½ًء÷ء؟±ي²ةسأˆَ¸وت½½Yک‹£¬·ضîگ·´س³½› I»î„س®aةْµؤ¬F½ًء÷ء؟،¢ح¶ظY»î „س®aةْµؤ¬F½ًء÷ء؟؛ح»IظY»î„س®aةْµؤ¬F½ًء÷ء؟£¬×î؛َ…R؟‚·´س³ئَکIؤ³ز»ئعég¬F½ً¼°¬F½ً µبƒrخïµؤƒôشِ¼سî~،£

،،،،خز‡ّئَکI¬F½ًء÷ء؟±يµؤ¸ٌت½بçدآ±يثùت¾،£

،،،،ثؤ،¢¬F½ًء÷ء؟±يµؤ¾ژضئ

،،،،ئَکI‘ھ®”²ةسأض±½س·¨ءذت¾½› I»î„س®aةْµؤ¬F½ًء÷ء؟،£ض±½س·¨تاح¨ك^¬F½ًتصبë؛ح¬F½ً ض§³ِµؤض÷زھîگ„eءذت¾½› I»î„سµؤ¬F½ًء÷ء؟،£²ةسأض±½س·¨¾ژضئ½› I»î„سµؤ¬F½ًء÷ء؟•r£¬ز» °مزشہû™±يضذµؤ IکIتصبëéئًثمüc£¬ص{صûإc½› I»î„سسذêPµؤي—ؤ؟µؤشِœp׃„س£¬ب»؛َس‹ثم ³ِ½› I»î„سµؤ¬F½ًء÷ء؟،£²ةسأض±½س·¨¾كَw¾ژضئ¬F½ًء÷ء؟±ي•r£¬؟ةزش²ةسأ¹¤×÷µ×¸ه·¨»ٍI ذحظ~‘ô·¨£¬ز²؟ةزش¸ù“سذêP؟ئؤ؟س›ن›·ضخِجîءذ،£

دàêPوœ½س£؛

،،،،2016³ُ¼‰•س‹آڑ·Q،¶½›ْ·¨»ùµA،·؟¼ش‡´َ¾Vصآ¹…R؟‚![]()

،،،،2016ؤê³ُ¼‰î}ذح²»×ƒ£¬‚ن؟¼×¢زâتآي—?![]()

،،،،2016ؤê–|ٹW³ُ¼‰•س‹آڑ·Q¾WصnفoŒ§»ًںلصذةْ![]()

| –|ٹW2017ؤê³ُ¼‰•س‹آڑ·Q¾Wصnںo‘n±£ك^°àصn³ج·„ص½é½B | |||

|---|---|---|---|

| جײح | صn³ج | ·„ص | ƒr¸ٌ |

| ںo‘n±£ك^°à | »ùµA°à ؛ثذؤ¾«ضv°à ء•î}°à صوî}°à ›_´ج´®ضv°à ؤ£؟¼°à ؟¼ا°5جىجلت¾°à |

‚€ذش»¯ŒWء•س‹„ ¸كîl؟¼ücخ¢ضv½â î}ژىAPP ™C؟¼²ظ×÷¹¥آش ب«·½خ»´َî}ژى ؟¼ا°جل·ضش‡¾ي 4ج×أûژںؤ£”M¾ي شع¾€×شء•تز ؟¼ا°œyش‡·ض°à 9ذ،•rƒب´ًزة ¶¨ئعœyش‡£¬أûژںض¸Œ§ ¶جذإجلذر |

£¤370/؟ئ ظڈظI>> |

طںبخ¾ژف‹£؛شS×دزآ

- ةدز»ئھ³ُ¼‰£؛ 2016³ُ¼‰•س‹Œچ„ص´َ¾Vµعءùصآ

- دآز»ئھ³ُ¼‰£؛ 2016³ُ¼‰•س‹آڑ·Q،¶½›ْ·¨»ùµA،·؟¼ش‡´َ¾Vصآ¹…R؟‚

½ٍ¹«¾W°²‚ن12010202000755ج–

½ٍ¹«¾W°²‚ن12010202000755ج–