–|ٹWت×ي“

–|ٹWت×ي“

³ُ¼‰•س‹آڑ·Q

–|ٹW•س‹شع¾€ >> ³ُ¼‰•س‹آڑ·Q >> ؟¼ش‡´َ¾V >> صخؤ

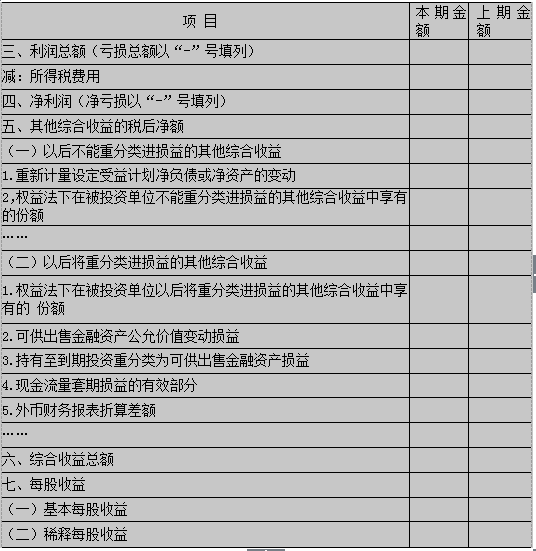

،،،،2016ؤê³ُ¼‰•س‹آڑ·Q؟¼ش‡،¶³ُ¼‰•س‹Œچ„ص،·؟¼ش‡´َ¾Vµعئكصآ£؛ ط”„صˆَ¸و

،،،،µعب¹ ہû™±ي

،،،،ز»،¢ہû™±يµؤ×÷سأ

،،،،ہû™±يتا·´س³ئَکIشعز»¶¨•س‹ئعégµؤ½› I³ة¹ûµؤˆَ±ي،£

،،،،ح¨ك^ہû™±ي£¬؟ةزش·´س³ئَکIشعز»¶¨•س‹ئعégتصبë،¢ظMسأ،¢ہû™(»ٍج“p)،¢ئنثû¾C

،،،،؛دتصزوµؤ”µî~،¢ک‹³ةاé›r£¬ژحضْط”„صˆَ±يت¹سأصكب«أوءث½âئَکIµؤ½› I³ة¹û£¬·ضخِئَکIµؤ «@ہûؤـء¦¼°س¯ہûشِéLع…„ف£¬ڈؤ¶ّéئن×÷³ِ½›ْ›Q²كجل¹©زہ“،£

،،،،¶،¢ہû™±يµؤ¸ٌت½¼°ƒببف

،،،،خز‡ّئَکIµؤہû™±ي²ةسأ¶à²½ت½¸ٌت½£¬·ضزشدآخه‚€²½َE¾ژضئ£؛

،،،،µعز»²½£¬زش IکIتصبëé»ùµA£¬œpب¥ IکI³ة±¾،¢ IکI¶گ½ً¼°¸½¼س،¢نNتغظMسأ،¢¹ـہيظM سأ،¢ط”„صظMسأ،¢ظY®aœpضµ“pت§£¬¼سةد¹«شتƒrضµ×ƒ„ستصزو(œpب¥¹«شتƒrضµ×ƒ„س“pت§)؛ح ح¶ظYتصزو(œpب¥ح¶ظY“pت§)£¬س‹ثم³ِ IکIہû™،£

،،،،µع¶²½£¬زش IکIہû™é»ùµA£¬¼سةد IکIحâتصب룬œpب¥ IکIحâض§³ِ£¬س‹ثم³ِہû™ ؟‚î~،£

،،،،µعب²½£¬زشہû™؟‚î~é»ùµA£¬œpب¥ثùµأ¶گظMسأ£¬س‹ثم³ِƒôہû™(»ٍƒôج“p)،£ µعثؤ²½£¬زشƒôہû™(»ٍج“p)é»ùµA£¬س‹ثمأ؟¹ةتصزو،£ µعخه²½£¬زشƒôہû™(»ٍج“p)؛حئنثû¾C؛دتصزوé»ùµA£¬س‹ثم¾C؛دتصزو؟‚î~،£ خز‡ّئَکIہû™±ي¸ٌت½بçدآ±يثùت¾،£

،،،،ب،¢ہû™±يµؤ¾ژضئ

،،،،ہû™±ي¸÷ي—ؤ؟¾ùذèجîءذ،°±¾ئع½ًî~،±؛ح،°ةدئع½ًî~،±ƒة™ع،£ شع¾ژضئہû™±ي•r£¬،°±¾ئع½ًî~،±™ع‘ھ·ضé،°±¾ئع½ًî~،±؛ح،°ؤê³ُضء±¾ئعؤ©ہغس‹°lةْ î~،±ƒة™ع£¬·ض„eجîءذ¸÷ي—ؤ؟±¾ضذئع(شآ،¢¼¾»ٍ°ëؤê)¸÷ي—ؤ؟ŒچëH°lةْî~£¬زش¼°×شؤê³ُ ئًضء±¾ضذئع(شآ،¢¼¾»ٍ°ëؤê)ؤ©ض¹µؤہغس‹ŒچëH°lةْî~،£،°ةدئع½ًî~،±™ع‘ھ·ضé،°ةدؤê؟ة ±ب±¾ضذئع½ًî~،±؛ح،°ةدؤê³ُضء؟ة±ب±¾ضذئعؤ©ہغس‹°lةْî~،±ƒة™ع£¬‘ھ¸ù“ةدؤê؟ة±بضذئع ہû™±ي،°±¾ئع½ًî~،±دآŒ¦‘ھµؤƒة™ع”µ×ض·ض„eجîءذ،£ةدؤê¶بہû™±يإc±¾ؤê¶بہû™±يµؤي— ؤ؟أû·Q؛حƒببف²»ز»ضآµؤ£¬‘ھŒ¦ةدؤê¶بہû™±يي—ؤ؟µؤأû·Q؛ح”µ×ض°´±¾ؤê¶بµؤزژ¶¨كMذذص{ صû،£ؤê½K½Yظ~•r£¬سةسعب«ؤêµؤتصبë؛حض§³ِزرب«²؟قDبë،°±¾ؤêہû™،±؟ئؤ؟£¬²¢ازح¨ك^تص ض§Œ¦±ب½Y³ِ±¾ؤêƒôہû™µؤ”µî~،£زٍ´ث£¬‘ھŒ¢ؤê¶بہû™±يضذµؤ،°ƒôہû™،±”µ×ض£¬إc،°±¾ؤêہû™،±؟ئؤ؟½YقDµ½،°ہû™·ضإنز»،ھخ´·ضإنہû™،±؟ئؤ؟µؤ”µ×ضدà؛ثŒ¦£¬™z²éظ~²¾س›ن› ؛حˆَ±ي¾ژضئµؤص´_ذش،£

،،،،ہû™±ي،°±¾ئع½ًî~،±،¢،°ةدئع½ًî~،±™عƒب¸÷ي—”µ×ض£¬‘ھ®”°´صصدàêP؟ئؤ؟µؤ°lةْî~·ض خِجîءذ،£

،،دàêPوœ½س£؛

،،،،2016³ُ¼‰•س‹آڑ·Q،¶½›ْ·¨»ùµA،·؟¼ش‡´َ¾Vصآ¹…R؟‚![]()

،،،،2016ؤê³ُ¼‰î}ذح²»×ƒ£¬‚ن؟¼×¢زâتآي—?![]()

،،،،2016ؤê–|ٹW³ُ¼‰•س‹آڑ·Q¾WصnفoŒ§»ًںلصذةْ![]()

| –|ٹW2017ؤê³ُ¼‰•س‹آڑ·Q¾Wصnںo‘n±£ك^°àصn³ج·„ص½é½B | |||

|---|---|---|---|

| جײح | صn³ج | ·„ص | ƒr¸ٌ |

| ںo‘n±£ك^°à | »ùµA°à ؛ثذؤ¾«ضv°à ء•î}°à صوî}°à ›_´ج´®ضv°à ؤ£؟¼°à ؟¼ا°5جىجلت¾°à |

‚€ذش»¯ŒWء•س‹„ ¸كîl؟¼ücخ¢ضv½â î}ژىAPP ™C؟¼²ظ×÷¹¥آش ب«·½خ»´َî}ژى ؟¼ا°جل·ضش‡¾ي 4ج×أûژںؤ£”M¾ي شع¾€×شء•تز ؟¼ا°œyش‡·ض°à 9ذ،•rƒب´ًزة ¶¨ئعœyش‡£¬أûژںض¸Œ§ ¶جذإجلذر |

£¤370/؟ئ ظڈظI>> |

طںبخ¾ژف‹£؛شS×دزآ

- ةدز»ئھ³ُ¼‰£؛ 2016³ُ¼‰•س‹Œچ„ص´َ¾Vµعءùصآ

- دآز»ئھ³ُ¼‰£؛ 2016³ُ¼‰•س‹آڑ·Q،¶½›ْ·¨»ùµA،·؟¼ش‡´َ¾Vصآ¹…R؟‚

½ٍ¹«¾W°²‚ن12010202000755ج–

½ٍ¹«¾W°²‚ن12010202000755ج–