土地增值稅的納稅人和征稅范圍_2025年初級會計《經濟法基礎》考點

備考初級會計考試的過程總會有些阻礙,但是只要抱有一顆堅定不移的心積極備考,就一定能取得滿意的成績!一起來學習今天的知識點吧!

土地增值稅的納稅人和征稅范圍(★★★)

1.納稅人

土地增值稅的納稅人為轉讓國有土地使用權、地上建筑物及其附著物并取得收入的單位和個人。

2.征稅范圍的一般規定

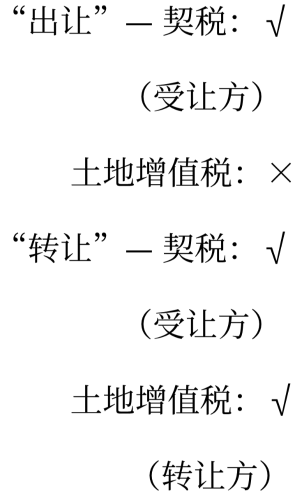

(1)土地增值稅只對轉讓土地使用權的行為征稅,對出讓土地使用權的行為不征稅。

(2)土地增值稅既對轉讓土地使用權的行為征稅,也對轉讓地上建筑物及其附著物產權的行為征稅。

提示

(3)土地增值稅只對有償轉讓的房地產征稅,對以繼承、贈與等方式無償轉讓的房地產,不予征稅,但并非所有名為“贈與”的行為均不征稅,不征收土地增值稅的房地產贈與行為只包括:

①房產所有人、土地使用權所有人將房屋產權、土地使用權贈與直系親屬或承擔直接贍養義務人的行為;

②房產所有人、土地使用權所有人通過中國境內非營利的社會團體、國家機關將房屋產權、土地使用權贈與教育、民政和其他社會福利、公益事業的行為。

3.特殊業務的處理

(1)房地產的交換。

對個人之間互換自有居住用房地產的,經當地稅務機關核實,可以免征土地增值稅。其他房地產交換,應當征收土地增值稅。

(2)合作建房。

對于一方出地,另一方出資金,雙方合作建房,建成后按比例分房自用的,暫免征收土地增值稅;建成后轉讓的,應征收土地增值稅。

(3)房地產的出租:不屬于土地增值稅的征稅范圍。

(4)房地產的抵押VS抵債。

對于房地產的抵押,在抵押期間不征收土地增值稅;如果抵押期滿以房地產抵債,發生房地產權屬轉移的,應列入土地增值稅的征稅范圍。

(5)房地產代建行為:不屬于土地增值稅的征稅范圍。

提示

| 情形 | 契稅 | 土地增值稅 |

| 出讓 | ? | × |

| 出租 | × | × |

| 抵押 | × | × |

| 抵債 | ? | ? |

(6)房地產進行重新評估而產生的評估增值:不屬于土地增值稅的征稅范圍。

(7)房地產開發企業。

①房地產開發企業將開發的部分房地產轉為企業自用或用于出租等商業用途時,如果產權未發生轉移,不征收土地增值稅。

②房地產開發企業將開發產品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他單位和個人的非貨幣性資產等,發生所有權轉移時應視同銷售房地產,征收土地增值稅。

注:以上學習內容選自黃潔洵老師2024年《經濟法基礎》精講基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號