2017《涉稅服務相關法律》基礎考點:質權

稅務師考試中部分考生認為《涉稅服務相關法律》較難,知識點較多,難于理解。小編特此為您奉上《涉稅服務相關法律》知識點:質權

【內容導航】

一、質權

二、留置權

【所屬章節】

本知識點屬于《涉稅服務相關法律》第七章35講

【知識點】質權

質權

1.動產質權

(1)質權自出質人交付質押財產時成立。

(2)質押擔保的范圍包括主債權及利息、違約金、損害賠償金、質押財產的保管范圍和實現質權的范圍。質押合同另有約定的,從其約定。

2.權利質押

(1)以匯票、支票、本票、債券、存款單、倉單、提單出質的,質權自權利憑證交付之日起設立;沒有權利憑證的,質權自有關部門辦理出質登記時設立。

(2)以基金份額、股權、知識產權及應收賬款出質均須登記。

(3)以基金份額、證券登記結算機構登記的股權出質,須向證券登記結算機構登記,以其他股權出質,須向工商行政管理部門登記。

留置權

1.留置權成立的條件

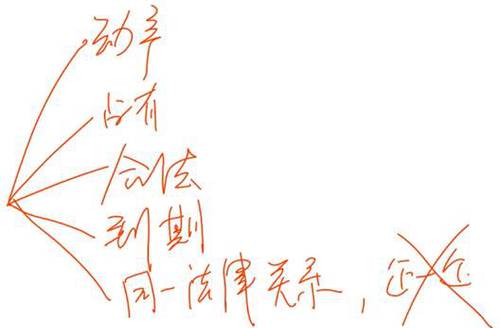

(1)須債權人依合同占有債務人的動產,能夠符合此條件的主要有保管合同、運輸合同和承攬合同。

(2)留置權所擔保的債權與留置財產屬于同一法律關系,但企業之間留置的除外。

(3)須債權已屆清償期而未獲清償。

2.留置權的效力

(1)留置權擔保的范圍,包括原債權及利息、遲延利息、違約金、損害賠償金、實現留置權的費用、保管留置財產所支出的必要費用等。

(2)留置權標的物的范圍及于留置財產本身、留置財產之從物、孳息、留置財產因滅失所得之賠償金。

3.留置權的行使

債務人在催告期內仍不履行債務,債權人方可行使變價處分權,催告期可由當事人在合同中約定;如無約定,催告期應當不少于2個月。

稅務師考試重在實際應用,稅務師每日一練匯總將為您開啟稅務師實操之旅。小編希望能借此幫助大家提高知識運用與答題能力。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號