會計從業資格考試雖然將要取消,但是會計基礎知識的作用缺不容小覷,學習會計基礎知識,為以后的學習工作奠定良好的基礎。也是我們備考初級會計考試的基本條件。

【內容導航】:

(一)國庫集中收付制度的概念

(二)國庫單一賬戶體系

【所屬章節】:

本知識點屬于《財經法規》科目第四章財政法律制度第80講國庫集中收付制度的概念及單一賬戶體系

【知識點】國庫集中收付制度的概念及單一賬戶體系

(一)國庫集中收付制度的概念

國庫集中收付制度是指由財政部門代表政府設置國庫單一賬戶體系,所有的財政性資金均納入國庫單一賬戶體系收繳、支付和管理的制度。

(二)國庫單一賬戶體系

1.國庫單一賬戶體系的概念

國庫單一賬戶體系是指以財政國庫存款賬戶為核心的各類財政性資金賬戶的集合。所有財政性資金的收入、支付、存儲及資金清算活動均在該賬戶體系運行。

2.國庫單一賬戶體系

國庫單一賬戶體系包括國庫單一賬戶、財政部門零余額賬戶、預算單位零余額賬戶、預算外資金財政專戶和特設專戶。

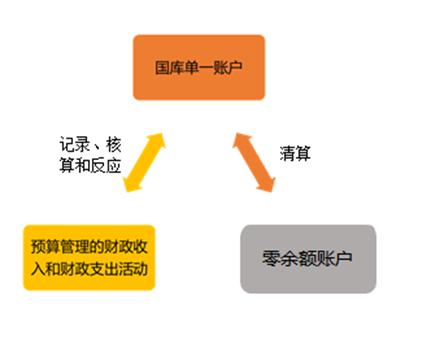

(1)國庫單一賬戶

財政部門在中國人民銀行開設的國庫單一賬戶,用于記錄、核算和反映納入預算管理的財政收入和財政支出活動,并與財政部門在商業銀行開設的零余額賬戶進行清算,實現資金收繳入庫和資金支付。

(2)財政部門零余額賬戶

財政部門按資金使用性質在商業銀行開設的零余額賬戶(簡稱財政部門零余額賬戶),用于財政直接支付和與國庫單一賬戶支出清算。財政部門的零余額賬戶在國庫會計中使用,行政單位和事業單位會計中不設置該賬戶。

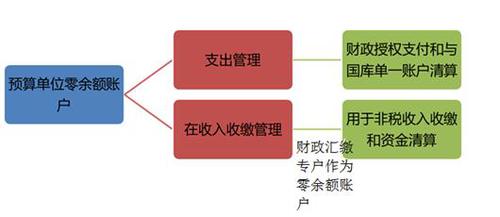

(3)預算單位零余額賬戶

財政部門在商業銀行為預算單位開設的零余額賬戶(簡稱預算單位零余額賬戶),在支出管理中,用于財政授權支付和與國庫單一賬戶清算;在收入收繳管理中,財政匯繳專戶作為零余額賬戶,用于非稅收入收繳和資金清算。

預算單位零余額賬戶可以辦理轉賬、提取現金等結算業務;

可以向本單位按賬戶管理規定保留的相應賬戶劃撥工會經費、住房公積金及提租補貼,以及經財政部門批準的特殊款項;

不得違反規定向本單位其他賬戶和上級主管單位、所屬下級單位賬戶劃撥資金。

預算單位零余額賬戶在行政單位和事業單位會計中使用。(4)預算外資金財政專戶

財政部門在商業銀行開設的預算外資金財政專戶,用于記錄、核算和反映預算外資金的收入支出活動,并用于預算外資金的日常收支清算。預算外資金財政專戶在財政部門中設立和使用。

(5)特設專戶

經國務院和省級人民政府批準或授權財政部門批準開設的特殊專戶(簡稱特設專戶),用于記錄、核算和反映預算單位的特殊專項支出活動,并用于與國庫單一賬戶清算。

更多知識點,點擊查看財經法規習題

(本文為東奧會計在線原創文章,轉載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信- 上一篇文章: 2017會計從業基礎知識學習:財政收支方式

- 下一篇文章: 2017會計從業基礎知識學習:政府采購方式及監督檢查

考試動態

考試動態

津公網安備12010202000755號

津公網安備12010202000755號