資產的公允價值減去處置費用后凈額的確定——2025年《中級會計實務》強化階段知識點

來源:東奧會計在線責編:譚暢2025-07-15 10:07:46

與其羨慕他人的成功,不如靜下心來,專注于自己的成長,默默耕耘,終會收獲屬于自己的果實。2025年中級會計考試強化提升階段已經開始,放下過去的包袱,,勇敢前行,未來之路,寬廣無垠。

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

【第七章 資產減值】

資產的公允價值減去處置費用后凈額的確定

【知識點】

資產的公允價值減去處置費用后的凈額,通常反映的是資產如果被出售或者處置時可以收回的凈現金流入。

| 項目 | 具體內容 |

| 公允價值 | 資產的公允價值,應當按照下列順序確定: ①公平交易中的銷售協議價格 ②資產不存在銷售協議但存在活躍市場:市場價格 ③不存在資產銷售協議又不存在活躍市場:熟悉情況的交易雙方自愿進行公平交易愿意提供的交易價格 |

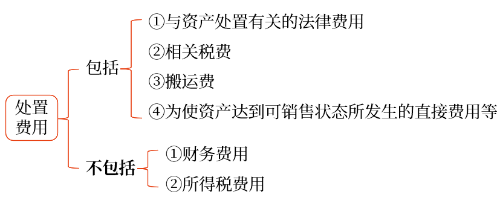

| 處置費用 | 處置費用,是指可以直接歸屬于資產處置的增量成本。

|

以上就是為大家整理的關于資產的公允價值減去處置費用后凈額的確定相關內容。考生們要合理安排時間,充分利用強化提升階段的學習時間,積極備考,希望大家都能取得中級會計師資格證!

注:以上內容選自肖磊榮老師2025年《中級會計實務》輕1·基礎細講班講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號