資產減值的概念及其范圍——2025年《中級會計實務》強化階段知識點

來源:東奧會計在線責編:譚暢2025-07-15 09:48:02

成長的路上,與其抱怨黑暗,不如提燈前行,成為自己的那束光 。2025年中級會計考試強化提升階段已經開始,備考沒有白走的路,每一步都算數,所有吃過的苦、受過的累,都在塑造一個更強大的你。

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

【第七章 資產減值】

資產減值的概念及其范圍

【知識點】

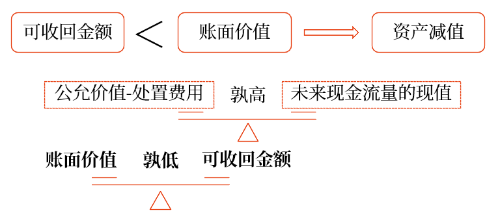

資產減值,是指資產(包括單項資產和資產組)的可收回金額低于其賬面價值。

【習題演練】

下列各項資產中,企業(yè)應采用可收回金額與賬面價值孰低的方法進行減值測試的有( )。

A.存貨

B.長期股權投資

C.固定資產

D.債權投資

【答案】BC

【解析】資產減值,是指資產的可收回金額低于其賬面價值。這里說的資產是資產減值準則中規(guī)范的資產,具體包括對子公司、聯營企業(yè)和合營企業(yè)的長期股權投資,采用成本模式進行后續(xù)計量的投資性房地產、固定資產、無形資產、探明石油天然氣礦區(qū)權益和井及相關設施等,所以選項B和C正確。存貨減值按照存貨準則核算,債權投資減值按照金融工具確認和計量準則核算。

以上就是為大家整理的關于資產減值的概念及其范圍相關內容。考生們要合理安排時間,充分利用強化提升階段的學習時間,積極備考,希望大家都能取得中級會計師資格證!

注:以上內容選自肖磊榮老師2025年《中級會計實務》輕1·基礎細講班講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號