¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČųą╝ēĢ■ėŗīŹäšĪĘĄ┌╩«Č■š┬Ī░é∙äšųžĮMĪ▒Ą┌Č■╣Øųž³cŠ½ųvŻ║é∙äšųžĮMĄ─Ģ■ėŗ╠Ä└ĒŻ¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮBęį┘Y«aŪÕāöé∙äšĪŻ

ĪĪĪĪĪŠĪ░ęį┘Y«aŪÕāöé∙äšĪ▒ŽÓĻPų¬ūR³cĪ┐

ĪĪĪĪ1.ęį¼FĮŪÕāöé∙äš

ĪĪĪĪ2.ęįĘŪ¼FĮ┘Y«aŪÕāöé∙äš

ĪĪĪĪĪŠųž³cŠ½ųvĪ┐Ż║ęį┘Y«aŪÕāöé∙äš

ĪĪĪĪŻ©ę╗Ż®ęį¼FĮŪÕāöé∙äš

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪęį¼FĮŪÕāöé∙䚥─Ż¼é∙äš╚╦欫öīóųžĮMé∙䚥─┘~├µārųĄ┼cīŹļHų¦ĖČ¼FĮų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪĮĶŻ║æ¬ĖČ┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪĪĪĪĪĀIśI═Ō╩š╚ļ--é∙äšųžĮM└¹Ą├

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĪĪĪĪĀIśI═Ōų¦│÷Ż©ĮĶĘĮ▓ŅŅ~Ż®

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬╩š┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a£pųĄōp╩¦Ż©┘JĘĮ▓ŅŅ~Ż®

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┘JĘĮ▓ŅŅ~ėŗ╚ļ┘Y«a£pųĄōp╩¦Ą─įŁę“╩Ūė╔ė┌Ū░Ų┌ČÓėŗ╠ß┴╦ē─┘~£╩éõĪŻ

ĪĪĪĪŻ©Č■Ż®ęįĘŪ¼FĮ┘Y«aŪÕāöé∙äš

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

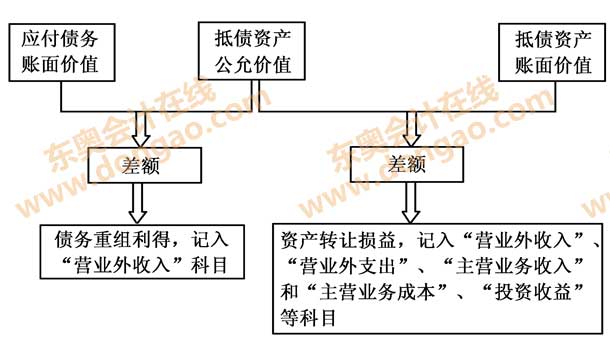

ĪĪĪĪęįĘŪ¼FĮ┘Y«aŪÕāöé∙䚥─Ż¼é∙äš╚╦欫öīóųžĮMé∙䚥─┘~├µārųĄ┼c▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪŲ¾śIęįĘŪ¼FĮ┘Y«aŪÕāöé∙䚥─Ż¼æ¬░┤æ¬ĖČé∙䚥─┘~├µėÓŅ~Ż¼ĮĶėøĪ░æ¬ĖČ┘~┐ŅĪ▒Ą╚┐Ų─┐Ż¼░┤ė├ė┌ŪÕāöé∙䚥─ĘŪ¼FĮ┘Y«aĄ─╣½į╩ārųĄŻ¼┘JėøĪ░Ųõ╦¹śIäš╩š╚ļĪ▒ĪóĪ░ų„ĀIśIäš╩š╚ļĪ▒ĪóĪ░╣╠Č©┘Y«aŪÕ└ĒĪ▒Ą╚┐Ų─┐Ż¼░┤æ¬ų¦ĖČĄ─ŽÓĻPČÉ┘MŻ¼┘JėøĪ░æ¬Į╗ČÉ┘MĪ▒┐Ų─┐Ż¼░┤Ųõ▓ŅŅ~Ż¼┘JėøĪ░ĀIśI═Ō╩š╚ļĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪĘŪ¼FĮ┘Y«a╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~Ż¼æ¬«öĘųäe▓╗═¼Ūķør▀Mąą╠Ä└ĒŻ║

ĪĪĪĪŻ©1Ż®ĘŪ¼FĮ┘Y«a×ķ┤µžøĄ─Ż¼æ¬«öęĢ═¼õN╩█╠Ä└ĒŻ¼Ė∙ō■▒ŠĢ°Ī░╩š╚ļĪ▒ŽÓĻPęÄČ©Ż¼░┤ĘŪ¼FĮ┘Y«aĄ─╣½į╩ārųĄ┤_šJõN╩█╔╠ŲĘ╩š╚ļŻ¼═¼ĢrĮY▐DŽÓæ¬Ą─│╔▒ŠĪŻ

ĪĪĪĪŻ©2Ż®ĘŪ¼FĮ┘Y«a×ķ╣╠Č©┘Y«aĪó¤oą╬┘Y«aĄ─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļĀIśI═Ō╩š╚ļ╗“ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪŻ©3Ż®ĘŪ¼FĮ┘Y«a×ķķLŲ┌╣╔ÖÓ═Č┘YĄ╚═Č┘YĄ─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪé∙äš╚╦Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚¶Ąųé∙┘Y«aąĶę¬Į╗╝{į÷ųĄČÉŻ¼Ūęé∙ÖÓ╚╦ø]ėąŽ“é∙äš╚╦┴Ēąąų¦ĖČį÷ųĄČÉŻ¼ätėŗ╚ļé∙äšųžĮM└¹Ą├Ą─ĮŅ~×ķæ¬ĖČé∙äš┘~├µārųĄ┼cĄųé∙┘Y«aārČÉ║ŽėŗĄ─▓ŅŅ~ĪŻ

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ī┴Ī┴┘Y«aŻ©╚ĪĄ├┘Y«aĄ─╣½į╩ārųĄ+╚ĪĄ├┘Y«aŽÓĻPČÉ┘MŻ®

ĪĪĪĪĪĪĪĪæ¬Į╗ČÉ┘M--æ¬Į╗į÷ųĄČÉŻ©▀MĒŚČÉŅ~Ż®

ĪĪĪĪĪĪĪĪĀIśI═Ōų¦│÷Ż©ĮĶĘĮ▓ŅŅ~Ż®

ĪĪĪĪĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬╩š┘~┐Ņ

ĪĪĪĪĪĪĪĪĪĪĪĪŃyąą┤µ┐ŅŻ©ų¦ĖČŽÓĻPČÉ┘MŻ®

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a£pųĄōp╩¦Ż©┘JĘĮ▓ŅŅ~Ż®

ĪĪĪĪ3.ęįĘŪ¼FĮ┘Y«aŪÕāöé∙䚥─Š▀¾wĢ■ėŗ╠Ä└Ē

ĪĪĪĪŻ©1Ż®ęįÄņ┤µ▓─┴ŽĪó╔╠ŲĘ«aŲĘĄųāöé∙äšĪŻ

ĪĪĪĪŻ©2Ż®ęį╣╠Č©┘Y«aŪÕāöé∙äšĪŻ

ĪĪĪĪé∙äš╚╦ęį╣╠Č©┘Y«aŪÕāöé∙䚯¼æ¬īó╣╠Č©┘Y«aĄ─╣½į╩ārųĄ┼cįōĒŚ╣╠Č©┘Y«a┘~├µārųĄ║═ŪÕ└Ē┘Mė├Ą─▓ŅŅ~ū„×ķ▐Dūī╣╠Č©┘Y«aĄ─ōpęµ╠Ä└ĒĪŻīó╣╠Č©┘Y«a╣½į╩ārųĄ┼cųžĮMé∙䚥─┘~├µārųĄĄ─▓ŅŅ~Ż¼ū„×ķé∙äšųžĮM└¹Ą├ĪŻé∙ÖÓ╚╦╩šĄĮĄ─╣╠Č©┘Y«a░┤╣½į╩ārųĄėŗ┴┐ĪŻ

ĪĪĪĪŻ©3Ż®ęį╣╔Ų▒Īóé∙╚»Ą╚Į╚┌┘Y«aĄųāöé∙äšĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćł¾┐╝│ŻęŖå¢Ņ}ģR┐é

ĪĪĪĪ2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ„š┬╣Øųž³cų¬ūR³cŠ½ųv

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║é∙äšųžĮMĘĮ╩Į

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║īóé∙äš▐D×ķ┘Y▒Š

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢