¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2014─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║«öŲ┌╦∙Ą├ČÉ

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČųą╝ēĢ■ėŗīŹäšĪĘĄ┌╩«┴∙š┬Ī░╦∙Ą├ČÉĪ▒Ą┌╚²╣ØĖ▀Ņl┐╝³cŠ½ųvŻ║╦∙Ą├ČÉ┘Mė├Ą─┤_šJ║═ėŗ┴┐Ż¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮB«öŲ┌╦∙Ą├ČÉĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║ųą╝ēĢ■ėŗīŹäš >> Ą┌╩«┴∙š┬ ╦∙Ą├ČÉ >> Ą┌╚²╣Ø ╦∙Ą├ČÉ┘Mė├Ą─┤_šJ║═ėŗ┴┐ >> «öŲ┌╦∙Ą├ČÉ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║ĪŅ

ĪĪĪĪĪŠ▒Š╣Ø─┐õøĪ┐

ĪĪĪĪ1.«öŲ┌╦∙Ą├ČÉ

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║«öŲ┌╦∙Ą├ČÉ

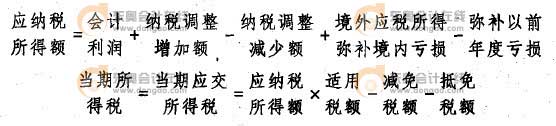

ĪĪĪĪŲ¾śI║╦╦Ń╦∙Ą├ČÉŻ¼ų„ę¬╩Ū×ķ┤_Č©«öŲ┌æ¬Į╗╦∙Ą├ČÉęį╝░└¹ØÖ▒ĒųąĄ─╦∙Ą├ČÉ┘Mė├Ż¼Å─Č°┤_Č©Ė„Ų┌īŹ¼FĄ─ā¶└¹ØÖĪŻ┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ż¼ūŅĮK─┐Ą─ę▓╩ŪĮŌøQ▓╗═¼Ģ■ėŗŲ┌ķg╦∙Ą├ČÉ┘Mė├Ą─Ęų┼õå¢Ņ}ĪŻ░┤šš┘Y«ažōé∙▒Ēé∙äšĘ©▀Mąą║╦╦ŃĄ─ŪķørŽ┬Ż¼└¹ØÖ▒ĒųąĄ─╦∙Ą├ČÉ┘Mė├ė╔ā╔éĆ▓┐ĘųĮM│╔Ż║«öŲ┌╦∙Ą├ČÉ║═▀fčė╦∙Ą├ČÉ┘Mė├Ż©╗“╩šęµŻ®ĪŻ

ĪĪĪĪ«öŲ┌╦∙Ą├ČÉ

ĪĪĪĪ«öŲ┌╦∙Ą├ČÉ╩ŪųĖŲ¾śI░┤ššČÉĘ©ęÄČ©ėŗ╦Ń┤_Č©Ą─ßśī”«öŲ┌░l╔·Ą─Į╗ęū║═╩┬ĒŚŻ¼æ¬└U╝{ĮoČÉäšÖCĻPĄ─╦∙Ą├ČÉĮŅ~Ż¼╝┤æ¬Į╗╦∙Ą├ČÉĪŻ«öŲ┌╦∙Ą├ČÉ欫öęį▀mė├Ą─ČÉ╩šĘ©ęÄ×ķ╗∙ĄAėŗ╦Ń┤_Č©ĪŻ

ĪĪĪĪŲ¾śIį┌┤_Č©«öŲ┌╦∙Ą├ČÉĢrŻ¼ī”ė┌«öŲ┌░l╔·Ą─Į╗ęū╗“╩┬ĒŚŻ¼Ģ■ėŗ╠Ä└Ē┼cČÉ╩š╠Ä└Ē▓╗═¼Ą─Ż¼æ¬į┌Ģ■ėŗ└¹ØÖĄ─╗∙ĄA╔ŽŻ¼░┤šš▀mė├ČÉ╩šĘ©ęÄĄ─ę¬Ū¾▀Mąąš{š¹Ż©╝┤╝{ČÉš{š¹Ż®Ż¼ėŗ╦Ń│÷«öŲ┌æ¬╝{ČÉ╦∙Ą├Ņ~Ż¼░┤ššæ¬╝{ČÉ╦∙Ą├Ņ~┼c▀mė├╦∙Ą├ČÉČÉ┬╩ėŗ╦Ń┤_Č©«öŲ┌æ¬Į╗╦∙Ą├ČÉĪŻę╗░ŃŪķørŽ┬Ż¼æ¬╝{ČÉ╦∙Ą├Ņ~┐╔į┌Ģ■ėŗ└¹ØÖĄ─╗∙ĄA╔ŽŻ¼┐╝æ]Ģ■ėŗ┼cČÉ╩šęÄČ©ų«ķgĄ─▓Ņ«ÉŻ¼░┤ššęįŽ┬╣½╩Įėŗ╦Ń┤_Č©Ż║

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀ŅlŻ║▀mė├╦∙Ą├ČÉČÉ┬╩ūā╗»ī”ęč┤_šJ▀fčė╦∙Ą├ČÉ┘Y«a║═▀fčė╦∙Ą├ČÉžōé∙Ą─ė░Ēæ

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║▀fčė╦∙Ą├ČÉ┘Mė├Ż©╗“╩šęµŻ®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢