¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš >> š²╬─

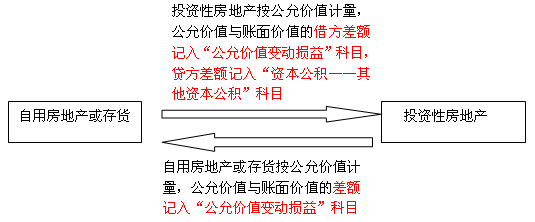

ĪĪĪĪ2013─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)╗»Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČųą╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)╗»Ą─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2008─ĻĪó2009─ĻĪó2010─ĻĪó2012─Ļå╬▀x

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)╗»Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.į┌│╔▒Š─Ż╩ĮŽ┬Ż¼æ¬«öīóĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQŪ░Ą─┘~├µārųĄū„×ķ▐D(zhu©Żn)ōQ║¾Ą─╚ļ┘~ārųĄĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▓╔ė├│╔▒Šėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ2.╣½į╩ārųĄ─Ż╩ĮŽ┬Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪ(1)▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķūįė├Ę┐Ąž«a(ch©Żn)ĢrŻ¼æ¬«öęįŲõ▐D(zhu©Żn)ōQ«ö╚šĄ─╣½į╩ārųĄū„×ķūįė├Ę┐Ąž«a(ch©Żn)Ą─┘~├µārųĄŻ¼╣½į╩ārųĄ┼cįŁ┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ(╣½į╩ārųĄūāäėōpęµ)ĪŻ

ĪĪĪĪ(2)ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžø▐D(zhu©Żn)ōQ×ķ▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)ĢrŻ¼═Č┘YąįĘ┐Ąž«a(ch©Żn)欫ö░┤šš▐D(zhu©Żn)ōQ«ö╚šĄ─╣½į╩ārųĄėŗ┴┐ĪŻ

ĪĪĪĪ▐D(zhu©Żn)ōQ«ö╚šĄ─╣½į╩ārųĄąĪė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ(╣½į╩ārųĄūāäėōpęµ);▐D(zhu©Żn)ōQ«ö╚šĄ─╣½į╩ārųĄ┤¾ė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ū„×ķ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeŻ¼ėŗ╚ļ╦∙ėąš▀ÖÓęµĪŻ╠Äų├įōĒŚ═Č┘YąįĘ┐Ąž«a(ch©Żn)ĢrŻ¼įŁėŗ╚ļ╦∙ėąš▀ÖÓ굥─▓┐Ęų欫ö▐D(zhu©Żn)╚ļ╠Äų├«öŲ┌ōpęµ(Ųõ╦¹śI(y©©)äš│╔▒Š)ĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▓╔ė├╣½į╩ārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠå╬▀xŅ}Ī┐ūįė├Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķ▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)Ż¼▐D(zhu©Żn)ōQ╚šįōĘ┐Ąž«a(ch©Żn)╣½į╩ārųĄ┤¾ė┌┘~├µārųĄĄ─▓ŅŅ~Ż¼š²┤_Ą─Ģ■ėŗ╠Ä└Ē╩Ū( )ĪŻ(2010─Ļ┐╝Ņ})

ĪĪĪĪA.ėŗ╚ļ┘Y▒Š╣½Ęe

ĪĪĪĪB.ėŗ╚ļŲ┌│§┴¶┤µ╩šęµ

ĪĪĪĪC.ėŗ╚ļĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪD.ėŗ╚ļ╣½į╩ārųĄūāäėōpęµ

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ūįė├Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķ╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)ĢrŻ¼▐D(zhu©Żn)ōQ╚š╣½į╩ārųĄ┤¾ė┌┘~├µārųĄĄ─▓ŅŅ~ėø╚ļĪ░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒┐Ų─┐ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ ĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║═Č┘YąįĘ┐Ąž«a(ch©Żn)ėŗ┴┐─Ż╩ĮūāĖ³

- Ž┬ę╗éĆ╬─š┬Ż║ ĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─Ģ■ėŗ╠Ä└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢