備考中級會計實務要先學財管知識?這個知識點考生必須提前理解!

《中級會計實務》科目是中級會計考試中內容最多、難度較高考查較細的科目,也是考生們在備考區間比較頭疼的科目。然而《中級會計實務》并非“孤島”,它與《財務管理》《經濟法》在知識層面有一定的互動和影響,因此,如果零基礎或者基礎薄弱的考生,在不了解中級會計考試的情況下,盲目地跟著書本順序學,很容易出現“從入門到放棄”的情況。因此,張敬富老師認為,《中級會計實務》的考生在學習科目知識時,最好提前掌握一些知識!

中級會計考試中《中級會計實務》需要提前掌握的知識就是“貨幣時間價值”。這雖然是《財務管理》范疇的內容,但是在《中級會計實務》中會計要素的確認、計量等相關內容與它息息相關,如果考生沒有提前理解其概念,可能在前幾章學習時就會出現“卡殼”。那么,今天我們就一起簡單了解一下“貨幣時間價值”的相關知識。

現值與終值是“貨幣時間價值”中最基礎、核心的概念:

| 終值(Future Value) | 又稱將來值,是現在一定量的貨幣折算到未來某一時點所對應的金額,通常記作F。 |

| 現值(Present Value) | 是指未來某一時點上一定量的貨幣折算到現在所對應的金額,通常記作P。 |

用小學數學“利率”思維舉個例子:

假如,你有100萬元存在銀行中,銀行存款利率為10%,那么一年后,你有多少錢?

此時,你賬戶的錢,變成了你的本金+你獲得的利息=110萬元。也就是說,隨著時間的推移,貨幣產生了一種增值,這就是“貨幣時間”在“作怪”。

如果一年后你未將錢取出,繼續存在銀行,那么兩年后,你有多少錢?

兩年后你依舊未將錢取出,繼續存在銀行,那么三年后,你有多少錢?

綜上,我們可以進行如下總結:

①100萬元就是現值(Present Value)——本金,也可以記作P。

②110、121、133.1終值(Future Value)——本利和,通常記作F。110是第一年的終值可以記作F1、121是第二年的終值可以記作F2....以此類推。

③因為時間貨幣價值的作用,本利和>本金。

利息計算有兩種方法:

單利計息 | 只對本金計算利息,各期利息相等 |

| 復利計息 | 既對本金計算利息,也對前期的利息計算利息,各期利息不同。 |

中級會計考生在做相關題目的時候,不用糾結兩種計息方式用那種,因為中級會計實務考試默認使用“復利計息”。那么什么是復利計息?我們上文中舉的例子就是!

圖片中:

①第一年,本金是100,利息是100*10%,得出的結果110是本利和;

②第二年在不取出的情況下,110變為第二年的“新本金”,“新本金”中已經包含去年的利息(100*10%);而“新利息”為110*10%,既對本金算利息,也對去年的利息算利息;

③“新本金”和“新利息”都要比是去年的本金和利息大

上述就是“復利概念”,也是所謂的“利滾利”。

舉個例子,如果本金為20萬,利息(i)為4%,第六年年末終值是多少?

可以算出:20*(1+4%)6

也就是,終值:F=P*(1+i)n

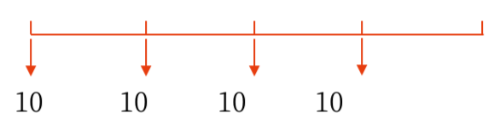

年金:一定時期內每隔相等時間發生相等金額的收付款項。

要判斷收/付款項是否是年金,要進行三個條件判斷:等額、同向、同距。也就是金額是否是等額的?是否都是付款或者收款(都往外拿錢或者都收錢)? 收/付款項間距是否相等(間隔半年、一年等)?

舉個例子:

某大學生在上學期間,每年年末都要繳納5000元學費,該款項屬于年金嗎?

判斷1:金額是否等額?→是,每年都要繳納5000元。

判斷2:是否都是付款或者收款?→是,都是向學校付款。

判斷3:收/付款項間距是否相等?→是,都是年末付款。

結論:該款項屬于年金。

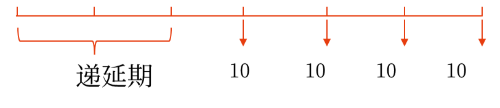

而年金的種類較多,不同年金的計算方式也不相同,因此,考生們還要準確判斷出年金種類,那么該款項屬于哪一種年金呢?

我們用線段表示一年,線段左端表示年頭(上一年年尾),右端表示年尾(下一年年頭)。

③遞延年金(延期年金):在第二期或第二期以后收付款的年金。遞延年金要注意確定遞延期是多少,這里要結合普通年金的概念來看,下圖,是在第三年年末進行收付款的,所以遞延期是2。

不僅《中級會計實務》的備考如此,張敬富老師在注會《會計》科目的備考中同樣也進行這部分內容的講解,不過老師根據兩種考試的深度和廣度對知識進行了處理,感興趣的考生可以了解注會考試涉及的相關知識。

注會編輯推薦閱讀:

《中級會計實務》需要考生掌握的相關知識不僅僅只有上文內容,更多需要考生掌握的知識,如:插值法、復利終值系數、年金計算等內容,考生可以在張敬富老師的基礎精講班繼續學習>>>24年新課終于開班,點擊開始學習

說明:因考試政策、內容不斷變化與調整,東奧會計在線提供的以上中級會計師資格證等信息僅供參考,如有異議,請考生以官方部門公布的內容為準。

(本文是東奧會計在線原創文章,轉載請注明來自東奧會計在線)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號