存貨管理_2021年中級會計財務管理必備知識點

生活要繼續向前走去。有的時候傷害和失敗不見得是一件壞事,它會讓你變得更好。2021年中級會計《財務管理》相關知識點已更新,快和小編一起開啟2021年中級會計的備考之路吧!戳我查看《財務管理》必備知識點匯總

【內容導航】

存貨管理

【所屬章節】

第七章 營運資金管理

【知識點】存貨管理

存貨管理

項目 | 要點闡釋 |

存貨管理的目標 | 存貨管理的目標,就是在保證生產或銷售經營需要的前提下,最大限度地降低存貨成本。具體包括以下幾個方面: (1)保證生產正常進行 (2)提高銷售機動性 (3)便于維持均衡生產,降低產品成本 (4)降低存貨取得成本 (5)防止意外事件的發生 |

存貨的持有成本 | 與持有存貨有關的成本,包括以下三種: (1)取得成本。取得成本指為取得某種存貨而支出的成本,分為訂貨成本和購置成本。其中,訂貨成本分為訂貨固定成本和訂貨變動成本 (2)儲存成本。儲存成本指為保持存貨而發生的成本,分為儲存固定成本和儲存變動成本 (3)缺貨成本。缺貨成本指由于存貨供應中斷而造成的損失 |

最優存貨量的確定 | 經濟訂貨模型 | 經濟訂貨模型是建立在一系列嚴格假設基礎上的。這些假設包括:(1)存貨總需求量是已知常數(2)不存在訂貨提前期,即可以隨時補充存貨(3)貨物是一次性入庫(4)單位貨物成本為常數,無批量折扣(5)庫存儲存成本與庫存水平呈線性關系(6)貨物是一種獨立需求的物品,不受其他貨物影響(7)不允許缺貨,即無缺貨成本存貨的相關總成本TC=K×(Q/2)+(Q/2)×Kc |

經濟訂貨批量EOQ= 式中:TC(Q)與訂貨批量有關的每期存貨的總成本 D-每期對存貨的總需求 Q-每次訂貨批量 K-每次訂貨費用 Kc每期單位變動儲存成本 | ||

經濟訂貨基本模型的擴展 | (1)再訂貨點 再訂貨點就是在提前訂貨的情況下,為確保存貨用完時訂貨剛好到達,企業再次發出訂貨單時應保持的存貨庫存量,它的數量等于平均交貨時間和每日平均需用量的乘積: R=L×d 式中,R表示再訂貨點,L表示平均交貨時間,d表示每日平均需用量 訂貨提前期對經濟訂貨量并無影響,每次訂貨批量、訂貨次數、訂貨間隔時間等與瞬時補充相同 | |

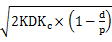

(2)存貨陸續供應和使用模型假設每批訂貨數為Q,每日送貨量為P: ①送貨期=Q/P ②最高存量=(P-d)×Q/P ③送貨期內平均庫存量=1/2×(P-d)×Q/P ④EOQ= ⑤TC(Q*)= | ||

保險儲備 | 再訂貨點=預計交貨期內的需求+保險儲備 最佳的保險儲備應該使缺貨損失和保險儲備的儲存成本之和達到最低 缺貨損失=每年訂貨次數×缺貨數量×缺貨概率×單位缺貨損失 保險儲備的儲存成本=保險儲備×單位存貨年儲存成本 【提示】因延誤供貨引起的缺貨可以通過估計延誤時間和平均每日耗用量來計算增加的保險儲備量 |

最小存貨成本TC(Q)=

最小存貨成本TC(Q)=

存貨的控制系統 | ABC控制 系統 | ABC控制法就是把企業種類繁多的存貨,依據其重要程度、價值大小或者資金占用等標準分為三大類: A類存貨的特點是單位價值較高,但品種數量較少 C類存貨的特點是單位價值較低,但品種數量較大 B類存貨的特點是單位價值和品種數量介于A類存貨和C類存貨之間 針對不同類別的庫存分別采用不同的管理方法,A類庫存應作為管理的重點,實行重點控制、嚴格管理;而對B類和C類庫存的重視程度則可依次降低,采取一般管理 |

適時制庫存控制系統 | 又稱零庫存管理、看板管理系統 |

注:以上中級會計考試知識點選自田明老師《財務管理》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號