¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2016─ĻĪČžöäš╣▄└ĒĪĘ┤ę╔Š½▀xŻ║┼fįOéõā¶¼FųĄĄ─ėŗ╦ŃĪŻ

ĪĪĪĪĪŠįŁŅ}Ī┐ėŗ╦ŃĘų╬÷Ņ}

ĪĪĪĪęę╣½╦Š╩Ūę╗╝ęÖCąĄųŲū„Ų¾śIŻ¼▀mė├Ą─Ų¾śI╦∙Ą├ČÉ┬╩×ķ25%Ż¼įō╣½╦Šę¬Ū¾Ą─ūŅĄ═╩šęµ┬╩×ķ12%Ż¼×ķ┴╦╣Ø╝s│╔▒Šų¦│÷Ż¼╠ß╔²▀\ĀIą¦┬╩║═ė»└¹╦«ŲĮŻ¼öMī”š²į┌╩╣ė├Ą─ę╗┼_┼fįOéõėĶęįĖ³ą┬ĪŻŲõ╦¹┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ┘Y┴Žę╗Ż║┼fįOéõöĄō■┘Y┴Ž╚ń▒Ē6╦∙╩ŠĪŻ

ĪĪĪĪ┘Y┴ŽČ■Ż║ŽÓĻPžøÄ┼ĢrķgārųĄŽĄöĄ╚ń▒Ē7╦∙╩ŠĪŻ

ĪĪĪĪę¬Ū¾Ż║

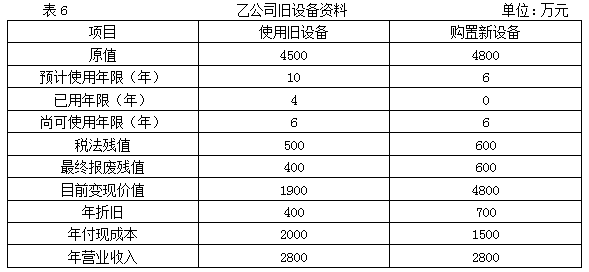

ĪĪĪĪŻ©1Ż®ėŗ╦Ń┼c┘Åų├ą┬įOéõŽÓĻPĄ─Ž┬ųĖś╦Ż║ó┘ČÉ║¾─ĻĀIśI╩š╚ļŻ╗ó┌ČÉ║¾─ĻĖČ¼F│╔▒ŠŻ╗ó█├┐─Ļš█┼fĄųČÉŻ╗ó▄ÜłųĄūāār╩š╚ļŻ╗ó▌ÜłųĄā¶╩šęµ╝{ČÉŻ╗ó▐Ą┌1~5─Ļ¼FĮā¶┴„┴┐Ż©NCF1~5Ż®║═Ą┌6─Ļ¼FĮā¶┴„┴┐Ż©NCF6Ż®Ż╗ó▀ā¶¼FųĄŻ©NPVŻ®ĪŻ

ĪĪĪĪŻ©2Ż®ėŗ╦Ń┼c╩╣ė├┼fįOéõŽÓĻPĄ─Ž┬ųĖś╦Ż╗ó┘─┐Ū░┘~├µārųĄŻ╗ó┌─┐Ū░┘Y«ał¾ÅUōp굯╗ó█┘Y«ał¾ÅUōpęµī”╦∙Ą├ČÉĄ─ė░ĒæŻ╗ó▄ÜłųĄł¾ÅUōp╩¦£pČÉĪŻ

ĪĪĪĪŻ©3Ż®ęčų¬╩╣ė├┼fįOéõĄ─ā¶¼FųĄŻ©NPVŻ®×ķ943.29╚fį¬Ż¼Ė∙ō■╔Ž╩÷ėŗ╦ŃŻ¼ū÷│÷╣╠Č©┘Y«a╩ŪʱĖ³ą┬Ą─øQ▓▀Ż¼▓óšf├„└Ēė╔ĪŻ

ĪĪĪĪš²┤_┤░ĖŻ║

ĪĪĪĪŻ©1Ż®

ĪĪĪĪó┘ČÉ║¾─ĻĀIśI╩š╚ļ=2800Ī┴Ż©1-25%Ż®=2100Ż©╚fį¬Ż®

ĪĪĪĪó┌ČÉ║¾─ĻĖČ¼F│╔▒Š=1500Ī┴Ż©1-25%Ż®=1125Ż©╚fį¬Ż®

ĪĪĪĪó█├┐─Ļš█┼fĄųČÉ=700Ī┴25%=175Ż©╚fį¬Ż®

ĪĪĪĪó▄ÜłųĄūāār╩š╚ļ=600╚fį¬

ĪĪĪĪó▌ÜłųĄā¶╩šęµ╝{ČÉ=Ż©600-600Ż®Ī┴25%=0╚fį¬

ĪĪĪĪó▐NCF1~5=2100-1125+175=1150Ż©╚fį¬Ż®

ĪĪĪĪNCF6=1150+600-0=1750Ż©╚fį¬Ż®

ĪĪĪĪó▀NPV=-4800+1150Ī┴Ż©P/A,12%,5Ż®+1750Ī┴Ż©P/F,12%,6Ż®

ĪĪĪĪ=-4800+1150Ī┴3.6048+1750Ī┴0.5066=232.07Ż©╚fį¬Ż®

ĪĪĪĪŻ©2Ż®

ĪĪĪĪó┘─┐Ū░┘~├µārųĄ=4500-400Ī┴4=2900Ż©╚fį¬Ż®

ĪĪĪĪó┌─┐Ū░┘Y«ał¾ÅUōpęµ=1900-2900=-1000Ż©╚fį¬Ż®

ĪĪĪĪó█┘Y«ał¾ÅUōp╩¦ĄųČÉ=1000Ī┴25%=250 Ż©╚fį¬Ż®

ĪĪĪĪó▄ÜłųĄł¾ÅUōp╩¦£pČÉ=Ż©500-400Ż®Ī┴25%=25Ż©╚fį¬Ż®

ĪĪĪĪŻ©3Ż®ę“×ķ└^└m╩╣ė├┼fįOéõĄ─ā¶¼FųĄ┤¾ė┌╩╣ė├ą┬įOéõĄ─ā¶¼FųĄŻ¼╦∙ęįæ¬▀xō±└^└m╩╣ė├┼fįOéõŻ¼▓╗æ¬Ė³ą┬ĪŻ

ĪĪĪĪų¬ūR³cŻ║╣╠Č©┘Y«aĖ³ą┬øQ▓▀

ĪĪĪĪĪŠīWåT╠ßå¢Ī┐

ĪĪĪĪ└ŽÄ¤─·║├Ż║ęčų¬╩╣ė├┼fįOéõĄ─ā¶¼FųĄŻ©NPVŻ®×ķ943.29╚fį¬Ż¼▀@éĆöĄūų┐╔ęįėŗ╦Ń│÷üĒå߯¼ųxųxųĖī¦ĪŻ

ĪĪĪĪĪŠ¢|ŖW└ŽÄ¤╗ž┤Ī┐

ĪĪĪĪūŠ┤Ą─īWåTŻ¼─·║├Ż║

ĪĪĪĪ═Č┘YŲ┌¼FĮ┴„│÷┴┐=-[1900Ż©įOéõīŹļHārųĄŻ®+ōp╩¦Ą─┘Y«ał¾ÅUōp╩¦ĄųČÉ250]=-2150

ĪĪĪĪĀI▀\Ų┌├┐─Ļ¼FĮā¶┴„┴┐=Ż©2800-2000Ż®*Ż©1-25%Ż®+400*25%=700

ĪĪĪĪĮKĮYŲ┌¼FĮā¶┴„┴┐=ÜłųĄ╩š╚ļ400+ĄųČÉ╩šęµ25=425Ż¼╦∙ęįūŅ║¾ę╗─Ļ¼FĮā¶┴„┴┐=700+425=1125Ż¼

ĪĪĪĪ┼fįOéõĄ─ā¶¼FųĄ=-2150+700*Ż©P/A,12%,5Ż®+1125*Ż©P/F,12%,6Ż®=-2150+700*3.6048+1125*0.5066=943.285ĪŻ

ĪĪĪĪŽŻ═¹┐╔ęįÄ═ų·ĄĮ─·Ż¼╚ńėąŲõ╦³å¢Ņ}ÜgėŁ└^└mĮ╗┴„~~

ĪĪĪĪūŻ─·īW┴Ģėõ┐ņŻĪ

ĪĪĪĪĖ³ČÓųą╝ēĢ■ėŗ┬ÜĘQę╔ļyå¢Ņ}Ż¼¢|ŖWå¢┤ŅlĄ└Ä═─·ĮŌ┤ŻĪ

ĪĪĪĪŽÓĻP¤ß╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2016─ĻĪČžöäš╣▄└ĒĪĘ┤ę╔Š½▀xŻ║äėæB╗ž╩šŲ┌Ą─ėŗ╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ 2016─ĻĪČžöäš╣▄└ĒĪĘ┤ę╔Š½▀xŻ║┴„äėžōé∙Ą─ĮøĀI┴ėä▌

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢