¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║žöäšĘų╬÷Ą─ĘĮĘ©(2)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČžöäš╣▄└ĒĪĘųąĄ─žöäšĘų╬÷Ą─ĘĮĘ©Ą─Ė┼╩÷ĪŻų„ę¬ā╚╚▌░³└©▒╚▌^Ęų╬÷Ę©Īó▒╚┬╩Ęų╬÷Ę©Īóę“╦žĘų╬÷Ę©ĪŻ

ĪĪĪĪžöäšĘų╬÷Ą─ĘĮĘ©Ą─├¹Ų¼Ż║╩ŪųĖĮøØ·śIäš╗Ņäė═Ļ│╔║¾Ż¼ī”ĮøØ·śIäš╗ŅäėĄ─ĮøØ·ąįū„│÷Ęų╬÷┼ąöÓŻ¼╩╣Ž┬ę╗▌åĮøØ·śIäš╗Ņäė▀_ĄĮĖ³╝ėĮøØ·║Ž└ĒĄ─ę¬Ū¾Ą─ę╗ĘN╝╝ągĘĮĘ©ĪŻ

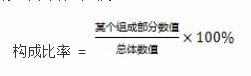

ĪĪĪĪ(Č■) ▒╚┬╩Ęų╬÷Ę©

ĪĪĪĪ▒╚┬╩Ęų╬÷Ę©╩Ū═©▀^ėŗ╦ŃĖ„ĘN▒╚┬╩ųĖś╦üĒ┤_Č©žöäš╗Ņäėūāäė│╠Č╚Ą─ĘĮĘ©ĪŻ▒╚┬╩ųĖś╦Ą─ŅÉą═ų„ę¬ėąśŗ│╔▒╚┬╩Īóą¦┬╩▒╚┬╩║═ŽÓĻP▒╚┬╩╚²ŅÉĪŻ

ĪĪĪĪ1. śŗ│╔▒╚┬╩

ĪĪĪĪśŗ│╔▒╚┬╩ėųĘQĮYśŗ▒╚┬╩Ż¼╩Ū─│ĒŚžöäšųĖś╦Ą─Ė„ĮM│╔▓┐ĘųöĄųĄš╝┐é¾wöĄųĄĄ─░┘Ęų▒╚Ż¼Ę┤ė│▓┐Ęų┼c┐é¾wĄ─ĻPŽĄĪŻ└¹ė├śŗ│╔▒╚┬╩Ż¼┐╔ęį┐╝▓ņ┐é¾wųą─│éĆ▓┐ĘųĄ─ą╬│╔║═░▓┼┼╩Ūʱ║Ž└ĒŻ¼ęį▒Ńģfš{Ė„ĒŚžöäš╗ŅäėĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ▒╚╚ńŻ¼Ų¾śI┘Y«aųą┴„äė┘Y«aĪó╣╠Č©┘Y«a║═¤oą╬┘Y«aš╝┘Y«a┐éŅ~Ą─░┘Ęų▒╚(┘Y«aśŗ│╔▒╚┬╩)Ż¼Ų¾śIžōé∙ųą┴„äėžōé∙║═ķLŲ┌žōé∙š╝žōé∙┐éŅ~Ą─░┘Ęų▒╚(žōé∙śŗ│╔▒╚┬╩)Ą╚ĪŻ└¹ė├śŗ│╔▒╚┬╩Ż¼┐╔ęį┐╝▓ņ┐é¾wųą─│éĆ▓┐ĘųĄ─ą╬│╔║═░▓┼┼╩Ūʱ║Ž└ĒŻ¼ęį▒Ńģfš{Ė„ĒŚžöäš╗ŅäėĪŻ

ĪĪĪĪ2. ą¦┬╩▒╚┬╩

ĪĪĪĪą¦┬╩▒╚┬╩Ż¼╩Ū─│ĒŚžöäš╗Ņäėųą╦∙┘M┼c╦∙Ą├Ą─▒╚┬╩Ż¼Ę┤ė│═Č╚ļ┼c«a│÷Ą─ĻPŽĄĪŻ└¹ė├ą¦┬╩▒╚┬╩ųĖś╦Ż¼┐╔ęį▀MąąĄ├╩¦▒╚▌^Ż¼┐╝▓ņĮøĀI│╔╣¹Ż¼įuārĮøØ·ą¦ęµĪŻ

ĪĪĪĪ▒╚╚ńŻ¼īó└¹ØÖĒŚ─┐┼cõN╩█│╔▒ŠĪóõN╩█╩š╚ļĪó┘Y▒ŠĮĄ╚ĒŚ─┐╝ėęįī”▒╚Ż¼┐╔ęįėŗ╦Ń│÷│╔▒Š└¹ØÖ┬╩ĪóõN╩█└¹ØÖ┬╩║═┘Y▒ŠĮ└¹ØÖ┬╩ųĖś╦Ż¼Å─▓╗═¼ĮŪČ╚ė^▓ņ▒╚▌^Ų¾śI½@└¹─▄┴”Ą─Ė▀Ą═╝░Ųõį÷£pūā╗»ŪķørĪŻ

ĪĪĪĪ3. ŽÓĻP▒╚┬╩

ĪĪĪĪŽÓĻP▒╚┬╩Ż¼╩Ūęį─│éĆĒŚ─┐║═┼cŲõėąĻPĄ½ėų▓╗═¼Ą─ĒŚ─┐╝ėęįī”▒╚╦∙Ą├Ą─▒╚┬╩Ż¼Ę┤ė│ėąĻPĮøØ·╗ŅäėĄ─ŽÓ╗źĻPŽĄĪŻ└¹ė├ŽÓĻP▒╚┬╩ųĖś╦Ż¼┐╔ęį┐╝▓ņŲ¾śIŽÓ╗źĻP┬ōĄ─śIäš░▓┼┼Ą├╩Ūʱ║Ž└ĒŻ¼ęį▒ŻšŽĮøĀI╗ŅäėĒśĢ│▀MąąĪŻ

ĪĪĪĪ▒╚╚ńŻ¼īó┴„äė┘Y«a┼c┴„äėžōé∙▀Mąąī”▒╚Ż¼ėŗ╦Ń│÷┴„äė▒╚┬╩Ż¼┐╔ęį┼ąöÓŲ¾śIĄ─Č╠Ų┌āöé∙─▄┴”Ż¼īóžōé∙┐éŅ~┼c┘Y«a┐éŅ~▀Mąąī”▒╚Ż¼┐╔ęį┼ąöÓŲ¾śIķLŲ┌āöé∙─▄┴”ĪŻ

ĪĪĪĪ▓╔ė├▒╚┬╩Ęų╬÷Ę©ĢrŻ¼æ¬«öūóęŌęįŽ┬Äū³cŻ║(1) ī”▒╚ĒŚ─┐Ą─ŽÓĻPąį;(2) ī”▒╚┐┌ÅĮĄ─ę╗ų┬ąį;(3) ║Ō┴┐ś╦£╩Ą─┐ŲīWąįĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║žöäšĘų╬÷Ą─ĘĮĘ©(1)

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║žöäšĘų╬÷Ą─ĘĮĘ©(3)

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢