¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║žöäšĘų╬÷Ą─ĘĮĘ©(1)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČžöäš╣▄└ĒĪĘųąĄ─žöäšĘų╬÷Ą─ĘĮĘ©Ą─Ė┼╩÷ĪŻų„ę¬ā╚╚▌░³└©▒╚▌^Ęų╬÷Ę©Īó▒╚┬╩Ęų╬÷Ę©Īóę“╦žĘų╬÷Ę©ĪŻ

ĪĪĪĪžöäšĘų╬÷Ą─ĘĮĘ©Ą─├¹Ų¼Ż║╩ŪųĖĮøØ·śIäš╗Ņäė═Ļ│╔║¾Ż¼ī”ĮøØ·śIäš╗ŅäėĄ─ĮøØ·ąįū„│÷Ęų╬÷┼ąöÓŻ¼╩╣Ž┬ę╗▌åĮøØ·śIäš╗Ņäė▀_ĄĮĖ³╝ėĮøØ·║Ž└ĒĄ─ę¬Ū¾Ą─ę╗ĘN╝╝ągĘĮĘ©ĪŻ

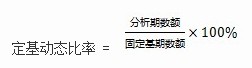

ĪĪĪĪ(ę╗) ▒╚▌^Ęų╬÷Ę©

ĪĪĪĪ▒╚▌^Ęų╬÷Ę©Ż¼╩Ū═©▀^ī”▒╚ā╔Ų┌╗“▀B└möĄŲ┌žöäšł¾ĖµųąĄ─ŽÓ═¼ųĖś╦Ż¼┤_Č©Ųõį÷£pūāäėĄ─ĘĮŽ“ĪóöĄŅ~║═Ę∙Č╚Ż¼üĒšf├„Ų¾śIžöäšĀŅør╗“ĮøĀI│╔╣¹ūāäė┌ģä▌Ą─ę╗ĘNĘĮĘ©ĪŻ▓╔ė├▀@ĘNĘĮĘ©Ż¼┐╔ęįĘų╬÷ę²Ųūā╗»Ą─ų„ę¬įŁę“ĪóūāäėĄ─ąį┘|Ż¼▓óŅA£yŲ¾śI╬┤üĒĄ─░lš╣┌ģä▌ĪŻ

ĪĪĪĪ▒╚▌^Ęų╬÷Ę©Ą─Š▀¾w▀\ė├ų„ę¬ėąųžę¬žöäšųĖś╦Ą─▒╚▌^ĪóĢ■ėŗł¾▒ĒĄ─▒╚▌^║═Ģ■ėŗł¾▒ĒĒŚ─┐śŗ│╔Ą─▒╚▌^╚²ĘNĘĮ╩ĮĪŻ

ĪĪĪĪ1. ųžę¬žöäšųĖś╦Ą─▒╚▌^

ĪĪĪĪ▀@ĘNĘĮĘ©╩ŪųĖīó▓╗═¼ĢrŲ┌žöäšł¾ĖµųąĄ─ŽÓ═¼ųĖś╦╗“▒╚┬╩▀Mąą┐vŽ“▒╚▌^Ż¼ų▒Įėė^▓ņŲõį÷£pūāäėŪķør╝░ūāäėĘ∙Č╚Ż¼┐╝▓ņŲõ░lš╣┌ģä▌Ż¼ŅA£yŲõ░lš╣Ū░Š░ĪŻ▓╗═¼ĢrŲ┌žöäšųĖś╦Ą─▒╚▌^ų„ę¬ėąęįŽ┬ā╔ĘNĘĮĘ©Ż║

ĪĪĪĪ(1) Č©╗∙äėæB▒╚┬╩Ż¼╩Ūęį─│ę╗ĢrŲ┌Ą─öĄŅ~×ķ╣╠Č©Ą─╗∙Ų┌öĄŅ~Č°ėŗ╦Ń│÷üĒĄ─äėæB▒╚┬╩ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ(2) Łh▒╚äėæB▒╚┬╩Ż¼╩Ūęį├┐ę╗Ęų╬÷Ų┌Ą─öĄō■┼c╔ŽŲ┌öĄō■ŽÓ▒╚▌^ėŗ╦Ń│÷üĒĄ─äėæB▒╚┬╩ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

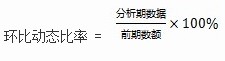

ĪĪĪĪ2. Ģ■ėŗł¾▒ĒĄ─▒╚▌^

ĪĪĪĪ▀@╩ŪųĖīó▀B└möĄŲ┌Ą─Ģ■ėŗł¾▒ĒĄ─ĮŅ~▓ó┴ąŲüĒŻ¼▒╚▌^Ė„ųĖś╦▓╗═¼Ų┌ķgĄ─į÷£pūāäėĮŅ~║═Ę∙Č╚Ż¼ō■ęį┼ąöÓŲ¾śIžöäšĀŅør║═ĮøĀI│╔╣¹░lš╣ūā╗»Ą─ę╗ĘNĘĮĘ©ĪŻŠ▀¾w░³└©┘Y«ažōé∙▒Ē▒╚▌^Īó└¹ØÖ▒Ē▒╚▌^║═¼FĮ┴„┴┐▒Ē▒╚▌^Ą╚ĪŻ

ĪĪĪĪ3. Ģ■ėŗł¾▒ĒĒŚ─┐śŗ│╔Ą─▒╚▌^

ĪĪĪĪ▀@ĘNĘĮĘ©╩Ūį┌Ģ■ėŗł¾▒Ē▒╚▌^Ą─╗∙ĄA╔Ž░lš╣Č°üĒĄ─Ż¼╩ŪęįĢ■ėŗł¾▒ĒųąĄ──│éĆ┐é¾wųĖś╦ū„×ķŻ¼į┘ėŗ╦Ń│÷Ė„ĮM│╔ĒŚ─┐š╝įō┐é¾wųĖś╦Ą─░┘Ęų▒╚Ż¼Å─Č°▒╚▌^Ė„éĆĒŚ─┐░┘Ęų▒╚Ą─į÷£pūāäėŻ¼ęį┤╦üĒ┼ąöÓėąĻPžöäš╗ŅäėĄ─ūā╗»┌ģä▌ĪŻ

ĪĪĪĪ▓╔ė├▒╚▌^Ęų╬÷Ę©ĢrŻ¼æ¬«öūóęŌęįŽ┬å¢Ņ}Ż║(1) ė├ė┌ī”▒╚Ą─Ė„éĆĢrŲ┌Ą─ųĖś╦Ż¼Ųõėŗ╦Ń┐┌ÅĮ▒žĒÜ▒Ż│ųę╗ų┬;(2) æ¬╠▐│²┼╝░ląįĒŚ─┐Ą─ė░ĒæŻ¼╩╣Ęų╬÷╦∙└¹ė├Ą─öĄō■─▄Ę┤ė│š²│ŻĄ─╔·«aĮøĀIĀŅør;(3) æ¬▀\ė├└²═ŌįŁätī”─│ĒŚėą’@ų°ūāäėĄ─ųĖś╦ū„ųž³cĘų╬÷Ż¼čąŠ┐Ųõ«a╔·Ą─įŁę“Ż¼ęį▒Ń▓╔╚Īī”▓▀Ż¼┌ģ└¹▒▄║”ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║žöäšĘų╬÷Ą─ęŌ┴x║═ā╚╚▌

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║žöäšĘų╬÷Ą─ĘĮĘ©(2)

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢