¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐į┌2013─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĄ─éõ┐╝│§Ų┌ļAČ╬Ż¼┤¾╝ę┐╔ęįŽ╚īW┴ĢšŲ╬šę╗ą®╗∙ĄAĄ─ų¬ūR³cŻ¼├┐╠ņīW┴Ģę╗³cŻ¼▓╗─▄╦╔ąĖŻ¼į┌▀@éĆļAČ╬░čų¬ūR³cšŲ╬šį·īŹĪŻĮ±╠ņ║═┤¾╝ęĘųŽĒĄ─╩ŪĪČžöäš╣▄└ĒĪĘųąĄ─Ż║─┐ś╦└¹ØÖŅA╦ŃĘĮĘ©ĪŻ

ĪĪĪĪ─┐ś╦└¹ØÖŅA╦ŃĘĮĘ©

ĪĪĪĪū„×ķŅA╦Ń╣▄└Ē╣żū„Ą─Ų³cŻ¼ŅA╦Ń─┐ś╦╩ŪŅA╦ŃÖCųŲ░lō]ū„ė├Ą─ĻPµIĪŻ

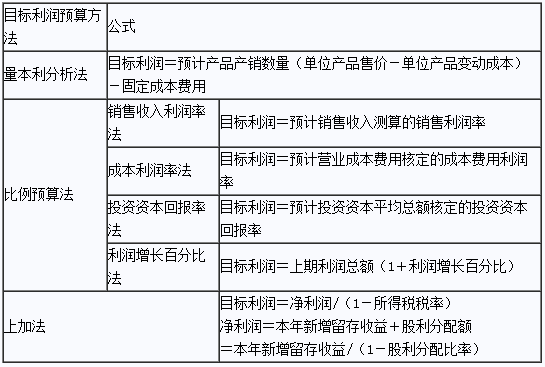

ĪĪĪĪŲ¾śI─ĻČ╚ŅA╦Ń─┐ś╦Ą─┤_Č©▒žĒÜĮŌøQęįŽ┬ā╔ĘĮ├µĄ─å¢Ņ}Ż║

ĪĪĪĪĄ┌ę╗Ż¼Į©┴óŅA╦Ń─┐ś╦Ą─ųĖś╦¾wŽĄ

ĪĪĪĪÅ─ā╚╚▌╔ŽšfŻ¼ŅA╦Ń─┐ś╦ųĖś╦¾wŽĄæ¬░³└©ė»└¹ųĖś╦ĪóęÄ─Żį÷ķLųĖś╦Īó═Č┘Y┼cčą░lųĖś╦Īó’LļU┐žųŲ(┘Y▒ŠĮYśŗ)ųĖś╦Īó╚┌┘Y░▓┼┼Ą╚ĪŻ

ĪĪĪĪĄ┌Č■Ż¼£y╦Ń▓ó┤_Č©ŅA╦Ń─┐ś╦Ą─ųĖś╦ųĄ

ĪĪĪĪŅA╦Ń─┐ś╦įOČ©ę¬ęįæ┬į─┐ś╦×ķę└ō■Ż¼═¼ĢrĮY║Ž─ĻČ╚ĮøĀIėŗäØ▀M│╠Ż¼║Ž└Ē┤_Č©─ĻČ╚ĮøĀI╚╬䚯¼īóŲ¾śI░lš╣æ┬į║═Ė„ĮøĀIå╬╬╗īŹļHŪķør╚┌╚ļŅA╦Ń╣▄└Ē¾wŽĄŻ¼▓óśŗ│╔ŅA╦Ń┐╝įu¾wŽĄĄ─ś╦£╩ų«ę╗ĪŻ

ĪĪĪĪŅA╦Ń─┐ś╦¾wŽĄųąĄ─║╦ą─ųĖś╦╩ŪŅAėŗ─┐ś╦└¹ØÖĪŻ

ĪĪĪĪ×ķ┴╦║å▒ŃŲęŖŻ¼▒ŠĢ°ų╗┐╝æ]«aŲĘõN╩█└¹ØÖŅA╦Ńå¢Ņ}Ż¼▓╗╔µ╝░═Č┘Y╩šęµĪóĀIśI═Ō╩šų¦Ą╚ĒŚ─┐Ż¼Č°Ūęęį└¹ØÖ┐éŅ~×ķĘų╬÷ī”Ž¾ĪŻį┌ėąĻP«aŲĘĄ─õN╩█ārĖ±ĪóĮøĀI│╔▒ŠĪó«aõNĮYśŗĄ╚Śl╝■├„┤_Ą─ŪķørŽ┬Ż¼Ų¾śI╬┤üĒŅA╦ŃŲ┌ķgĄ──┐ś╦└¹ØÖŅA╦Ń═©│Ż┐╔ė├Ž┬┴ąĘĮĘ©▀MąąŻ║

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĪČžöäš╣▄└ĒĪĘŅA┴Ģ▌oī¦Ż║ŅA╦ŃĄ─ŠÄųŲĘĮĘ©

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢