利率與匯率_中級經濟師《金融》章節重難點跟學!

每個人都有覺得自己不夠好的時候,羨慕別人閃閃發光的時候,但其實大多人都是普通的。那些閃閃發光的背后,都是努力一點點爬到山坡的。中級經濟師考試中《金融》是十大專業科目之一,下面為同學們準備了第一章“利率與匯率”的重難知識點,內容源自武小唐老師知識點筆記,正在備考的同學們快快跟學起來吧。

單利 | I=P · r · n | |

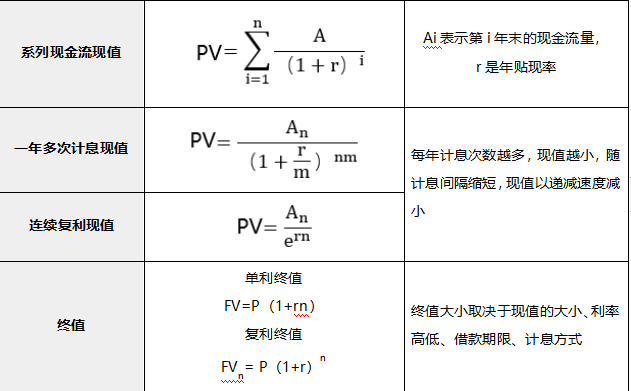

復利 | 一年一次計息 | FV=P(1+r)n |

一年計息多次 | FVn=P(1+r/m)nm | |

連續復利 | FVn=P · er n 每年計息次數越多,最終的本息和越大 隨計息間隔的縮短,本息和以遞減的速度增加 | |

直接標價法 (應付標價法) | 以一定整數單位的外國貨幣為標準,折算成若干單位的本國貨幣。是以本國貨幣表示外國貨幣的價格,稱為外匯匯率 |

間接標價法 (應收標價法) | 以一定整數單位的本國貨幣為標準,折算成若干單位的外國貨幣。是以外國貨幣表示本國貨幣的價格,稱為本幣匯率 |

匯率劃分方式 | 種類 |

根據匯率制定方法 | 基本匯率、套算匯率 |

根據商業銀行對外匯的買賣 | 買入匯率、賣出匯率 |

根據外匯交割的期限 | 即期匯率、遠期匯率 |

根據匯率形成機制 | 官方匯率、市場匯率 |

根據商業銀行報出匯率時間 | 開盤匯率、收盤匯率 |

根據外匯交易的支付通知方式 | 電匯匯率、信匯匯率、票匯匯率 |

根據匯率制度的性質 | 固定匯率、浮動匯率 |

根據衡量貨幣價值的需求 | 名義匯率、實際匯率、有效匯率 |

匯率變動的影響因素 | |

物價的相對變動 | (決定匯率長期變動的根本原因) 一國的物價水平相對上漲,相對通脹,該國貨幣對于其他國家的貨幣貶值 |

國際收支差額的變化 | 國際收支逆差(支出大于收入),外匯供不應求,外匯匯率上升;本幣貶值 國際收支順差(收入大于支出),外匯供過于求,外匯匯率下跌。本幣升值 |

市場預期的變化 | (市場匯率短期變動的主要因素) 人們預期未來本幣貶值,就會在外匯市場上拋售本幣,導致本幣現在的實際貶值;反之亦然 |

政府干預匯率 | 出于宏觀調控的需要,各國政府往往會對外匯市場進行干預,將匯率波動限制在特定范圍內 |

國際貨幣基金對現行匯率制度的劃分(按照匯率彈性由小到大) | |

匯率制度 | 制度安排 |

貨幣局制 | 官方通過立法明確規定本幣與某一關鍵貨幣保持固定匯率,同時對本幣發行作特殊限制,以確保履行法定義務 |

傳統的釘住 匯率制 | 官方將本幣實際或公開地按照固定匯率釘住一種主要國際貨幣或一籃子貨幣,匯率波動幅度不超過±1% |

水平區間內 釘住匯率制 | 它類似于傳統的釘住匯率制,不同的是匯率波動幅度大于±1% |

爬行釘住 匯率制 | 官方按預先宣布的固定匯率,根據若干量化指標的變動,定期小幅度調整匯率 |

爬行區間 釘住匯率制 | 水平區間內的釘住匯率制與爬行釘住匯率制結合,匯率波動的幅度要大 |

事先不公布匯率目標的管理浮動 | 官方不事先承諾匯率目標的情況下,通過積極干預外匯市場來影響匯率變動 |

單獨浮動 | 匯率由市場決定,官方即使干預外匯市場,目的也只是縮小匯率的波動幅度,防止匯率過度波動,而不是確立一個匯率水平 |

國際收支平衡表

經常賬戶 | 居民與非居民之間貨物、服務、初次收入和二次收入的流量 |

資本賬戶 | 居民與非居民之間的資本轉移和非生產、非金融資產的取得和處置 |

金融賬戶 | 金融資產和負債的獲得及處置凈額,金融賬戶交易列在國際收支中 |

誤差與遺漏凈額 | 國際收支賬戶由于源數據和編制的不理想,會帶來不平衡的問題,被稱為誤差與遺漏凈額 |

我國對國際收支順差采取了一些調節政策和措施:

(1)逐步放寬和取消經常項目外匯管制。

(2)逐步放寬資本項目下外匯管制。

(3)降低對出口激勵范圍和力度,改變外貿增長方式,調整外貿出口結構。

(4)優化利用外資結構,限制高耗能、重污染、附加值低的直接投資流入。

(5)對國外投機性的熱錢流入,應采取密切監控的高壓政策。

名義收益率 | 債券票面收益與債券面值之比 | r=C/F |

實際收益率 | 名義收益率剔除通貨膨脹率 | 實際收益率=名義收益率-通貨膨脹率 |

本期收益率 | 本期獲得的債券利息與債券本期市場價格的比率 | r=C/P |

(1)到期一次還本付息的債券定價。P0為債券交易價格,r為市場利率,n為償還期限,F為到期日本金與利息之和。

P0=F/(1+r)n

(2)分期付息到期歸還本金的債券定價。

F為債券面額,即n年到期所歸還的本金; Ct為第t時期債券收益或息票利息;r為市場利率或債券預期收益率;n為償還期限。

由預期股息收入和當時的市場利率兩個因素決定。其計算公式為:

股票的理論價格= 預期股息收入/市場利率

股票理論價格亦可通過市盈率推算得出,即

股票理論價格=預計每股稅后利潤×市場所在地平均市盈率

市盈率=普通股每股市場價格÷普通股每年每股盈余

SR= (E(rp)? rf)/σ

E(rp)為資產組合的預期收益率,rf為無風險收益率,σ為資產組合的標準差。

考點8:資本資產定價模型(CAPM)

E(ri)? rf= [E(rM)? rf] βi

E(ri)資產預期收益率;rf為無風險資產的收益率,E(rM)為全市場組合的收益率,E(rM)? rf 為市場組合的風險報酬;βi衡量了證券i相對于市場組合的絕對風險大小。

利率的風險結構 | |||

定義 | 利率的風險結構:債權工具的到期期限相同但利率卻不同的現象稱為利率的風險結構 | ||

影響因素 | 違約風險 | 債券流動性 | 所得稅 |

債務人無法依約付息或歸還本金的風險 | 資產以合理價格順利變現的能力,包括時間尺度與價格尺度兩個方面 | 免稅債券利率低 | |

與利率正相關 | 與利率負相關 | —— | |

利率期限結構 |

定義:具有相同風險、流動性和稅收特征的債券,由于距離到期日時間不同,利率有所差異。這種不同到期期限的債券之間的利率關系即利率的期限結構 |

三種理論解釋利率的期限結構: ①預期理論、②分割市場理論、③流動性溢價理論 |

預期理論 | 內容 | 長期債券的利率等于長期債券到期日之前各時段內人們所預期的短期利率的平均值。到期期限不同的債券之所以具有不同的利率,在于短期利率預期值不同 | ||

假設 | 不同到期期限的債券是完全替代品 | |||

解釋 | 不同到期期限的債券利率有同向運動趨勢 | 短期利率較低 收益率曲線向上傾斜 | 短期利率較高 收益率曲線向下傾斜 | |

長期利率的波動小于短期利率的波動 | ||||

分割市場理論 | 內容 | 不同到期期限的債券市場完全分割,完全獨立,其利率僅僅取決于該債券自身的供給與需求 | ||

假設 | 不同到期期限的債券根本無法互相替代 | |||

解釋 | 通常,長期債券相對于短期債券需求少,因此價格較低,利率較高。典型的收益率曲線向上傾斜 | |||

缺陷 | 無法解釋不同到期期限的債券利率傾向于同向運動的原因 它無法解釋:短期利率較低時收益率曲線向上傾斜、短期利率較高時收益率曲線向下傾斜的原因 | |||

流動性溢價理論 | 把預期理論與分割市場理論結合起來 |

長期債券的利率由兩部分構成: 一是長期債券到期之前預期短期利率的平均值,二是隨債券供求狀況變動而變動的流動性溢價 |

期限優先理論:預期理論的修正 |

假定投資者對某種期限的債券有特別的偏好,更愿意投資該種期限的債券(期限優先)。除非其他期限的債券預期回報率足夠高,才愿意購買其他到期期限的債券 相對于長期債券,投資者一般更偏好短期債券 |

流動性溢價理論與期限優先理論的解釋 | ||

隨著時間推移,不同到期期限的債券利率有同向運動趨勢 | 典型的收益率曲線 總是向上傾斜 | 若短期利率較低,收益率曲線很可能陡峭地向上傾斜;短期利率較高,收益率曲線傾向于向下傾斜 |

古典利率理論:純實物分析框架 | |

1.利率決定于儲蓄和投資的相互作用 儲蓄>投資,利率下降 儲蓄<投資,利率上升 儲蓄=投資,利率均衡 | 儲蓄是利率的增函數 |

投資是利率的減函數 | |

2.隱含假定: 實體經濟部門的儲蓄等于投資時,整個國民經濟達到均衡狀態 | |

流動性偏好理論(歷年考核重點) | |

流動性偏好 | 交易動機與預防動機形成交易需求(與收入正比)、 投機動機形成投機需求(與利率反比) |

貨幣需求函數 | Md=Md1(Y)+Md2(r) |

流動性陷阱 | 當利率降低到某一水平,市場就會產生未來利率上升的預期,貨幣的投機需求變得無限大,無論央行供應多少貨幣都會被相應的投機需求所吸收,從而使利率不能繼續下降而“鎖定”在這一水平 貨幣政策完全無效,只能依靠財政政策 |

可貸資金理論 | |

古典利率理論和凱恩斯理論的綜合 | 利率由可貸資金市場的供求決定,取決于商品市場和貨幣市場的共同均衡 |

借貸資金的供求 | 借貸資金的供給:同一期間的儲蓄流量和該期間貨幣供應量的變動 |

借貸資金的需求:某期間的投資流量和該期間人們希望保有的貨幣量 | |

均衡條件: I+ΔMd=S+ΔMs | |

(注:以上內容源自武小唐老師知識點筆記)

輕一系列圖書

《輕一·30天巧學經濟師》:提煉近5年考試大綱,提前有效預習,鞏固基礎。

《輕松過關?一》:根據教材考點精析,提煉要點,靶向解讀。

《輕一·最后8套題》(電子版):臨考45天拒絕盲目刷題,高效模擬練習。

《輕一》圖書套餐>>東奧名師編著,三大升級更全面<<58元組合購

說明:因中級經濟師報名時間等考試政策、內容不斷變化與調整,東奧會計在線提供的以上信息僅供參考,如有異議,請考生以官方部門公布的內容為準。

(本文是東奧會計在線原創文章,僅供考生學習使用,嚴禁任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號