¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪ╚²Īóėŗ╦ŃĘų╬÷Ņ}Ż║

ĪĪĪĪ▒ŠŅ}ą═╣▓5ąĪŅ}40ĘųĪŻŲõųąę╗Ą└ąĪŅ}┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤Ż¼šłūą╝Üķåūx┤Ņ}ę¬Ū¾ĪŻ╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼ĒÜ╚½▓┐╩╣ė├ėó╬─Ż¼┤Ņ}š²┤_Ą─Ż¼į÷╝ė5ĘųĪŻ▒ŠŅ}ą═ūŅĖ▀Ą├Ęų×ķ45ĘųĪŻ╔µ╝░ėŗ╦ŃĄ─Ż¼ę¬Ū¾┴ą│÷ėŗ╦Ń▓Į¾EŻ¼Ę±ät▓╗Ą├ĘųŻ¼│²ĘŪŅ}─┐╠žäešf├„▓╗ąĶę¬┴ą│÷ėŗ╦Ń▀^│╠ĪŻ

ĪĪĪĪ1.(▒ŠąĪŅ}8ĘųŻ¼┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤Ż¼╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼ąĶ╚½▓┐╩╣ė├ėó╬─Ż¼┤Ņ}š²┤_Ą─Ż¼į÷╝ė5ĘųŻ¼▒ŠąĪŅ}ūŅĖ▀Ą├Ęų×ķ13ĘųĪŻ)

ĪĪĪĪ╝ū╣½╦ŠöMė┌2014─Ļ10į┬░l(f©Ī)ąą3─ĻŲ┌Ą─╣½╦Šé∙╚»Ż¼é∙╚»├µųĄ×ķ1 000į¬Ż¼├┐░ļ─ĻĖČŽóę╗┤╬Ż¼2017─Ļ10į┬ĄĮŲ┌▀Ć▒ŠĪŻ╝ū╣½╦Š─┐Ū░ø]ėąęč╔Ž╩ąé∙╚»Ż¼×ķ┴╦┤_Č©öM░l(f©Ī)ąąé∙╚»Ą─Ų▒├µ└¹┬╩Ż¼╣½╦ŠøQČ©▓╔ė├’LļUš{š¹Ę©╣└ėŗé∙äš│╔▒ŠĪŻžöäš▓┐ą┬╚ļ┬ÜĄ─ąĪw▀Mąą┴╦ęįŽ┬Ęų╬÷╝░ėŗ╦ŃŻ║

ĪĪĪĪ(1)╩š╝»═¼ąąśI(y©©)Ą─3╝ę╣½╦Š░l(f©Ī)ąąĄ─ęč╔Ž╩ąé∙╚»Ż¼▓óĘųäe┼cĖ„ūį░l(f©Ī)ąąŲ┌Ž▐ŽÓ═¼Ą─ęč╔Ž╩ąš■Ė«é∙╚»▀Mąą▒╚▌^Ż¼ĮY╣¹╚ńŽ┬Ż║

ĪĪĪĪ(2)╣½╦Šé∙╚»Ą─ŲĮŠ∙’LļUčaāö┬╩=(3.7%+4.3%+4%)/3=4%

ĪĪĪĪ(3)╩╣ė├3─ĻŲ┌š■Ė«é∙╚»Ą─Ų▒├µ└¹┬╩╣└ėŗ¤o’LļU└¹┬╩Ż¼¤o’LļU└¹┬╩=4%

ĪĪĪĪ(4)ČÉŪ░é∙äš│╔▒Š=¤o’LļU└¹┬╩+╣½╦Šé∙╚»Ą─ŲĮŠ∙’LļUčaāö┬╩=4%+4%=8%

ĪĪĪĪ(5)öM░l(f©Ī)ąąé∙╚»Ą─Ų▒├µ└¹┬╩=ČÉ║¾é∙äš│╔▒Š=8%Ī┴(1-25%)=6%

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)šłųĖ│÷ąĪwį┌┤_Č©╣½╦ŠöM░l(f©Ī)ąąé∙╚»Ų▒├µ└¹┬╩▀^│╠ųąĄ─Õeš`ų«╠ÄŻ¼▓óĮo│÷š²┤_Ą─ū÷Ę©(¤oąĶėŗ╦Ń)ĪŻ

ĪĪĪĪ(2)╚ń╣¹ī”╦∙ėąÕeš`▀Mąąą▐š²║¾Ą╚’LļUé∙╚»Ą─ČÉŪ░é∙äš│╔▒Š×ķ8.16%Ż¼šłėŗ╦ŃöM░l(f©Ī)ąąé∙╚»Ą─Ų▒├µ└¹┬╩║═├┐Ų┌(░ļ─Ļ)ĖČŽóŅ~ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)ó┘╩╣ė├’LļUš{š¹Ę©╣└ėŗé∙äš│╔▒ŠĢrŻ¼æ¬▀xō±╚¶Ė╔ą┼ė├╝ēäe┼c▒Š╣½╦ŠŽÓ═¼Ą─ęč╔Ž╩ą╣½╦Šé∙╚»;ąĪw▀xō±Ą─╩Ū═¼ąąśI(y©©)╣½╦Š░l(f©Ī)ąąĄ─ęč╔Ž╩ąé∙╚»ĪŻ

ĪĪĪĪó┌ėŗ╦Ńé∙╚»ŲĮŠ∙’LļUčaāö┬╩ĢrŻ¼æ¬▀xō±ĄĮŲ┌╚š┼cęč╔Ž╩ą╣½╦Šé∙╚»ŽÓ═¼╗“ŽÓĮ³Ą─š■Ė«é∙╚»;ąĪw▀xō±Ą─╩Ū░l(f©Ī)ąąŲ┌Ž▐ŽÓ═¼Ą─š■Ė«é∙╚»ĪŻ

ĪĪĪĪó█ėŗ╦Ńé∙╚»ŲĮŠ∙’LļUčaāö┬╩ĢrŻ¼æ¬╩╣ė├ęč╔Ž╩ą╣½╦Šé∙╚»Ą─ĄĮŲ┌╩šęµ┬╩║══¼Ų┌š■Ė«é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩;ąĪw╩╣ė├Ą─╩ŪŲ▒├µ└¹┬╩ĪŻ

ĪĪĪĪó▄╣└ėŗ¤o’LļU└¹┬╩ĢrŻ¼æ¬░┤┼cöM░l(f©Ī)ąąé∙╚»ĄĮŲ┌╚šŽÓ═¼╗“ŽÓĮ³Ą─š■Ė«é∙╚»(╝┤5─ĻŲ┌š■Ė«é∙╚»)Ą─ĄĮŲ┌╩šęµ┬╩╣└ėŗ;ąĪw╩╣ė├Ą─╩Ū┼cöM░l(f©Ī)ąąé∙╚»░l(f©Ī)ąąŲ┌Ž▐ŽÓ═¼Ą─š■Ė«é∙╚»Ą─Ų▒├µ└¹┬╩ĪŻ

ĪĪĪĪó▌┤_Č©Ų▒├µ└¹┬╩Ģræ¬╩╣ė├ČÉŪ░é∙äš│╔▒Š;ąĪw╩╣ė├Ą─╩ŪČÉ║¾é∙äš│╔▒ŠĪŻ

ĪĪĪĪó▐öM░l(f©Ī)ąąé∙╚»├┐░ļ─ĻĖČŽóę╗┤╬Ż¼æ¬╩ūŽ╚ėŗ╦Ń│÷░ļ─ĻĄ─ėąą¦└¹┬╩Ż¼┼cėŗŽóŲ┌┤╬öĄ(sh©┤)ŽÓ│╦║¾Ą├│÷Ų▒├µ└¹┬╩;ąĪwų▒Įė╩╣ė├┴╦─Ļ└¹┬╩ĪŻ

![]()

ĪĪĪĪ├┐Ų┌(░ļ─Ļ)ĖČŽóŅ~=1000Ī┴8%/2=40(į¬)

ĪĪĪĪĪŠų¬ūR³cĪ┐é∙äš│╔▒Š╣└ėŗĄ─ĘĮĘ©

ĪĪĪĪ2.(▒ŠąĪŅ}8Ęų)╝ū╣½╦Š╩Ūę╗╝ę╔ą╬┤╔Ž╩ąĄ─Ė▀┐Ų╝╝Ų¾śI(y©©)Ż¼╣╠Č©┘Y«a▌^╔┘Ż¼╚╦╣ż│╔▒Šš╝õN╩█│╔▒ŠĄ─▒╚ųž▌^┤¾ĪŻ×ķ┴╦▀MąąęįārųĄ×ķ╗∙ĄAĄ─╣▄└ĒŻ¼╣½╦ŠöM▓╔ė├ŽÓī”ārųĄįu╣└─Żą═ī”╣╔ÖÓārųĄ▀Mąąįu╣└Ż¼ėąĻP┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)╝ū╣½╦Š2013─ĻČ╚īŹ¼F(xi©żn)ā¶└¹ØÖ3 000╚fį¬Ż¼─Ļ│§╣╔¢|ÖÓęµ┐éŅ~×ķ20 000╚fį¬Ż¼─Ļ─®╣╔¢|ÖÓęµ┐éŅ~×ķ21 800╚fį¬Ż¼2013─Ļ╣╔¢|ÖÓ굥─į÷╝ė╚½▓┐į┤ė┌└¹ØÖ┴¶┤µĪŻ╣½╦Šø]ėąā×(y©Łu)Ž╚╣╔Ż¼2013─Ļ─Ļ─®Ųš═©╣╔╣╔öĄ(sh©┤)×ķ10 000╚f╣╔Ż¼╣½╦Š«ö─Ļø]ėąį÷░l(f©Ī)ą┬╣╔Ż¼ę▓ø]ėą╗ž┘Å╣╔Ų▒ĪŻŅAėŗ╝ū╣½╦Š2014─Ļ╝░ęį║¾─ĻČ╚Ą─└¹ØÖį÷ķL┬╩×ķ9%Ż¼ÖÓęµā¶└¹┬╩▒Ż│ų▓╗ūāĪŻ

ĪĪĪĪ(2)╝ū╣½╦Š▀xō±┴╦═¼ąąśI(y©©)Ą─3╝ę╔Ž╩ą╣½╦Šū„×ķ┐╔▒╚╣½╦ŠŻ¼▓ó╩š╝»┴╦ęįŽ┬ŽÓĻPöĄ(sh©┤)ō■(j©┤)Ż║

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)╩╣ė├╩ąė»┬╩─Żą═Ž┬Ą─ą▐š²ŲĮŠ∙╩ąė»┬╩Ę©ėŗ╦Ń╝ū╣½╦ŠĄ─├┐╣╔╣╔ÖÓārųĄĪŻ

ĪĪĪĪ(2)╩╣ė├╩ąā¶┬╩─Żą═Ž┬Ą─ą▐š²ŲĮŠ∙╩ąā¶┬╩Ę©ėŗ╦Ń╝ū╣½╦ŠĄ─├┐╣╔╣╔ÖÓārųĄĪŻ

ĪĪĪĪ(3)┼ąöÓ╝ū╣½╦ŠĖ³▀m║Ž╩╣ė├╩ąė»┬╩─Żą═║═╩ąā¶┬╩─Żą═ųąĄ───ĘN─Żą═▀Mąą╣└ųĄŻ¼▓óšf├„įŁę“ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)╝ū╣½╦Š├┐╣╔╩šęµ=3000/10000=0.3(į¬)

ĪĪĪĪ┐╔▒╚╣½╦ŠŲĮŠ∙╩ąė»┬╩=(8/0.4+8.1/0.5+11/0.5)/3=19.4

ĪĪĪĪ┐╔▒╚╣½╦ŠŲĮŠ∙į÷ķL┬╩=(8%+6%+10%)Ī┬3=8%

ĪĪĪĪą▐š²ŲĮŠ∙╩ąė»┬╩=┐╔▒╚╣½╦ŠŲĮŠ∙╩ąė»┬╩Ī┬(┐╔▒╚╣½╦ŠŲĮŠ∙į÷ķL┬╩Ī┴100)=19.4Ī┬(8%Ī┴100)=2.425

ĪĪĪĪ╝ū╣½╦Š├┐╣╔╣╔ÖÓārųĄ=ą▐š²ŲĮŠ∙╩ąė»┬╩Ī┴╝ū╣½╦Šį÷ķL┬╩Ī┴100Ī┴╝ū╣½╦Š├┐╣╔╩šęµ=2.425Ī┴9%Ī┴100Ī┴0.3=6.55(į¬)

ĪĪĪĪ(2)╝ū╣½╦Š├┐╣╔ā¶┘Y«a=21800/10000=2.18(į¬)

ĪĪĪĪ╝ū╣½╦ŠÖÓęµā¶└¹┬╩=3000/[(20000+21800)/2]=14.35%

ĪĪĪĪ┐╔▒╚╣½╦ŠŲĮŠ∙╩ąā¶┬╩=(8/2+8.1/3+11/2.2)/3=3.9

ĪĪĪĪ┐╔▒╚╣½╦ŠŲĮŠ∙ÖÓęµā¶└¹┬╩=(21.2%+17.5%+24.3%)Ī┬3=21%

ĪĪĪĪą▐š²ŲĮŠ∙╩ąā¶┬╩=┐╔▒╚╣½╦ŠŲĮŠ∙╩ąā¶┬╩Ī┬(┐╔▒╚╣½╦ŠŲĮŠ∙ÖÓęµā¶└¹┬╩Ī┴100)=3.9Ī┬(21%Ī┴100)=0.19

ĪĪĪĪ╝ū╣½╦Š├┐╣╔╣╔ÖÓārųĄ=ą▐š²ŲĮŠ∙╩ąā¶┬╩Ī┴╝ū╣½╦ŠÖÓęµā¶└¹┬╩Ī┴100Ī┴╝ū╣½╦Š├┐╣╔ā¶┘Y«a=0.19Ī┴14.35%Ī┴100Ī┴2.18=5.94(į¬)

ĪĪĪĪ(3)╝ū╣½╦ŠĄ─╣╠Č©┘Y«a▌^╔┘Ż¼ā¶┘Y«a┼cŲ¾śI(y©©)ārųĄĻPŽĄ▓╗┤¾Ż¼╩ąā¶┬╩Ę©▓╗▀mė├;╩ąė»┬╩Ę©░čārĖ±║═╩šęµ┬ō(li©ón)ŽĄŲüĒŻ¼┐╔ęįų▒ė^ĄžĘ┤ė│╩š╚ļ║═«a│÷Ą─ĻPŽĄĪŻė├╩ąė»┬╩Ę©ī”╝ū╣½╦Š╣└ųĄĖ³║Ž▀mĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐ŽÓī”ārųĄįu╣└ĘĮĘ©

ĪĪĪĪ3.(▒ŠąĪŅ}8ĘųĪŻ)╝ū╣½╦Š╩Ūę╗╝ęųŲįņŲ¾śI(y©©)Ż¼×ķöU┤¾«a─▄øQČ©╠Ēų├ę╗┼_įOéõĪŻ╣½╦Šš²į┌蹊┐═©▀^ūįąą┘Åų├▀Ć╩ŪūŌ┘U╚ĪĄ├įōįOéõŻ¼ėąĻP┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)╚ń╣¹ūįąą┘Åų├Ż¼įOéõ┘Åų├│╔▒Š×ķ1 000╚fį¬ĪŻĖ∙ō■(j©┤)ČÉĘ©ęÄ(gu©®)Č©Ż¼įOéõ░┤ų▒ŠĆĘ©ėŗ╠ßš█┼fŻ¼š█┼f─ĻŽ▐×ķ8─ĻŻ¼ā¶ÜłųĄ×ķ40╚fį¬ĪŻįōįOéõŅAėŗ╩╣ė├5─ĻŻ¼5─Ļ║¾Ą─ūā¼F(xi©żn)ārųĄŅAėŗ×ķ500╚fį¬ĪŻ

ĪĪĪĪ(2)╚ń╣¹ūŌ┘UŻ¼ęę╣½╦Š┐╔╠ß╣®ūŌ┘UĘ■䚯¼ūŌ┘UŲ┌5─ĻŻ¼├┐─Ļ─Ļ─®╩š╚ĪūŌĮ160╚fį¬Ż¼įOéõĄ─ŠSūo┘Mė├ė╔╝ū╣½╦Šūįąą│ąō·Ż¼ūŌ┘UŲ┌ā╚▓╗Ą├│ĘūŌŻ¼ūŌ┘UŲ┌ī├ØMĢrįOéõ╦∙ėąÖÓ▓╗▐DūīĪŻĖ∙ō■(j©┤)ČÉĘ©ęÄ(gu©®)Č©Ż¼╝ū╣½╦ŠĄ─ūŌ┘U┘M┐╔ęįČÉŪ░┐█│²ĪŻęę╣½╦Šę“┤¾┼·┴┐┘Åų├įōĘNįOéõ┐╔½@Ą├ārĖ±ā×(y©Łu)╗▌Ż¼įOéõ┘Åų├│╔▒Š×ķ960╚fį¬ĪŻ

ĪĪĪĪ(3)╝ū╣½╦ŠĪóęę╣½╦ŠĄ─Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩Š∙×ķ25%;ČÉŪ░ėąō·▒ŻĄ─ĮĶ┐Ņ└¹┬╩×ķ8%ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)└¹ė├▓ŅŅ~Ęų╬÷Ę©Ż¼ėŗ╦ŃūŌ┘UĘĮ░Ė├┐─ĻĄ─▓ŅŅ~¼F(xi©żn)Į┴„┴┐╝░ūŌ┘Uā¶¼F(xi©żn)ųĄ(ėŗ╦Ń▀^│╠╝░ĮY╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųą)Ż¼┼ąöÓ╝ū╣½╦Šæ¬▀xō±┘Å┘IĘĮ░Ė▀Ć╩ŪūŌ┘UĘĮ░Ė▓óšf├„įŁę“ĪŻ

ĪĪĪĪ(2)ėŗ╦Ńęę╣½╦Š┐╔ęįĮė╩▄Ą─ūŅĄ═ūŌĮĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

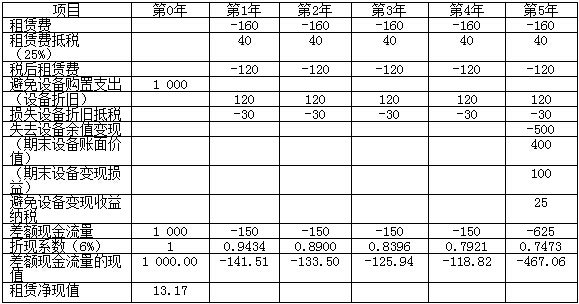

ĪĪĪĪ(1)

ĪĪĪĪå╬╬╗Ż║╚fį¬

ĪĪĪĪūŌ┘UĘĮ░Ėā¶¼F(xi©żn)ųĄ┤¾ė┌0Ż¼╝ū╣½╦Šæ¬▀xō±ūŌ┘UĘĮ░ĖĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚¶░┤2015─ĻĮ╠▓─ā╚╚▌┤_Č©¼F(xi©żn)Į┴„┴┐Ż¼╚ńŽ┬▒ĒŻ║

ĪĪĪĪå╬╬╗Ż║╚fį¬

|

ĒŚ─┐ |

Ą┌0─Ļ |

Ą┌1─Ļ |

Ą┌2─Ļ |

Ą┌3─Ļ |

Ą┌4─Ļ |

Ą┌5─Ļ |

|

ūŌ┘U┘M |

|

-160 |

-160 |

-160 |

-160 |

-160 |

|

ūŌ┘U┘MĄųČÉŻ©25%Ż® |

|

40 |

40 |

40 |

40 |

40 |

|

ČÉ║¾ūŌ┘U┘M |

|

-120 |

-120 |

-120 |

-120 |

-120 |

|

▒▄├ŌČÉ║¾ĮĶ┐Ņų¦│÷ |

|

60 |

60 |

60 |

60 |

1060 |

|

Ż©įOéõš█┼fŻ® |

|

120 |

120 |

120 |

120 |

120 |

|

ōp╩¦įOéõš█┼fĄųČÉ |

|

-30 |

-30 |

-30 |

-30 |

-30 |

|

╩¦╚źįOéõėÓųĄūā¼F(xi©żn) |

|

|

|

|

|

-500 |

|

Ż©Ų┌─®įOéõ┘~├µārųĄŻ® |

|

|

|

|

|

400 |

|

Ż©Ų┌─®įOéõūā¼F(xi©żn)ōp굯® |

|

|

|

|

|

100 |

|

▒▄├ŌįOéõūā¼F(xi©żn)╩šęµ╝{ČÉ |

|

|

|

|

|

25 |

|

▓ŅŅ~¼F(xi©żn)Į┴„┴┐ |

|

-90 |

-90 |

-90 |

-90 |

435 |

|

š█¼F(xi©żn)ŽĄöĄ(sh©┤)Ż©6%Ż® |

|

0.9434 |

0.8900 |

0.8396 |

0.7921 |

0.7473 |

|

▓ŅŅ~¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ |

|

-84.91 |

-80.1 |

-75.56 |

-71.29 |

325.08 |

|

ūŌ┘Uā¶¼F(xi©żn)ųĄ |

13.22 |

|

|

|

|

|

ĪĪĪĪ(2)ęę╣½╦ŠūŌ┘Uā¶¼F(xi©żn)ųĄ×ķ0ĢrĄ─ūŌĮ×ķęę╣½╦Š┐╔ęįĮė╩▄Ą─ūŅĄ═ūŌĮĪŻ

ĪĪĪĪęę╣½╦Š─Ļš█┼fŅ~=(960-40)/8=115(╚fį¬)

ĪĪĪĪęę╣½╦ŠįOéõūā¼F(xi©żn)╩šęµ╝{ČÉ=[500-(960-115Ī┴5)]Ī┴25%=28.75(╚fį¬)

ĪĪĪĪūŅĄ═ūŌĮ=[960-115Ī┴25%Ī┴(P/AŻ¼6%Ż¼5)-(500-28.75)Ī┴(P/FŻ¼6%Ż¼5)]/[(1-25%)Ī┴(P/AŻ¼6%Ż¼5)]=154.06(╚fį¬/─Ļ)

ĪĪĪĪĪŠų¬ūR³cĪ┐ūŌ┘UĄ─øQ▓▀Ęų╬÷

ĪĪĪĪ4.(▒ŠąĪŅ}8ĘųĪŻ)╝ū╣½╦Š╩Ūę╗╝ęįOéõųŲįņŲ¾śI(y©©)Ż¼│Ż─Ļ┤¾┴┐╩╣ė├─│ĘN┴Ń▓┐╝■ĪŻįō┴Ń▓┐╝■╝╚┐╔ęį═Ō┘ÅŻ¼ę▓┐╔ęįūįųŲĪŻ╚ń╣¹═Ō┘ÅŻ¼┴Ń▓┐╝■å╬ār×ķ100į¬/╝■Ż¼├┐┤╬ėåžøĄ─ūāäė│╔▒Š×ķ20į¬Ż¼ėåžøĄ─╣╠Č©│╔▒Š▌^ąĪŻ¼┐╔ęį║÷┬į▓╗ėŗĪŻ╚ń╣¹ūįųŲŻ¼ėąĻP┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)ąĶę¬┘Å┘Ię╗╠ūārųĄ×ķ100 000į¬Ą─╝ė╣żįOéõŻ¼įōįOéõ┐╔ęį╩╣ė├5─ĻŻ¼╩╣ė├Ų┌ØM¤oÜłųĄĪŻ

ĪĪĪĪ(2)ąĶę¬Ņ~═ŌŲĖė├4├¹▓┘ū„įOéõĄ─╣ż╚╦Ż¼╣ż╚╦▓╔ė├╣╠Č©─ĻąĮųŲŻ¼├┐éĆ╣ż╚╦Ą──ĻąĮ×ķ25 000į¬ĪŻ

ĪĪĪĪ(3)├┐┤╬╔·«a£╩éõ│╔▒Š×ķ400į¬Ż¼├┐╚š«a┴┐×ķ15╝■ĪŻ

ĪĪĪĪ(4)╔·«aįō┴Ń▓┐╝■ąĶę¬╩╣ė├╝ė╣żŲõ╦¹«aŲĘ╩ŻŽ┬Ą─ę╗ĘN▀ģĮŪ┴ŽŻ¼├┐éĆ┴Ń▓┐╝■║─ė├▀ģĮŪ┴Ž0.1Ū¦┐╦ĪŻ╣½╦Š├┐─Ļ«a╔·įōĘN▀ģĮŪ┴Ž1 000Ū¦┐╦Ż¼╚ń╣¹ī”═ŌõN╩█Ż¼å╬ār×ķ100į¬/Ū¦┐╦ĪŻ

ĪĪĪĪ(5)│²╔Ž╩÷│╔▒Š═ŌŻ¼ūįųŲ┴Ń▓┐╝■▀ĆąĶ░l(f©Ī)╔·å╬╬╗ūāäė│╔▒Š50į¬ĪŻ

ĪĪĪĪįō┴Ń▓┐╝■Ą─╚½─ĻąĶŪ¾┴┐×ķ3 600╝■Ż¼├┐─Ļ░┤360╠ņėŗ╦ŃĪŻ╣½╦ŠĄ─┘YĮ│╔▒Š×ķ10%Ż¼│²┘YĮ│╔▒Š═ŌŻ¼▓╗┐╝æ]Ųõ╦¹ā”┤µ│╔▒ŠĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ╦Ń╝ū╣½╦Š═Ō┘Å┴Ń▓┐╝■Ą─Įø(j©®ng)Ø·ėåžø┴┐Īó┼c┼·┴┐ėąĻPĄ─┐é│╔▒ŠĪó═Ō┘Å┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒ŠĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╝ū╣½╦ŠūįųŲ┴Ń▓┐╝■Ą─Įø(j©®ng)Ø·╔·«a┼·┴┐Īó┼c┼·┴┐ėąĻPĄ─┐é│╔▒ŠĪóūįųŲ┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒ŠĪŻ(╠ß╩ŠŻ║╝ė╣żįOéõį┌įOéõ╩╣ė├Ų┌ā╚░┤ŲĮŠ∙─Ļ│╔▒ŠĘ©ĘųöéįOéõ│╔▒ŠĪŻ)

ĪĪĪĪ(3)┼ąöÓ╝ū╣½╦Šæ¬įō▀xō±═Ō┘ÅĘĮ░Ė▀Ć╩ŪūįųŲĘĮ░ĖŻ¼▓óšf├„įŁę“ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)═Ō┘Å┴Ń▓┐╝■Ą─å╬╬╗ā”┤µūāäė│╔▒Š=100Ī┴10%=10(į¬)

ĪĪĪĪ═Ō┘Å┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒Š=100Ī┴3600+1200=361 200(į¬)

ĪĪĪĪ(2)ūįųŲ┴Ń▓┐╝■Ą─å╬╬╗│╔▒Š=50+100Ī┴0.1=60(į¬)

ĪĪĪĪūįųŲ┴Ń▓┐╝■Ą─å╬╬╗ā”┤µūāäė│╔▒Š=60Ī┴10%=6(į¬)

ĪĪĪĪ├┐╚š║─ė├┴┐=3 600Ī┬360=10(╝■)

ĪĪĪĪ═Ō┘Å┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒Š=100Ī┴3600+1200=361 200(į¬)

ĪĪĪĪ(2)ūįųŲ┴Ń▓┐╝■Ą─å╬╬╗│╔▒Š=50+100Ī┴0.1=60(į¬)

ĪĪĪĪūįųŲ┴Ń▓┐╝■Ą─å╬╬╗ā”┤µūāäė│╔▒Š=60Ī┴10%=6(į¬)

ĪĪĪĪ├┐╚š║─ė├┴┐=3 600Ī┬360=10(╝■)

ĪĪĪĪįOéõ╩╣ė├Ų┌ā╚Ą─ŲĮŠ∙─Ļ│╔▒Š=100 000Ī┬(P/A,10%,5)=100 000Ī┬3.7908=26 379.66(į¬)

ĪĪĪĪūįųŲ┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒Š=60Ī┴3600+2400+25 000Ī┴4+26 379.66=344 779.66(į¬)

ĪĪĪĪ(3)ė╔ė┌ūįųŲ┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒Š▒╚═Ō┘Å┴Ń▓┐╝■Ą─╚½─Ļ┐é│╔▒ŠĄ═Ż¼╝ū╣½╦Šæ¬įō▀xō±ūįųŲĘĮ░ĖĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐┤µžøĮø(j©®ng)Ø·┼·┴┐Ęų╬÷

ĪĪĪĪ5.(▒ŠąĪŅ}8ĘųĪŻ)╝ū╣½╦Š╩Ūę╗╝ę╗»╣żįŁ┴Ž╔·«aŲ¾śI(y©©)Ż¼ų╗╔·«aę╗ĘN«aŲĘŻ¼«aŲĘĘųā╔éĆ╔·«a▓Į¾Eį┌ā╔éĆ╗∙▒Š╔·«a▄ćķg▀MąąŻ¼Ą┌ę╗▄ćķg╔·«aĄ─░ļ│╔ŲĘ▐D╚ļ░ļ│╔ŲĘÄņŻ¼Ą┌Č■▄ćķgŅIė├░ļ│╔ŲĘ║¾└^└m(x©┤)╝ė╣ż│╔«a│╔ŲĘŻ¼░ļ│╔ŲĘĄ─░l(f©Ī)│÷ėŗār▓╔ė├╝ėÖÓŲĮŠ∙Ę©ĪŻ╝ū╣½╦Š▓╔ė├ų▓ĮŠC║ŽĮY▐DĘų▓ĮĘ©ėŗ╦Ń«aŲĘ│╔▒ŠŻ¼į┬─®ī”į┌«aŲĘ▀Mąą▒P³cŻ¼▓ó░┤╝s«ö«a┴┐Ę©į┌═Ļ╣ż«aŲĘ║═į┌«aŲĘų«ķgĘų┼õ╔·«a┘Mė├ĪŻ

ĪĪĪĪĄ┌ę╗▄ćķg║─ė├Ą─įŁ▓─┴Žį┌╔·«a▀^│╠ųąųØu═Č╚ļŻ¼Ųõ╦¹│╔▒Š┘Mė├Ļæ└m(x©┤)░l(f©Ī)╔·ĪŻĄ┌Č■▄ćķg│²║─ė├Ą┌ę╗▄ćķg╔·«aĄ─░ļ│╔ŲĘ═ŌŻ¼▀ĆąĶ║─ė├Ųõ╦¹▓─┴ŽŻ¼║─ė├Ą─░ļ│╔ŲĘ║═Ųõ╦¹▓─┴ŽŠ∙į┌╔·«aķ_╩╝Ģrę╗┤╬═Č╚ļŻ¼Ųõ╦¹│╔▒Š┘Mė├Ļæ└m(x©┤)░l(f©Ī)╔·ĪŻĄ┌ę╗▄ćķg║═Ą┌Č■▄ćķgĄ─į┌«aŲĘ═Ļ╣ż│╠Č╚Š∙×ķ50%ĪŻ

ĪĪĪĪ╝ū╣½╦Š▀ĆėąÖCą▐║═╣®ļŖā╔éĆ▌oų·╔·«a▄ćķgŻ¼Ęųäe×ķĄ┌ę╗▄ćķgĪóĄ┌Č■▄ćķg║═ąąš■╣▄└Ē▓┐ķT╠ß╣®ŠSą▐║═ļŖ┴”Ż¼ā╔éĆ▌oų·╔·«a▄ćķgų«ķgę▓ŽÓ╗ź╠ß╣®«aŲĘ╗“Ę■äšĪŻ╝ū╣½╦Š░┤ššĮ╗╗źĘų┼õĘ©Ęų┼õ▌oų·╔·«a┘Mė├ĪŻ

ĪĪĪĪ╝ū╣½╦Š2014─Ļ8į┬Ę▌Ą─│╔▒Š║╦╦Ń┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)į┬│§į┌«aŲĘ│╔▒Š(å╬╬╗Ż║į¬)

![]()

ĪĪĪĪ(2)▒Šį┬╔·«a┴┐(å╬╬╗Ż║ćŹ)

ĪĪĪĪ(3)ÖCą▐▄ćķg▒Šį┬░l(f©Ī)╔·╔·«a┘Mė├6 500į¬Ż¼╠ß╣®ŠSą▐Ę■äš100ąĪĢr;╣®ļŖ▄ćķg▒Šį┬░l(f©Ī)╔·╔·«a┘Mė├8 800į¬Ż¼╠ß╣®ļŖ┴”22 000Č╚ĪŻĖ„▓┐ķT║─ė├▌oų·╔·«a▄ćķg«aŲĘ╗“Ę■䚥─Ūķør╚ńŽ┬Ż║

ĪĪĪĪ(4)╗∙▒Š╔·«a▄ćķg▒Šį┬░l(f©Ī)╔·Ą─╔·«a┘Mė├(å╬╬╗Ż║į¬)

ĪĪĪĪūóŻ║ųŲįņ┘Mė├ųą╔ą╬┤░³└©▒Šį┬æ¬Ęų┼õĄ─▌oų·╔·«a┘Mė├ĪŻ

ĪĪĪĪ(5)░ļ│╔ŲĘ╩š░l(f©Ī)ĮY┤µŪķør

ĪĪĪĪ░ļ│╔ŲĘį┬│§ĮY┤µ13揯¼ĮŅ~46 440į¬;▒Šį┬╚ļÄņ70揯¼▒Šį┬ŅIė├71揯¼į┬─®ĮY┤µ12ćŹĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ŠÄųŲ▌oų·╔·«a┘Mė├Ęų┼õ▒Ē(ĮY╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųąŻ¼▓╗ė├┴ą│÷ėŗ╦Ń▀^│╠ĪŻå╬╬╗│╔▒Šę¬Ū¾▒Ż┴¶╦─╬╗ąĪöĄ(sh©┤))ĪŻ

ĪĪĪĪ▌oų·╔·«a┘Mė├Ęų┼õ▒Ē(Į╗╗źĘų┼õĘ©)

ĪĪĪĪå╬╬╗Ż║į¬

|

ĒŚ─┐ |

ÖCą▐▄ćķg |

╣®ļŖ▄ćķg | |||||

|

║─ė├┴┐Ż©ąĪĢrŻ® |

å╬╬╗│╔▒Š |

Ęų┼õĮŅ~ |

║─ė├┴┐Ż©Č╚Ż® |

å╬╬╗│╔▒Š |

Ęų┼õĮŅ~ | ||

|

┤²Ęų┼õĒŚ─┐ |

|

|

|

|

|

| |

|

Į╗╗źĘų┼õ |

ÖCą▐▄ćķg |

|

|

|

|

|

|

|

╣®ļŖ▄ćķg |

|

|

|

|

|

| |

|

ī”═ŌĘų┼õ▌oų·╔·«a┘Mė├ |

|

|

|

|

|

| |

|

ī”═ŌĘų┼õ |

Ą┌ę╗▄ćķg |

|

|

|

|

|

|

|

Ą┌Č■▄ćķg |

|

|

|

|

|

| |

|

ąąš■╣▄└Ē▓┐ķT |

|

|

|

|

|

| |

|

║Žėŗ |

|

|

|

|

|

| |

ĪĪĪĪ(2)ŠÄųŲĄ┌ę╗▄ćķgĄ─░ļ│╔ŲĘ│╔▒Šėŗ╦Ńå╬(ĮY╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųąŻ¼▓╗ė├┴ą│÷ėŗ╦Ń▀^│╠)ĪŻ

Ą┌ę╗▄ćķg░ļ│╔ŲĘ│╔▒Šėŗ╦Ńå╬

ĪĪĪĪ2014─Ļ8į┬

ĪĪĪĪå╬╬╗Ż║į¬

ĪĪĪĪ(3)ŠÄųŲĄ┌Č■▄ćķgĄ─░ļ│╔ŲĘ│╔▒Šėŗ╦Ńå╬(ĮY╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųąŻ¼▓╗ė├┴ą│÷ėŗ╦Ń▀^│╠)ĪŻ

ĪĪĪĪĄ┌Č■▄ćķg░ļ│╔ŲĘ│╔▒Šėŗ╦Ńå╬

ĪĪĪĪ2014─Ļ8į┬

å╬╬╗Ż║į¬

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)

ĪĪĪĪ▌oų·╔·«a┘Mė├Ęų┼õ▒Ē(Į╗╗źĘų┼õĘ©)

ĪĪĪĪå╬╬╗Ż║į¬

ĪĪĪĪ(2)

ĪĪĪĪĄ┌ę╗▄ćķg░ļ│╔ŲĘ│╔▒Šėŗ╦Ńå╬

ĪĪĪĪ2014─Ļ8į┬

ĪĪĪĪå╬╬╗Ż║į¬

|

ĒŚ─┐ |

«a┴┐Ż©ćŹŻ® |

ų▒Įė▓─┴Ž |

ų▒Įė╚╦╣ż |

ųŲįņ┘Mė├ |

║Žėŗ |

|

į┬│§į┌«aŲĘ |

Ī¬ |

2 750 |

2 625 |

3 625 |

9 000 |

|

▒Šį┬╔·«a┘Mė├ |

Ī¬ |

86 050 |

71 375 |

107 375 |

264 800 |

|

║Žėŗ |

Ī¬ |

88 800 |

74 000 |

111 000 |

273 800 |

|

Ęų┼õ┬╩ |

Ī¬ |

1 200 |

1 000 |

1 500 |

3 700 |

|

═Ļ╣ż░ļ│╔ŲĘ▐D│÷ |

70 |

84 000 |

70 000 |

105 000 |

259 000 |

|

į┬─®į┌«aŲĘ |

8 |

4 800 |

4 000 |

6 000 |

14 800 |

ĪĪĪĪ(3)

Ą┌Č■▄ćķg░ļ│╔ŲĘ│╔▒Šėŗ╦Ńå╬

2014─Ļ8į┬

ĪĪĪĪå╬╬╗Ż║į¬

|

ĒŚ─┐ |

«a┴┐Ż©ćŹŻ® |

░ļ│╔ŲĘ |

ų▒Įė▓─┴Ž |

ų▒Įė╚╦╣ż |

ųŲįņ┘Mė├ |

║Žėŗ |

|

į┬│§į┌«aŲĘ |

Ī¬ |

23 720 |

1 900 |

2 800 |

3 600 |

32 020 |

|

▒Šį┬╔·«a┘Mė├ |

Ī¬ |

261 280 |

93 100 |

51 200 |

86 400 |

491 980 |

|

║Ž ėŗ |

Ī¬ |

285 000 |

95 000 |

54 000 |

90 000 |

524 000 |

|

Ęų┼õ┬╩ |

Ī¬ |

3000 |

1 000 |

600 |

1 000 |

5 600 |

|

═Ļ╣ż«a│╔ŲĘ▐D│÷ |

85 |

255 000 |

85 000 |

51 000 |

85 000 |

476 000 |

|

į┬─®į┌«aŲĘ |

10 |

30 000 |

10 000 |

3 000 |

5 000 |

48 000 |

ĪĪĪĪĪŠ¢|ŖWĢ■ėŗį┌ŠĆ¬Ü╝ęĮŌ╬÷Ī┐

ĪĪĪĪ░ļ│╔ŲĘ░l(f©Ī)│÷å╬ār=(46 440+259 000)Ī┬(13+70)=3 680(į¬/╝■)

ĪĪĪĪ▒Šį┬░ļ│╔ŲĘ┘Mė├=3 680Ī┴71=261 280(į¬)░ļ│╔ŲĘĄ─Ęų┼õ┬╩=285000Ī┬(85+10)=3000

ĪĪĪĪų▒Įė▓─┴ŽĄ─Ęų┼õ┬╩=95000Ī┬(85+10)=1000

ĪĪĪĪų▒Įė╚╦╣żĄ─Ęų┼õ┬╩=54000Ī┬(85+10Ī┴50%)=600

ĪĪĪĪųŲįņ┘Mė├Ą─Ęų┼õ┬╩=90000Ī┬(85+10Ī┴50%)=1000

ĪĪĪĪĪŠų¬ūR³cĪ┐ķgĮė┘Mė├Ą─Üw╝»║═Ęų┼õĪóų▓ĮĮY▐DĘų▓ĮĘ©

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐鯩ą▐ėå░µŻ®

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ūóĢ■┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µĄ┌Č■╠ū)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢