¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČ┬ÜśI─▄┴”ŠC║Ž£yįćČ■ĪĘįćŅ}Ī¬Ī¬BŠĒ▓┐ĘųŻ║

2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČ┬ÜśI─▄┴”ŠC║Ž£yįćČ■ĪĘįćŅ}

Ż©BŠĒŻ®

ĪĪĪĪ┘Y┴Žę╗

ĪĪĪĪL╝»łF╩Ūę╗╝ę├±ĀIŲ¾śIŻ¼ų„ę¬Å─╩┬ÖCąĄųŲįņ╝░ŽÓĻPśI䚯¼╩Ūć°ā╚Ą─ąąśI²łŅ^ĪŻL╝»łFų„ę¬╣╔¢|░³└©╝»łFäō╩╝╚╦ZŽ╚╔·║═┴Ē═Ō░╦╬╗╣½╦ŠĻPµI╣▄└Ē╚╦åTĪŻL╝»łFĄ─śIäš░³└©ęįŽ┬╦─éĆ░ÕēKŻ¼į┌╝»łF╣▄└Ē╝▄śŗųąĘųī┘ė┌╦─éĆ╩┬śI▓┐ĪŻ

ĪĪĪĪ1.═©ė├ÖCąĄ( General Machinery)ĪŻ L╝»łFį┌äōśIų«│§╩ŪÅ─╔·«a═©ė├ÖCąĄŲ╝ęĄ─ĪŻ«aŲĘ░³└©Ė„ŅÉ═©ė├ą═Ą─ÖC┤▓Īó─ź┤▓Ą╚╔·«aįOéõŻ¼ŲõųŲįņĄ─įOéõÅVĘ║æ¬ė├ė┌Ė„ŅÉ╔·«aą═Ų¾śIŻ¼▓óė╔ė┌┘|┴┐ĘĆČ©ĪóārĖ±▀mųąŻ¼ę╗ų▒╩▄ĄĮ┐═æ¶Ą─Ųš▒ķšJ┐╔Ż¼į┌ć°ā╚▒Ż│ųų°▌^Ė▀Ą─╩ął÷Ę▌Ņ~Ż¼├┐─Ļ¤oąĶ┤¾┴┐Ą─┘YĮ═Č╚ļ╝┤┐╔×ķL╝»łFĦüĒĘĆČ©Č°┐╔ė^Ą─╩šęµĪŻĄ½ė╔ė┌═©ė├ÖCąĄć°ā╚┐é¾w╩ął÷į÷ķLŠÅ┬²Ż¼ę“┤╦L╝»łF▀@ę╗░ÕēKĄ─śIäšį÷ķLę▓▌^×ķŠÅ┬²ĪŻ

ĪĪĪĪ2.īŻė├ÖCąĄ( Special Machinery)ĪŻÅ─20╩└╝o90─Ļ┤·Ż¼L╝»łFķ_╩╝▀M╚ļ└¹ØÖĖ³Ė▀Īóį÷ķLĖ³┐ņĄ─īŻė├ÖCąĄ╩ął÷ĪŻ┼c═©ė├ÖCąĄ▓╗═¼Ż¼īŻė├ÖCąĄæ¬ė├ė┌╠žČ©ąąśIŻ¼ę╗░Ń░┤┐═æ¶ėåå╬╔·«aŻ¼ąĶę¬Ę¹║Ž┐═æ¶╠žČ©Ą─╝╝ągę¬Ū¾Ż¼ę“┤╦ąĶę¬╣½╦Šį┌čą░l║═╝╝ągĘĮ├µĮoėĶ┤¾┴┐Ą─═Č╚ļĪŻL╝»łFĮø▀^ČÓ─Ļ▓╗ąĖĄ─┼¼┴”Ż¼Ųõ╔·«aĄ─īŻė├ÖCąĄį┌ć°«aīŻė├įOéõ╩ął÷╔ŽĄ─Ę▌Ņ~ęč▄Q╔ĒŪ░╚²Ż¼Į³─ĻüĒę╗ų▒▒Ż│ųų°ÅŖä┼Ą─į÷ķL╦┘Č╚ĪŻ╚╗Č°L╝»łFĄ─╣▄└Ēīėę▓ŪÕ╬·ĄžęŌūRĄĮŻ¼ūį╔ĒĄ─╝╝ąg╦«ŲĮļm╚╗į┌ć°ā╚Šėė┌ŅIŽ╚Ż¼Ą½┼cć°ļH═¼ąąŽÓ▒╚╚įŽÓ▓Ņ╔§▀hŻ¼Ė▀Č╦ŅIė“Ą─┐═æ¶╚į╚╗║┴¤o└²═ŌĄž▓╔┘ÅÜW├└▀M┐┌Ą─īŻė├įOéõĪŻļm╚╗īŻė├ÖCąĄśIäšėąų°║▄║├Ą─ķLŲ┌░lš╣Ū░Š░Ż¼Ą½┤╦ĒŚśI䚥─ķLŲ┌░lš╣▀ĆąĶL╝»łF│ų└mĄž╝ė┤¾═Č╚ļĪŻ

ĪĪĪĪ3.┼õ╝■╝░Ę■äš( Components and Services)ĪŻ▀@ę╗śIäš░ÕēKų„ę¬╩ŪõN╩█╔Ž╩÷ā╔ŅÉįOéõĄ─┼õ╝■Ż¼ęį╝░╠ß╣®ŠSą▐Īó▒ŻBĪó╝╝ąg┼Óė¢Īó╝╝ągū╔įāĄ╚Ę■äšĪŻ─┐Ū░▀@ę╗śIäš░ÕēKį┌L╝»łF┐é¾wõN╩█╩š╚ļųąĄ─▒╚└²▓╗ĄĮ5%Ż¼╩ął÷Ę▌Ņ~║▄Ą═Ż¼į÷ķLŠÅ┬²Ż¼▓ó╠Äė┌╠ØōpĀŅæBĪŻ╣▄└Ēīė═©▀^š{čą░l¼FŻ¼┼õ╝■╝░Ę■äš╩ął÷š¹¾wĮ³─ĻüĒš²į┌┐ņ╦┘į÷ķLŻ¼╩┬īŹ╔ŽŻ¼į┌ųąć°ķ_š╣śI䚥─ć°ļH═¼ąąéāį┌┼õ╝■╝░Ę■äš╔Ž╚ĪĄ├Ą─õN╩█╩š╚ļ┐╔ęį▀_ĄĮ┐é¾wõN╩█╩š╚ļĄ─20%ęį╔ŽŻ¼▓óŪę└¹ØÖ┬╩ĘŪ│Ż┐╔ė^ĪŻ╦¹éāĮø▀^╔Ņ╚ļ蹊┐║¾šJ×ķŻ¼L╝»łF欫ö┐╔ęįæ{ĮĶČÓ─ĻüĒĘe└█Ą─┐═æ¶╗∙ĄAīó▀@ę╗śIäš░ÕēK░lš╣ŲüĒŻ¼ą╬│╔ą┬Ą─į÷ķL³cĪŻ

ĪĪĪĪ4.õō▓─┘Qęū( Steel Trading)ĪŻ L╝»łFį┌2 000─Ļū¾ėęķ_╩╝╔µūŃõō▓─┘QęūŻ¼│§ųį╩Ū═©▀^▀@ę╗śI䚯¼ę╗ĘĮ├µ½@╚Ī┘Qęū└¹ØÖŻ¼┴Ēę╗ĘĮ├µĘ■äšūį╔ĒĄ─įŁ┴Ž▓╔┘ÅĪŻ╚╗Č°Ż¼ė╔ė┌õō▓─┘Qęū╩ął÷ĖéĀÄ╝ż┴ęŻ¼╩ął÷┌ģė┌’¢║═Ż¼įōśI䚥─╩ął÷Ę▌Ņ~ĘŪ│ŻąĪŻ¼┐╔½@└¹ØÖ║▄Ą═ģsĘ┤Č°│Ż│ŻąĶ꬚╝ė├Ą─ĀI▀\┘YĮģs║▄ČÓŻ¼Č°Ūęę▓▓óø]ėąĘ■äšL╝»łFūį╔ĒĄ─įŁ┴Ž▓╔┘ÅĪŻė╔ė┌Ųõ▓óĘŪL╝»łFĄ─║╦ą─śI䚯¼╣½╦Š¤oĘ©═Č╚ļŽÓæ¬ūŃē“Ą─┘Yį┤╚źų¦│ų▀@ę╗śIäš░ÕēKĄ─░lš╣ĪŻ

ĪĪĪĪŽ┬▒ĒģR┐é┴╦L╝»łFĄ─╦─┤¾śIäš░ÕēKį┌2008─ĻĄĮ2010─ĻĄ─╩š╚ļ║═└¹ØÖŪķørĪŻ

ĪĪĪĪå╬╬╗Ż║╚╦├±Ä┼╚fį¬

|

|

õN╩█╩š╚ļ |

õN╩█š╝▒╚ | ||||

|

ĒŚ─┐ |

2008─Ļ |

2009─Ļ |

2010─Ļ |

2008─Ļ |

2009─Ļ |

2010─Ļ |

|

═©ė├ÖCąĄ īŻė├ÖCąĄ ┼õ╝■╝░Ę■äš õō▓─┘Qęū |

22 468 11 174 708 1 050 |

23 591 14 928 1 221 970 |

24 972 22 320 1488 820 |

63.4% 31.6% 2.0% 3.0% |

57.9% 36.7% 3.0% 2.4% |

50.3% 45.0% 3.0% 1.7% |

|

║Žėŗ |

35 400 |

40 710 |

49 600 |

|

|

|

|

|

õN╩█ā¶└¹ØÖ |

õN╩█ā¶└¹┬╩ | ||||

|

ĒŚ─┐ |

2008─Ļ |

2009─Ļ |

2010─Ļ |

2008─Ļ |

2009─Ļ |

2010─Ļ |

|

═©ė├ÖCąĄ īŻė├ÖCąĄ ┼õ╝■╝░Ę■äš õō▓─┘Qęū |

1 123 1 229 (14) 11 |

944 1 642 (24) 5 |

1 249 2 678 (15) 4 |

5% 11% -2% 1% |

4% 11% -2% 0.5% |

5% 12% -1% 0.5% |

|

║Žėŗ/┐é¾w |

2 349 |

2 567 |

3 916 |

6.6% |

6.3% |

7.9% |

ĪĪĪĪ┘Y┴ŽČ■

ĪĪĪĪL╝»łFĄ─žöäšĮø└Ēę“├”ė┌Ųõ╦¹ā╚▓┐žöäš╣żū„Ż¼šłą┬╚╦┬ÜĄ─ąĪ═§ģfų·ė├õN╩█░┘Ęų▒╚Ę©ŠÄīæę╗Ę▌2011─ĻČ╚L╝»łFĄ─žöäšŅA£yŻ¼▓ó╣└ėŗ═Ō▓┐╚┌┘YŅ~(╝┘įO┐╔äėė├Ą─Į╚┌┘Y«a×ķ┴Ń)║═ā╚║¼į÷ķL┬╩ĪŻąĪ═§Å─žöäšĮø└Ē┴╦ĮŌĄĮŻ¼2011─Ļ┐éõN╩█╩š╚ļŅAŲ┌▒╚╔Ž─Ļį÷ķL20%(ų„ę¬üĒūįõN┴┐Ą─į÷ķL)Ż¼╝┘įO┐éõN╩█ā¶└¹┬╩╦«ŲĮĪóĮøĀI┘Y«aõN╩█░┘Ęų▒╚ĪóĮøĀIžōé∙õN╩█░┘Ęų▒╚Š∙┼c╔Ž─Ļ│ųŲĮŻ¼ŅAėŗ╣╔└¹ų¦ĖČ┬╩×ķ40%;2010─Ļ╣½╦ŠĄ─Ė„Śl╔·«aŠĆ╗∙▒ŠČ╝ęčØMžō║╔▀\ąąŻ¼¤oįOéõķeų├Ą─Ūķør;╦∙ėą«aŲĘŠ∙×ķūį«aŻ¼ø]ėą═Ō░³╔·«aĪŻąĪ═§║åå╬┴╦ĮŌ┴╦╔Ž╩÷Ūķør║¾▒Ńķ_╩╝ų°╩ųŠÄųŲžöäšŅA£yŻ¼▓ó▀fĮ╗┴╦ęįŽ┬Ą─│§ĖÕĮožöäšĮø└ĒīÅķåĪŻąĪ═§į┌│§ĖÕųąī”ūį╝║į┌ŅA£yųąū„Ą─╝┘įOū„┴╦ĖĮūóĪŻČ°ī”ė┌═Ō▓┐╚┌┘YŅ~║═ā╚║¼į÷ķL┬╩Ż¼ąĪ═§ät▒Ē╩Šūį╝║Įø“×▓╗ūŃ▓╗ų¬æ¬įō╚ń║╬╣└╦ŃĪŻ

ĪĪĪĪå╬╬╗Ż║╚╦├±Ä┼╚fį¬

|

ĒŚ─┐ |

2010─ĻīŹļH |

2011─ĻŅA£y |

ūó |

|

õN╩█╩š╚ļ ŲõųąŻ║═©ė├ÖCąĄ īŻė├ÖCąĄ ┼õ╝■╝░Ę■äš õō▓─┘Qęū |

49 600 24 972 22 320 1 488 820 |

▒╚╔Ž─Ļį÷ķL 59 520 20% 29 966 20% 26 784 20% 1 786 20% 984 20% |

l 1 1 1 1 |

|

õN╩█ā¶└¹ØÖ ŲõųąŻ║═©ė├ÖCąĄ īŻė├ÖCąĄ ┼õ╝■╝░Ę■äš õō▓─┘Qęū |

3 916 1 249 2 678 (15) 4 |

õN╩█ā¶└¹┬╩ 4 700 7.9% 2 366 7.9% 2 115 7.9% 141 7.9% 78 7.9% |

2 2 2 2 2 |

|

ĮøĀI┘Y«a║Žėŗ ŲõųąŻ║æ¬╩š┘~┐Ņ ╣╠Č©┘Y«a Ųõ╦¹ĮøĀI┘Y«aąĪėŗ |

29 760 6 829 16 533 6 398 |

õN╩█░┘Ęų▒╚ 35 712 60% 6 829 11% 15 431 26% 137 452 23% |

3 4 |

|

ĮøĀIžōé∙║Žėŗ |

9 920 |

11 904 20% |

|

ĪĪĪĪūóŻ║

ĪĪĪĪ1.õN╩█╩š╚ļį÷ķL20%ĪŻ

ĪĪĪĪ2.└¹ØÖ┬╩▒Ż│ų╔Ž─Ļ╦«ŲĮĪŻ

ĪĪĪĪ3.æ¬╩š┘~┐Ņ╝┘įO▒Ż│ų╔Ž─ĻĄ─ėÓŅ~╦«ŲĮ▓╗ūāĪŻ

ĪĪĪĪ4.╣╠Č©┘Y«a╝┘įO▓╗į÷▓╗£pŻ¼ėÓŅ~£p╔┘āHę“š█┼f╦∙ų┬ĪŻ

ĪĪĪĪ┘Y┴Ž╚²

ĪĪĪĪ2011─Ļ│§Ż¼L╝»łFš┘ķ_╝»łF░lš╣æ┬įčąėæĢ■Ż¼čąėæĢ■ęįĪ░«aśI╔²╝ē╝░ć°ļH╗»Ī▒×ķų„Ņ}Ż¼╔Ņ╚ļ蹊┐┴╦╝»łFķLŲ┌░lš╣Ą─æ┬įŻ¼│²┴╦╝»łF║╦ą─╣▄└Ēīėģó╝ėĢ■ūhęį═ŌŻ¼▀Ćč¹šł┴╦═Ō▓┐īŻ╝ę╣▓═¼ģóĢ■ĪŻ

ĪĪĪĪĢ■ūh╩ūŽ╚ėæšō┴╦ć°ā╚═ŌÖCąĄųŲįņąąśIĄ─ÖCė÷┼c╠¶æĪŻ─┐Ū░Ż¼ÜW├└ć°╝ęį┌ć°ļHĮ╚┌╬ŻÖCĄ─ė░ĒæŽ┬Ż¼ÖCąĄųŲįņąąśIę╗ą®ōĒėą╚½╩└ĮńŽ╚▀M╝╝ągĄ─ā׹ŃŲ¾śIŻ¼į┌░lš╣╔Žė÷ĄĮ┴╦║▄┤¾╠¶æŻ¼│╔▒ŠĖ▀Ų¾Ż¼▒ŠĄž╩ął÷╬«┐sŻ¼╝Ŗ╝ŖīżŪ¾æ┬į¢|ęŲĪŻČ°į┌ųąć°Ż¼ÖCąĄųŲįņąąśIĄ─š¹¾w░lš╣╦«ŲĮ╚į╚╗▌^Ą═Ż¼ļmėąć°ā╚║═¢|─ŽüåÅVķ¤Ą─╩ął÷Ż¼ęį╝░▌^ÅŖĄ─│╔▒Š┐žųŲ┴”Ż¼Ą½ė╔ė┌╩▄ĄĮ╝╝ągĪóčą░lĪó╣▄└ĒĪóĘ■䚥╚Įø“ץ─Ž▐ųŲŻ¼ģs╩╝ĮKļyęį▀M╚ļĖ▀Č╦╩ął÷Ż¼į┌«aśI╔²╝ēå¢Ņ}╔Žė÷ĄĮ┴╦╠¶æĪŻ

ĪĪĪĪŲõ┤╬Ż¼čąėæĢ■Š═«aśI╔²╝ēĄ─═ŠÅĮš╣ķ_╠ĮėæĪŻ│õĘųėæšō┴╦═Ō▓┐░lš╣(▓ó┘Å)Īóā╚▓┐░lš╣(ą┬Į©)Īóæ┬į┬ō├╦▀@╚²ĘN▓╗═¼Ą─═ŠÅĮŻ¼▓óų°ųžėæšō┴╦Ū░ā╔ĘN═ŠÅĮĪŻ

ĪĪĪĪūŅ║¾Ż¼čąėæĢ■▀ĆŠ═ć°ļH╗»ĮøĀIĄ──Ż╩Į▀Mąą┴╦╠ĮėæĪŻ│õĘųėæšō┴╦│÷┐┌Īó╣╔ÖÓ═Č┘YĪóĘŪ╣╔ÖÓ░▓┼┼Ą╚ÄūĘN▀M╚ļć°ļH╩ął÷Ą──Ż╩ĮĪŻ

ĪĪĪĪ═©▀^ČÓéĆĘĮ░ĖĄ─ÖÓ║Ō▒╚▌^Ż¼L╝»łFĮY║Žūį╔ĒĄ─╠ž³c║═░lš╣─┐ś╦Ż¼øQČ©═©▀^║Ż═Ō▓ó┘ÅüĒīŹ╩®╝»łFĄ─Ī░«aśI╔²╝ē╝░ć°ļH╗»Ī▒Ą─░lš╣æ┬įĪŻŽŻ═¹═©▀^║Ż═Ō▓ó┘Ž@Ą├╝╝ągĪóčą░lĪóŲĘ┼ŲĪóĀIõNŠWĮjĪó╣▄└ĒĮø“ץ╚ČÓĘĮ├µĄ─«aśI╔²╝ēŻ¼ė╚Ųõ╩Ū═©▀^▓ó┘Åīó║Ż═ŌĄ─Ž╚▀M╝╝ągĦ╗žć°ā╚ĪŻ

ĪĪĪĪ┘Y┴Ž╦─

ĪĪĪĪĮø▀^ę╗Č╬ĢrķgĄ─£╩éõŻ¼L╝»łFÅ─2011─ĻŽ┬░ļ─ĻŲŻ¼┼cÜWų▐Ą─H╝»łFķ_╩╝ėæšō╩š┘Å╩┬ę╦ĪŻH╝»łF╩Ūę╗éĆ┤¾ą═╣żśI╝»łFŻ¼ŲņŽ┬śIäš░³└©ÖCąĄįOéõųŲįņĪóŠ½├▄£y┴┐āxŲ„Īóą┬▓─┴ŽĄ╚ĪŻH╝»łF┤╦┤╬│÷╩█ŲņŽ┬ÖCąĄįOéõųŲįņśIäšų„ę¬╩ŪėŗäØīóŲõ╬┤üĒĄ─░lš╣īŻūóė┌Š½├▄£y┴┐āxŲ„║═ą┬▓─┴ŽĘĮ├µŻ¼Č°▓╗į┘ĮøĀIé„ĮyĄ─ÖCąĄųŲįņśIäšĪŻH╝»łFĄ─ÖCąĄųŲįņśIäšęčėąĮ³░┘─ĻĄ─Üv╩ĘŻ¼HŲĘ┼ŲĄ─ÖCąĄį┌ÜWų▐ęį╝╝ągŠ½┴╝ų°ĘQĪŻ

ĪĪĪĪL╝»łFĮø▀^ī”H╝»łFĄ─ÖCąĄųŲįņśIäš╚½├µĄ─▒M┬Üš{▓ķŻ¼┴╦ĮŌĄĮęįŽ┬ŪķørŻ║

ĪĪĪĪ1.H╝»łFĄ─ÖCąĄųŲįņśIäš┼cŲõ╦¹śIäšį┌čą░l╔·«aõN╩█Ą╚ĘĮ├µŽÓ╗ź¬Ü┴óŻ¼Ą½į┌┐é▓┐┬Ü─▄╔Ž│õĘų╣▓ŽĒŻ¼╚ńąąš■╣▄└ĒĪó╚╦┴”┘Yį┤ĪóĘ©┬╔ĪóžöäšĪóITŽĄĮyĄ╚ų¦│ųąį┬Ü─▄Š∙×ķ╚½╝»łF╣▓ŽĒ(▒╚╚ńŻ¼Ę■äšė┌ÖCąĄųŲįņśI䚥─ąąš■╣▄└ĒłFĻĀ═¼Ģrę▓Ę■äšė┌Š½├▄£y┴┐āxŲ„║═ą┬▓─┴ŽśIäš░ÕēK)ĪŻę“┤╦╚ń║╬įOėŗę╗éĆ┐╔ąąĄ─äāļxĘĮ░ĖŻ¼Å─H╝»łFųąäāļx│÷ę╗éĆ┐╔ęį¬Ü┴ó▀\ĀI(░³└©ų¦│ųąį┬Ü─▄)Ą─ÖCąĄųŲįņśIäšīó╩Ū┤╦┤╬▓ó┘ÅĄ─ę╗éĆļy³cĪŻ

ĪĪĪĪ2.┼cÖCąĄųŲįņśI䚎ÓĻPĄ─╦∙ėąĄ─╔╠ś╦ĪóīŻ└¹Ą╚ų¬ūR«aÖÓ─┐Ū░Š∙į┌ę╗╝ę╚╩┐Ą─Ę©┬╔īŹ¾w├¹Ž┬Ż¼įō╚╩┐╣½╦Š×ķH╝»łFĄ─Ž┬ī┘ūė╣½╦ŠŻ¼H╝»łFĄ─╦∙ėąų¬ūR«aÖÓŠ∙ūóāįė┌įōĘ©┬╔īŹ¾wŽ┬ĪŻų¬ūR«aÖÓ╚ń║╬▐DęŲī”┤╦┤╬▓ó┘Åų┴ĻPųžę¬ĪŻ

ĪĪĪĪ3.H╝»łF┼c─│┐═æ¶ėąę╗éĆ╬┤øQĄ─Ę©┬╔įVįAŻ¼╩ŪėąĻP─│ŅÉ├¹×ķTZŽĄ┴ąĄ─ÖCąĄį┌Äū─ĻŪ░äéäé╔Ž╩ąĢrąį─▄╔ą▓╗ĘĆČ©Ż¼░l╔·įOéõ╣╩šŽī¦ų┬─│┐═æ¶╔·«aŠĆ═Ż╣żĄ─Ę©┬╔╝m╝ŖĪŻįō░ĖĄ─╦„┘rĮŅ~╝sš█║Ž2ā|į¬╚╦├±Ä┼ĪŻĮžų┴▒M┬Üš{▓ķ═Ļ│╔ĢrŻ¼įōįVįA╔ą╬┤ĮY░ĖĪŻL╝»łFŲĖšłĄ─ū╔įāŅÖå¢Į©ūh欫öį┌┼cH╝»łFšä┼ąĢr├„┤_ī”ė┌įōįVįA░ĖĄ─ž¤╚╬Üwī┘ĪŻ

ĪĪĪĪ4.į┌╔Ž╩÷╩┬╣╩░l╔·║¾Ż¼H╝»łF═Č╚ļ┴╦┤¾┴┐Ą─┘Yį┤ī”TZŽĄ┴ą«aŲĘ▀MąąĖ─▀MŻ¼─┐Ū░TZŽĄ┴ą«aŲĘš╝ĄĮH╝»łFÖCąĄųŲįņśIäšõN╩█┐éŅ~Ą─25%Ż¼▓óŪęį┌H╝»łF╠ß╣®Ą─ÖCąĄųŲįņśIäšė»└¹ŅA£yųą╩Ū├½└¹ūŅĖ▀į÷ķLūŅ┐ņĄ─«aŲĘĪŻė╔ė┌▒M┬Üš{▓ķ½@Ą├Ą─┘Y┴ŽėąŽ▐Ż¼L╝»łFŲĖšłĄ─ū╔įāŅÖå¢Į©ūh欫öī”TZŽĄ┴ą«aŲĘĄ─Ė─▀MįöŪķū„Ė³įö╝ÜĄ─┴╦ĮŌĪŻ

ĪĪĪĪ5.H╝»łFė¹│÷╩█ŲõÖCąĄųŲįņśIäšĮo═Ōć°═Č┘Yš▀ę╗╩┬╔ą╬┤½@Ą├ÜWų▐«öĄž╣żĢ■Ą─┼·£╩Ż¼┼c┤╦┤╬│÷╩█ŽÓĻPĄ─åT╣ż░▓ų├ĘĮ░Ė╔ą╬┤┤_Č©ĪŻL╝»łFŲĖšłĄ─ū╔įāŅÖå¢╠žäÄī”┤╦ū„│÷╠ßąčŻ¼▓ó┘ÅŽÓĻPĄ─åT╣ż░▓ų├ĘĮ░Ėęį╝░«öĄž╣żĢ■Ą─ĻPŽĄąĶę¬═ū╔Ų╠Ä└ĒŻ¼ę“×ķÜWų▐«öĄžĄ─╣żĢ■į┌▓ó┘Å╩┬ĒŚųąėą║▄ÅŖĄ─░lčįÖÓŻ¼ė╚Ųõ╩Ū▓ó┘ÅųąėąĻPåT╣ż└¹ęµ▒ŻšŽĄ─╩┬ĒŚĪŻ

ĪĪĪĪ┘Y┴Ž╬Õ

ĪĪĪĪ▒M┬Üš{▓ķ┘Y┴Ž╩ęųąH╝»łF╠ß╣®┴╦Ž┬┴ąėąĻPŲõÖCąĄųŲįņśI䚥─žöäšöĄō■╝░śIäš├Ķ╩÷ĪŻ

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęŖŻ¼H╝»łFĄ─Ż¼═©ė├ÖCąĄĄ─śIäš░ÕēKš²╠Äė┌╠ØōpĀŅæBĪŻH╝»łFĄ─╣▄└ĒīėšJ×ķī¦ų┬╠ØōpĄ─įŁę“╩Ūę“×ķ═©ė├ÖCąĄī┘ė┌ś╦£╩ą═«aŲĘŻ¼ę¬ūRäe▓╗═¼ŲĘ┼Ųųą«aŲĘĄ─▓Ņ«É▌^└¦ļyŻ¼ę“┤╦═©ė├ÖCąĄĄ─┘Å┘Iš▀ī”ārĖ±Ą─├¶ĖąČ╚ŽÓ«öĖ▀ĪŻ┤╦═ŌŻ¼ė╔ė┌ųąć°ÖCąĄ╔·«a╔╠į┌╚╦╣ż╝░Ųõ╦¹▀\ĀI│╔▒ŠųąōĒėąā×ä▌Ż¼H╝»łFęį╝░Ųõ╦¹ÜWų▐╣½╦Šš²├µī”üĒūįųąć°ÖCąĄ╔·«a╔╠▀Mąąįō«aśI╩ął÷Ą─═■├{Ż¼ī¦ų┬╩ął÷Ą─ĖéĀÄė·üĒė·╝ż┴ęĪŻ

ĪĪĪĪEuro in thousands

ĪĪĪĪÜWį¬Ū¦į¬

|

Balance Sheet of Machinery BusinessÖCąĄśIäš┘Y«ažōé∙▒Ē | ||

|

Items ĒŚ─┐ |

31-Dec-2010 2010.12.31. |

31-Dec-2009 2009.12.31 |

|

Fixed assets╣╠Č©┘Y«a Intangible assets¤oą╬┘Y«a |

7 835 309 |

7 901 3 15 |

|

Total non-current assetsķLŲ┌┘Y«a┐éŅ~ |

8 144 |

8 216 |

|

Cash and bank¼FĮ╝░Ńyąą Prepayment to suppliersŅAĖČ┘~┐Ņ Trade receivablesæ¬╩š┘~┐Ņ Inventory┤µžø Other receivablesŲõ╦¹æ¬╩š┐Ņ |

3 278 10 055 19 614 25 416 538 |

3 410 9 969 13 002 25 665 565 |

|

Total current assets┴„äė┘Y«a┐éŅ~ |

58 901 |

52 611 |

|

Bank loanŃyąąĮĶ┐Ņ Advance from customersŅA╩š┘~┐Ņ Trade payablesæ¬ĖČ┘~┐Ņ Other payablesŲõ╦¹æ¬ĖČ┐Ņ |

4 600 3 650 10 636 3 653 |

4 800 6 900 7 515 3 744 |

|

Total current liabilities┴„äėžōé∙┐éŅ~ |

22 539 |

22 959 |

|

Net assetsā¶┘Y«a |

44 506 |

37 868 |

ĪĪĪĪDescription of typical business arrangements

ĪĪĪĪSales terms - 10% dowri payment upon the signing of the contract;30% schedule payment during the production ( or service provision);30% payment upon the completion of product ( or service) delivery ( when sales are recognized);20% payment within three months from the completion of product or service delivery;10% retention payment to be paid at the end of the retention period.

ĪĪĪĪRetention period - 1 to 3 years ( after product delivery) for General Machinery and Special Machinery businesses. 6 to 12 months ( after component or service delivery) for the Components and Services business.

ĪĪĪĪSales backlog - Sales backlog is analyzed on a weekly basis by tracking the signing of sales contracts and the contract delivery status. As at the end of 2010, H Group had sales backlog of Euro 58 million.

ĪĪĪĪPurchase terms - Framework contracts are negotiated and signed annually with major suppliers for major raw materials.

ĪĪĪĪProduction arrangement - Production volume plan is prepared on a monthly basis. Raw materials are usually purchased 3 - 6 months ahead of production. General Machinery is made to stock, while the Special Machinery is made to order. Finished products of Machinery normally stay in the warehouse no longer than 1 year;Components normally stay in the warehouse no longer than 2 years.Any inventory older than 2 years is subject to obsolescence review.

ĪĪĪĪ┘Y┴Ž┴∙

ĪĪĪĪ201 2─Ļ│§Ż¼L╝»łF┼cH╝»łFĄ─šä┼ą╚įį┌▀MąąųąĪŻ┤╦ĢrŻ¼─│═Čąą┬ĀšfL╝»łFėąęŌīżŪ¾╩š┘ÅÜWų▐Ą─ÖCąĄųŲįņŲ¾śIŻ¼▒ŃšęĄĮL╝»łFį┌ÜWų▐Ą─═Č┘YŅÖå¢BŽ╚╔·(ę╗╬╗ėóć°╚╦)Ż¼Ž“Ųõ═Ų╦]┴╦Y╣½╦ŠŻ¼▓ó╠ß╣®┴╦Ž┬┴ą¼FĮ┴„┴┐ŅA£yęį╝░╣└ųĄöĄō■Ż¼╣®L╝»łFģó┐╝ĪŻY╣½╦Š×ķę╗╝ę╔Ž╩ą╣½╦ŠŻ¼Įžų┴2011─Ļ12į┬30╚šY╣½╦Š╩š▒P╣╔ār15ÜWį¬/╣╔Ż¼┐é╣╔öĄ×ķ1Ū¦╚f╣╔ĪŻ2011─Ļ─®ā¶žōé∙×ķ3Ū¦╚fÜWį¬ĪŻ

ĪĪĪĪBŽ╚╔·╦ņīó┤╦╩┬Ž“L╝»łF╣▄└Ēīėū÷┴╦ģRł¾ĪŻ

ĪĪĪĪL╝»łFĄ─╣▄└ĒīėĮø▀^š{▓ķ蹊┐║¾šJ×ķY╣½╦ŠĄ─śIäš╠ž³c┼cL╝»łFĄ─æ┬į░lš╣─┐ś╦▓ó▓╗╩«ĘųŲ§║ŽŻ¼ė┌╩Ūø]ėą▀Mę╗▓ĮĖ·▀MŻ¼Č°╩Ū└^└mīŻūóė┌ī”H╝»łFŲņŽ┬ÖCąĄųŲįņśI䚥─╩š┘ÅĪŻ

ĪĪĪĪĮø▀^L╝»łF║═H╝»łFĄ─╣▓═¼┼¼┴”Ż¼ÜvĮøę╗─Ļ░ļĄ─ĢrķgŻ¼ļpĘĮĮKė┌═Ļ│╔┴╦ėąĻPČ©ārŚl┐ŅĪóäāļxĘĮ░ĖĪóĮ╗ęū╝▄śŗĪó▀^Č╔Ų┌░▓┼┼Ą╚Ą╚ę╗ŽĄ┴ąÅ═ļsĄ─šä┼ąŻ¼ė┌2013─Ļ│§║×╩┴╦ėąĻPĘ©┬╔╬─╝■Ż¼▓ó╣▓═¼ī”═Ōą¹▓╝┴╦L╝»łFī”H╝»łFŲņŽ┬ÖCąĄųŲįņśI䚥─╩š┘ÅĮ╗ęūĪŻūį┤╦Ż¼L╝»łFķ_╩╝īó╣żū„ųžą─▐DŽ“▓ó┘Å║¾Ą─š¹║ŽŻ¼▓ó│╔┴ó┴╦š¹║Ž╣żū„ĮMĪŻī”ė┌▓ó┘Å║¾š¹║ŽļAČ╬Ą─┘YĮąĶŪ¾Ż¼ėŗäØŽ╚═©▀^░ląą╣½╦Šé∙╚»╗I╝»▓┐Ęų┘YĮĪŻ

ĪĪĪĪ┘Y┴ŽŲ▀

ĪĪĪĪL╝»łFėŗäØ╬┤üĒīó╝»łFš¹¾wśIäšį┌╔Ž║ŻūC╚»Į╗ęū╦∙ų„░Õ╔Ž╩ąŻ¼▓ó×ķ┤╦│╔┴ó┴╦╔Ž╩ą╣żū„ ĮMĪŻ╣żū„ĮMė┌2013─Ļ3į┬Ąūį┌L╝»łFć°ā╚śIäšĘČć·ā╚▀Mąą┴╦ę╗┤╬ŠC║Žūį▓ķŻ¼┴╦ĮŌĄĮęįŽ┬ŪķørĪŻ

ĪĪĪĪ1.L╝»łFį┌ć°ā╚░³└©L(╝»łF)ėąŽ▐ž¤╚╬╣½╦ŠĪó╝ū╣½╦ŠĪóęę╣½╦ŠĪó▒¹╣½╦Š▀@╦─éĆĘ©┬╔īŹ¾wŻ¼×ķ£╩éõ╔Ž╩ąį┌2012─ĻŲ┌ķgū÷┴╦╝»łFā╚ųžĮMĪŻųžĮMŪ░Ż¼╦─╝ę╣½╦ŠŠ∙×ķėąŽ▐ž¤╚╬╣½╦ŠŻ¼Č╝│╔┴óė┌2000─ĻęįŪ░Ż¼╦─╝ę╣½╦ŠĄ─╣╔¢|Š∙×ķ╝»łFäō╩╝╚╦ZŽ╚╔·║═░╦╬╗ĻPµI╣▄└Ē╚╦åTŻ¼ZŽ╚╔·į┌╦─╝ę╣½╦ŠųąĄ─╣╔Ę▌Š∙×ķ80%Ż¼╦─╝ę╣½╦Š╗źŽÓų«ķg¤o│ų╣╔ĻPŽĄĪŻųžĮMĮøÜv┴╦ęįŽ┬▓Į¾EŻ║(1)īó╝ū╣½╦Š░┤įŁ┘~├µā¶┘Y«aš█╣╔š¹¾wūāĖ³×ķ╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼│╔×ķöM╔Ž╩ąų„¾w;(2)╩╣ęę╣½╦Š║═▒¹╣½╦Š│╔×ķ╝ū╣½╦ŠĄ─╚½┘Yūė╣½╦ŠŻ¼╝ū╣½╦Š│╔×ķL(╝»łF)ėąŽ▐ž¤╚╬╣½╦ŠĄ─╚½┘Yūė╣½╦ŠŻ¼L(╝»łF)ėąŽ▐ž¤╚╬╣½╦ŠĄ─╣╔¢|╚į×ķZŽ╚╔·(│ų╣╔80%)║═░╦╬╗ĻPµI╣▄└Ē╚╦åT(│ų╣╔20%);(3)īó╦∙ėąīŻė├ÖCąĄśIäš╝»ųąų┴╝ū╣½╦ŠŻ¼╦∙ėą═©ė├ÖCąĄśIäš╝»ųąų┴ęę╣½╦ŠŻ¼╦∙ėą┼õ╝■║═Ę■äšśIäš╝»ųąų┴▒¹╣½╦Š(ųžĮMŪ░╝ūęę▒¹╚²╝ę╣½╦ŠŠ∙═¼ĢrĮøĀIĖ„ĒŚ▓╗═¼śIäšĪŻL(╝»łF)ėąŽ▐ž¤╚╬╣½╦Šät┼cųžĮMŪ░ę╗śė└^└m×ķ╝»łFŽ┬ī┘Ė„╣½╦Š╠ß╣®║¾Ū┌Īó╬’┴„Īó▓╔┘ÅĄ╚Ę■äšĪŻ

ĪĪĪĪ2.╔Ž╩÷│ų╣╔Ą─░╦╬╗ĻPµI╣▄└Ē╚╦åT┤·╝»łFā╚Ą─450├¹åT╣ż│ų╣╔Ę▌ĪŻė╔ė┌åT╣ż│ų╣╔ÜvĮøČÓ┤╬į÷░lŻ¼├┐┤╬ģó┼cĄ─╚╦öĄ║═ĘĮ╩Į▓╗▒MŽÓ═¼Ż¼ę“┤╦┤·│ųĻPŽĄŽÓ«öÅ═ļsĪŻ╝»łFųžĮMĢrø]ėą│õĘų┐╝æ]▀@ę╗³cŻ¼ę“┤╦ųžĮM║¾Ą─┤·│ųĻPŽĄ╔ą┤²└ĒŪÕĪŻ▒╚╚ńį┌ųžĮMŪ░─│åT╣żų╗į┌▒¹╣½╦ŠōĒėą╣╔ÖÓČ°¤o╝ū╣½╦ŠĄ─╣╔ÖÓŻ¼─Ū├┤ųžĮM║¾ŲõÖÓęµæ¬«öį§śė┤_Č©ät╔ą¤oČ©šōĪŻ

ĪĪĪĪ3.╝ū╣½╦ŠĄ─┐éĮø└Ēį┌L(╝»łF)ėąŽ▐ž¤╚╬╣½╦Šō·╚╬ČŁ╩┬╝░Ė▒┐éĮø└ĒŻ¼ŲõąĮĮ70%ė╔╝ū╣½╦Šų¦ĖČŻ¼30%ė╔L(╝»łF)ėąŽ▐ž¤╚╬╣½╦Šų¦ĖČĪŻ

ĪĪĪĪ4.╝ū╣½╦ŠĄ─│÷╝{═¼Ģrę▓į┌L(╝»łF)ėąŽ▐ž¤╚╬╣½╦Š╚╬│÷╝{ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ1.Ė∙ō■┘Y┴Žę╗Ż¼└¹ė├▓©╩┐ŅDŠžĻć.(╩▌╣ĘĪó¼FĮ┼ŻĪó├„ąŪĪóå¢Ņ})ī”L╝»łFĄ─╦─éĆśIäš░ÕēKū„│÷Ęų╬÷ĪŻ (1)ųĖ│÷▀@╦─éĆśIäš░ÕēKĘųäeī┘ė┌▓©╩┐ŅDŠžĻćųąĄ───ę╗ŅÉą═śIäš▓ó║åę¬ĻU╩÷┼ąöÓę└ō■;(2)╗∙ė┌╦─éĆśIäš░ÕēK╦∙ī┘ŅÉą═Ą─╠ž³c║═¼FĀŅiĘųäeßśī”Ž┬ę╗▓Įæ┬į║åę¬╠ß│÷Į©ūhĪŻ

ĪĪĪĪ2.Ė∙ō■┘Y┴Žę╗║═┘Y┴ŽČ■Įo│÷Ą─ą┼ŽóŻ¼(1)ūRäeąĪ═§.╦∙ŠÄųŲĄ─žöäšŅA£yųą──ą®ĒŚ─┐┤µį┌Õeš`Ż¼ĮŌßī╦³éāÕeį┌──└’Ż¼▓óĮoąĪ═§║åę¬╠ß│÷Ė─š²Į©ūh;(2)Ė∙ō■┘Y┴ŽČ■ųąžöäšĮø└ĒĖµįVąĪ═§Ą─ą┼Žó╝░╝┘įOŻ¼╣└╦Ń═Ō▓┐╚┌┘YŅ~;(3)Įo│÷ų┴╔┘╚²ĘNĮŌøQŲ¾śI┘YĮąĶŪ¾Ą─═ŠÅĮŻ¼▓ó║åę¬ĮŌßī╩▓├┤╩Ūā╚║¼į÷ķL┬╩ĪŻ

ĪĪĪĪ3.╚ń╣¹─Ńū„×ķ╩▄č¹ģó╝ėL╝»łF░lš╣æ┬įčąėæĢ■Ą─═Ō▓┐ū╔įāŅÖå¢Ż¼šłī”Ž┬┴ąå¢Ņ}ū„│÷║åę¬╗ž┤Ż║(1)═©│Żę╗éĆŲ¾śIīŹ╩®░lš╣æ┬įĢr▀xō±▓ó┘Åæ┬įĄ─äėÖCėą──ą®;(2)▓ó┘Å╩¦öĪĄ─įŁę“ėą──ą®;(3)«öę╗éĆŲ¾śI▀xō±▓╔╚Īā╚▓┐░lš╣Ģrėų╩Ū│÷ė┌──ą®äėę“;(4)ĮY║ŽL╝»łFĄ─Š▀¾wŪķørŻ¼Ęų╬÷L╝»łF▀xō±║Ż═Ō▓ó┘Åæ┬įŠ▀¾wėą──ą®äėÖCĪŻ

ĪĪĪĪ4.į┌L╝»łFĄ─░lš╣æ┬įčąėæĢ■╔ŽŻ¼ī”ė┌ć°ļH╩ął÷Ą─▀M╚ļ─Ż╩ĮŻ¼ų„ę¬╝»ųą╠Įėæ┴╦ī”═Ō╣╔ÖÓ═Č┘Y▀@ę╗▀M╚ļ─Ż╩ĮŻ¼šłĘų╬÷ī”═Ō╣╔ÖÓ═Č┘YųąŻ¼╚½┘Yūė╣½╦Š┼c║Ž┘YŲ¾śI▀@ā╔ĘNą╬╩ĮĖ„ūįĄ─ā׳c(╗“š▀šf╩Ūäėę“)║═Ė„ūįĄ─╚▒Ž▌ĪŻ

ĪĪĪĪ5.(1)┴ą┼eŲ¾śI├µī”Ą─═Ō▓┐’LļU║═ā╚▓┐’LļU░³└©──ą®ĘNŅÉ;(2)Ė∙ō■┘Y┴Ž╦─ųąL╝»łF═©▀^▒M┬Üš{▓ķ░l¼FĄ─ŪķørŻ¼Ęų╬÷▀@ą®’LļU³c╚ń╣¹╠Ä└Ē▓╗«ö┐╔─▄Ģ■«a╔·╩▓├┤ė░ĒæŻ¼╝┤╦³éā┐╔─▄ī”L╝»łF┤╦┤╬▓ó┘Å╗“▓ó┘Å║¾śIäš▀\ąąįņ│╔╩▓├┤å¢Ņ}ĪŻ

ĪĪĪĪ6. Based on the information provided in Table 5 - 1, (1) advise the most appropriate strategy for the General Machinery business acquired from H Group: cost leadership strategy (│╔▒ŠŅIŽ╚æ┬į)Ż¼differentiation strategy(▓Ņ«É╗»æ┬į)Ż¼or focus strategy(╝»ųą╗»æ┬į.Please prvide reasons to support your answer. (2)Suggest possible ways to create synergies (ģf═¼ą¦æ¬) in the General Machinery business post acquisition, given that L Group has cost advantage in the General Machinery business. (3) Describe the type of information that L Group should obtain in order to assess, from financial perspective, the cost cutting plan for the General Machinery business acquired from H Group.

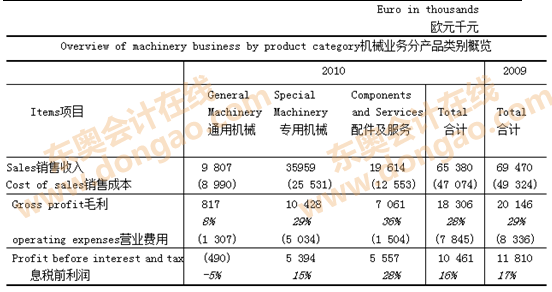

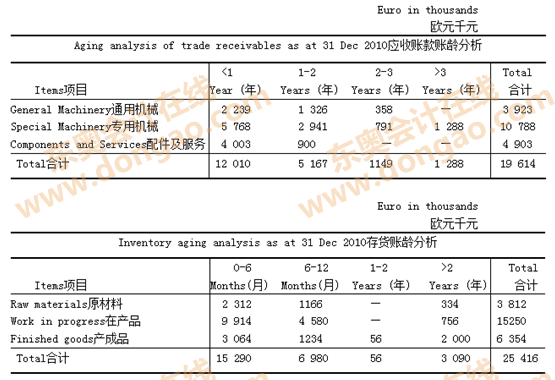

ĪĪĪĪ7. Based on the financial information of the machinery business (Table 5-1, Table 5-2, Table 5-3 and Table 5-4) and the description of business arrangements(Table 5-5) provided by H Group in the due diligence data room, (1) identify the three balance sheet items that had significant (over 20%) fluctuation and calculate the percentage of each fluctuation;(2) calculate the turnover days of trade receivables and inventory for both 2009 and 2010 with their year-end balances and the corresponding sales and cost amounts; (3) draft a list of questions to H Group regarding (i) the significant fluctuations in balance sheet items and (ii) the inconsistencies between the financial data (Table 5-2Ż¼Table 5-3 and Table 5-4) and the description of typical business arrangements (Table 5-5). (ūó:Ą┌(2)ąĪŅ}ųąę╗─Ļ░┤365╠ņėŗ╦ŃŻ¼┤░Ė╦─╔ß╬Õ╚ļų┴š¹╠ņĪŻ£╩éõĄ┌(3)ąĪŅ}ę¬Ū¾Ą─å¢Ņ}ŪÕå╬ĢrŻ¼æ¬Ž╚ųĖ│÷ėąĻPĄ─ųž┤¾▓©äė╝░ą┼Žó▓╗ę╗ų┬Ą─ŪķørŻ¼╚╗║¾╠ß│÷å¢Ņ}ĪŻ)

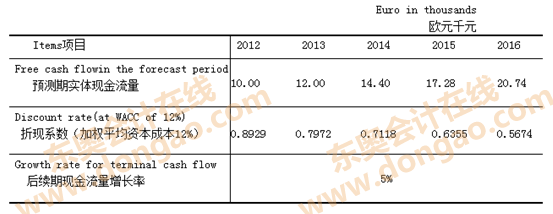

ĪĪĪĪ8. Mr. B needs to report to the management of L Group.regarding the value analysis (ārųĄĘų) of Company Y. As the assistant of Mr.B, you have been required by Mr.B to prepare a draft of the analysis. Mr.B has asked you to follow the following steps in drafting the analysisŻ║(1) what does WACC(╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š) stand for and what are the factors that would increase or decrease WACC;(2) calculate the equity value (╣╔ÖÓārųĄ)of Company Y with the information provided in Table 6-1;showing the step-by-step calculation process;(3) compare the calculated equity value and the stock price (value is over-or under-estimated (╣╔ār) to conclude whether the calculated equity assuming that the stock price represents a fair value);(4) what are the reasons that may cause the over-or under-estimation in equity value.

ĪĪĪĪ9.ė╔ė┌L╝»łFęįŪ░▓ó╬┤░ląą▀^╣½╦Šé∙╚»Ż¼ę“Č°ī”╣½╦Šé∙╚»Ą─ėąĻPę¬Ū¾▓╗╠½┴╦ĮŌĪŻšł×ķL╝»łF║åę¬ĮķĮBŻ║(1)╣½╦Šé∙╚»░ląąĄ─Śl╝■;(2)╣½╦Šé∙╚»Ą─░ląą│╠ą“ĪŻ

ĪĪĪĪ10.ßśī”┘Y┴ŽŲ▀ųąL╝»łF╔Ž╩ą╣żū„ĮM═©▀^ūį▓ķ┴╦ĮŌĄĮĄ─4³cŪķørŻ¼šłī”ššį┌ų„░Õ╔Ž╩ąĄ─╣½╦Š╩ū┤╬╣½ķ_░ląą╣╔Ų▒Ą─Śl╝■Ż¼ī”ęįŽ┬å¢Ņ}ū„│÷┼ąöÓ▓ó║åę¬ĮŌßī(▒ŠŅ}╗ž┤Ģr▓╗┐╝æ]L╝»łFäéäé╩š┘ÅĄ─║Ż═ŌśIäš)ĪŻ(1)Ė∙ō■┘Y┴ŽŲ▀Ą┌1³cĄ─├Ķ╩÷Ż¼╝┘įOėŗäØ2014─Ļųą╔Ž╩ąŻ¼(a)╝ū╣½╦Š╩ŪĘ±Ę¹║ŽėąĻPĪ░░ląą╚╦欫ö╩Ūę└Ę©įO┴óŪę║ŽĘ©┤µ└mę╗Č©Ų┌Ž▐Ą─╣╔Ę▌ėąŽ▐╣½╦ŠĪ▒Ą─ęÄČ©?(b)Įø▀^śIäšųžĮMŻ¼╝ū╣½╦Š╩ŪĘ±Ę¹║ŽėąĻPĪ░ūŅĮ³3─Ļā╚ų„ĀIśIäšø]ėą░l╔·ųž┤¾ūā╗»Ī▒Ą─ęÄČ©?(2)┘Y┴ŽųąėąĻP╣╔Ę▌┤·│ųĄ─Ūķør╩ŪĘ±Ę¹║Ž╔Ž╩ąę¬Ū¾?(3)╝ū╣½╦Š┐éĮø└Ēį┌Ųõ╦¹╣½╦Š╝µ┬Ü║═ŅIąĮ╩ŪĘ±Ę¹║Ž╔Ž╩ąę¬Ū¾?(4)╝ū╣½╦ŠĄ─│÷╝{╝µ╚╬L(╝»łF)ėąŽ▐ž¤╚╬╣½╦ŠĄ─│÷╝{╩ŪĘ±Ę¹║Ž╔Ž╩ąę¬Ū¾?

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ĪČ┬ÜśI─▄┴”ŠC║Ž£yįćČ■ĪĘįćŅ}┤░ĖĮŌ╬÷Ż©AŠĒŻ®

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ĪČ┬ÜśI─▄┴”ŠC║Ž£yįćČ■ĪĘįćŅ}┤░ĖĮŌ╬÷Ż©BŠĒŻ®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢