¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

2009ūóāįĢ■ėŗĤĪČ╣½╦Šæ(zh©żn)┬įĪĘšµŅ}╝░┤░ĖĮŌ╬÷(║å┤Ņ})

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2009─ĻūóāįĢ■ėŗĤ┐╝įćĪČ╣½╦Šæ(zh©żn)┬įĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬║å┤Ņ}▓┐ĘųŻ║

2009─ĻūóāįĢ■ėŗĤ╚½ć°Įy(t©»ng)ę╗┐╝įćĪČ╣½╦Šæ(zh©żn)┬įĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(║å┤Ņ}▓┐Ęų)

ĪĪĪĪ╚²Īó║å┤Ņ}(▒ŠŅ}ą═╣▓4ąĪŅ}Ż¼ŲõųąĄ┌1ąĪŅ}║═Ą┌2ąĪŅ}┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤Ż¼╚ń╩╣ė├ųą╬─ĮŌ┤Ż¼├┐ąĪŅ}ūŅĖ▀Ą├Ęų×ķ5Ęų;╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼ĒÜ╚½▓┐╩╣ė├ėó╬─Ż¼├┐ąĪŅ}ūŅĖ▀Ą├Ęų×ķ7.5ĘųĪŻĄ┌3ąĪŅ}║═Ą┌4ąĪŅ}├┐ąĪŅ}5ĘųĪŻ▒ŠŅ}ą═ūŅĖ▀Ą├Ęų×ķ25ĘųĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ)

ĪĪĪĪ1.╝ū╣½╦Š×ķ╔Ž╩ą╣½╦ŠŻ¼įO(sh©©)ėąā╚(n©©i)▓┐īÅėŗ▓┐ķTĪŻĖ∙ō■(j©┤)╝ū╣½╦ŠĄ─ÖCśŗ(g©░u)įO(sh©©)ų├Ż¼ā╚(n©©i)▓┐īÅėŗ▓┐ķTžō

ĪĪĪĪž¤╚╦ė╔╣½╦Š╩ūŽ»ł╠(zh©¬)ąą╣┘╚╬├³Ż¼▓óžōž¤Ž“╣▄└Ēīėų▒ĮėČ©Ų┌ł¾ĖµĪŻ┴Ē═ŌŻ¼ļSų°╝ū╣½╦Š╣▄└Ēīėī”ā╚(n©©i)▓┐┐žųŲųžęĢ│╠Č╚Ą─╝ė╔Ņęį╝░╣½╦ŠśI(y©©)äšį÷ķLĄ─ąĶ꬯¼╝ū╣½╦Šā╚(n©©i)▓┐īÅėŗ▓┐ķTėŗäØšąŲĖĖ³ČÓĄ─ā╚(n©©i)▓┐īÅėŗ╚╦åTĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┼ąöÓ╝ū╣½╦Š╔Ž╩÷ėąĻP(gu©Īn)ā╚(n©©i)▓┐īÅėŗ▓┐ķTĄ─įO(sh©©)ų├╩ŪʱŪĪ«öŻ¼▓ó║å꬚f├„└Ēė╔ĪŻ

ĪĪĪĪ(2)╝┘įO(sh©©)─Ń╩Ū╝ū╣½╦Šā╚(n©©i)▓┐īÅėŗ▓┐ķTžōž¤╚╦Ż¼─Ńį┌šąŲĖā╚(n©©i)▓┐īÅėŗ╚╦åTĢrīóÅ───ą®ĘĮ├µ┐╝▓ņ║“▀x╚╦╩ŪʱŠ▀éõ╦∙ąĶĄ─ę¬Ū¾ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)▓╗ŪĪ«öĪŻā╚(n©©i)▓┐īÅėŗ▓┐ķTžōž¤╚╦æ¬įōėąīÅėŗ╬»åTĢ■╚╬├³ĪŻīÅėŗĄ─╗Ņäė▒Ż│ų¬Ü┴óąįŻ¼▀@śė╦¹éā▓┼─▄ē“ūįė╔Ūę┐═ė^Ąžł╠(zh©¬)ąą╦¹éāĄ─╣żū„ĪŻ╦¹éā▒žĒÜ╠ß╣®╣½š²Č°¤oŲ½ęŖĄ─┼ąöÓĪŻā╚(n©©i)▓┐īÅėŗ▓┐ķTžōž¤╚╦ė╔╣½╦Š╩ūŽ»ł╠(zh©¬)ąą╣┘╚╬├³Ż¼▓╗Ę¹║ŽęÄ(gu©®)Č©ĪŻ

ĪĪĪĪ(2)šąŲĖā╚(n©©i)▓┐īÅėŗ╚╦åTæ¬įōÅ─ęįŽ┬ĘĮ├µ┐╝æ]Ż║

ĪĪĪĪĄ┌ę╗Ż¼æ¬Š▀éõ▒žę¬Ą─ų¬ūRĪó╝╝Ū╔ęį╝░ė¢ŠÜŻ¼ęį╩ņŠÜĪóīŻśI(y©©)ĄžīŹ╩®īÅėŗ╣żū„ĪŻā╚(n©©i)▓┐īÅėŗĤĄ─ĮŪ╔½▓╗öÓĖ─ūāŻ¼▀@ąĶę¬╦¹éā┼ÓB(y©Żng)Ęų╬÷Īó╝╝ąg(sh©┤)ĪóøQ▓▀╝░£Ž═©╝╝Ū╔ĪŻīÅėŗ╚╦åTų┴╔┘欫öŠ▀ėą▀m«ö?sh©┤)─Į╠ė²▒│Š░╗“Į?j©®ng)“ׯ¼ęį╝░┼c╦∙│ąō·Ą─ž¤╚╬ŽÓŲź┼õĄ─ĮM┐Ś╝╝Ū╔║═╝╝ąg(sh©┤)ĪŻ

ĪĪĪĪĄ┌Č■Ż¼æ¬įō╔Ųė┌┐┌Ņ^£Ž═©╝░Ģ°├µ═©ą┼Ż¼─▄ē“└ĒĮŌĢ■ėŗ╝░īÅėŗ£╩ätĪóįŁät╝░╝╝ąg(sh©┤)Ż¼šJūR╝░įu╣└┼c═Ļ╔ŲĄ─╔╠śI(y©©)īŹäšĄ─Ų½ļxų«ųžę¬ąį║═ųž┤¾│╠Č╚ĪŻ▓ó─▄┤_šJ¼F(xi©żn)ėą╗“Øōį┌Ą─å¢Ņ}Ż¼▓óį┌▀m«ö?sh©┤)─ŪķørŽ┬Ż¼ī”│╠ą“▀Mąąča│õĪŻ

ĪĪĪĪ2.ęę╣½╦Š×ķę╗╝ęęč│╔┴óā╔─ĻĄ─═µŠ▀╔·«a(ch©Żn)╔╠Ż¼ėą3├¹ČŁ╩┬ĪŻČŁ╩┬éāę╗ų┬šJ×ķŻ¼┴╝║├Ą─╣½╦Šų╬└ĒĘŪ│Żųžę¬Ż¼æ¬«ö░³└©ė┌├┐─Ļ─Ļ│§×ķ╣½╦ŠŠÄųŲę╗éĆŠ½£╩Ą─ŅA╦ŃŻ¼▓óĖ∙ō■(j©┤)ŅA╦ŃųŲČ©╣½╦ŠĄ─æ(zh©żn)┬įĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┼ąöÓęę╣½╦ŠČŁ╩┬Ą─ęŖĮŌ╩ŪʱŪĪ«öŻ¼▓ó║å꬚f├„ę╗éĆ└ĒąįĄ─Ų¾śI(y©©)æ(zh©żn)┬į░l(f©Ī)š╣═ŠÅĮĪŻ

ĪĪĪĪ(2)║å╩÷ā╔ĘNŠÄųŲŅA╦ŃĄ─ĘĮĘ©ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)▓╗ŪĪ«öŻ║ŅA╦Ń╩Ūæ(zh©żn)┬į┐žųŲĄ─ĘĮĘ©Ż¼╩Ū×ķīŹ¼F(xi©żn)æ(zh©żn)┬įĘ■䚥─Ż¼Č°▓ó▓╗╩ŪĖ∙ō■(j©┤)ŅA╦ŃųŲČ©╣½╦ŠĄ─æ(zh©żn)┬įĪŻ

ĪĪĪĪ└ĒąįĄ─Ų¾śI(y©©)æ(zh©żn)┬į░l(f©Ī)š╣═ŠÅĮų„ę¬░³└©ęįŽ┬ÄūéĆ▓Į¾EŻ║

ĪĪĪĪĄ┌ę╗Ż¼▀MąąŲ¾śI(y©©)įu╣└Ż¼įu╣└Ų¾śI(y©©)─┐Ū░Ą─Įø(j©®ng)ĀIĀŅørŻ¼ęį╝░╬┤üĒĄ─░l(f©Ī)š╣┌ģä▌Ż¼ā╚(n©©i)▓┐┘Yį┤║═─▄┴”;

ĪĪĪĪĄ┌Č■Ż¼┤_Č©╩╣├³║═─┐ś╦;

ĪĪĪĪĄ┌╚²Ż¼▀Mąą▓ŅŠÓĘų╬÷Ż¼╝┤īóŅAŲ┌śI(y©©)┐ā┼c╣▄└Ēīė┤_Č©Ą─æ(zh©żn)┬į─┐ś╦ŽÓī”▒╚ĪŻ╚ń╣¹ŅAŲ┌śI(y©©)┐āĄ═ė┌╝╚Č©─┐ś╦Ż¼Š═ąĶ꬚{(di©żo)š¹æ(zh©żn)┬į;

ĪĪĪĪĄ┌╦─Ż¼▀Mąąæ(zh©żn)┬į▀xō±;

ĪĪĪĪĄ┌╬ÕŻ¼ł╠(zh©¬)ąą╦∙▀xō±Ą─æ(zh©żn)┬įŻ¼Å─╣½╦ŠĪóśI(y©©)äšå╬╬╗║═┬Ü─▄Ą╚▓╗═¼īė├µ╔Ž┬õīŹ╦∙▀xō±Ą─æ(zh©żn)┬įĪŻ

ĪĪĪĪ(2)ŠÄųŲŅA╦ŃūŅ│Żė├Ą─ĘĮĘ©ėąį÷┴┐ŅA╦Ń║═┴Ń╗∙ŅA╦ŃĪŻ

ĪĪĪĪį÷┴┐ŅA╦Ń╩ŪųĖą┬Ą─ŅA╦Ń╩╣ė├ęįŪ░Ų┌ķgĄ─ŅA╦Ń╗“š▀īŹļHśI(y©©)┐āū„×ķ╗∙ĄA(ch©│)üĒŠÄųŲŻ¼į┌┤╦╗∙ĄA(ch©│)╔Žį÷╝ėŽÓæ¬Ą─ā╚(n©©i)╚▌ĪŻ┘Yį┤Ą─Ęų┼õ╩Ū╗∙ė┌ęįŪ░Ų┌ķgĄ─┘Yį┤Ęų┼õŪķørĪŻ▀@ĘNĘĮĘ©▓óø]ėą┐╝æ]Š▀¾wŪķørĄ─ūā╗»ĪŻ▀@ĘNŅA╦ŃĻP(gu©Īn)ūóžöäšĮY(ji©”)╣¹Ż¼Č°▓╗╩ŪČ©┴┐Ą─śI(y©©)┐āėŗ┴┐Ż¼▓óŪę║═åT╣żĄ─śI(y©©)┐ā▓ó¤o┬ō(li©ón)ŽĄĪŻ

ĪĪĪĪį÷┴┐ŅA╦ŃĄ─ā×(y©Łu)³c░³└©Ż║

ĪĪĪĪ1)ŅA╦Ń╩ŪĘĆ(w©¦n)Č©Ą─Ż¼▓óŪęūā╗»╩Ū裹“Øu▀MĄ─;

ĪĪĪĪ2)Įø(j©®ng)└Ē─▄ē“į┌ę╗éĆĘĆ(w©¦n)Č©Ą─╗∙ĄA(ch©│)╔ŽĮø(j©®ng)ĀI╦¹éāĄ─▓┐ķT;

ĪĪĪĪ3)ŽĄĮy(t©»ng)ŽÓī”╚▌ęū▓┘ū„║═└ĒĮŌ;

ĪĪĪĪ4)ė÷ĄĮŅÉ╦Ų═■├{Ą─▓┐ķT─▄ē“▒▄├Ōø_═╗;

ĪĪĪĪ5)╚▌ęūīŹ¼F(xi©żn)ģf(xi©”)š{(di©żo)ŅA╦ŃĪŻį÷┴┐ŅA╦ŃĄ─╚▒³cį┌ė┌Ż║

ĪĪĪĪ1)╦³╝┘įO(sh©©)Įø(j©®ng)ĀI╗Ņäėęį╝░╣żū„ĘĮ╩ĮČ╝ęįŽÓ═¼Ą─ĘĮ╩Į└^└m(x©┤)Ž┬╚ź;

ĪĪĪĪ2)▓╗─▄ōĒėąåó░l(f©Ī)ą┬ė^³cĄ─äė┴”;

ĪĪĪĪ3)ø]ėąĮĄĄ═│╔▒ŠĄ─äė┴”;

ĪĪĪĪ4)╦³╣─äŅīóŅA╦Ń╚½▓┐ė├╣Ōęį▒Ń├„─Ļ┐╔ęį▒Ż│ųŽÓ═¼Ą─ŅA╦Ń;

ĪĪĪĪ5)╦³┐╔─▄▀^Ų┌Ż¼▓óŪę▓╗į┘║═Įø(j©®ng)ĀI╗ŅäėĄ─īė┤╬╗“š▀ł╠(zh©¬)ąą╣żū„Ą─ŅÉą═ėąĻP(gu©Īn)ĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦Ń╩ŪųĖį┌├┐ę╗éĆą┬Ą─Ų┌ķg▒žĒÜųžą┬┼ąöÓ╦∙ėąĄ─┘Mė├ĪŻ┴Ń╗∙ŅA╦Ńķ_╩╝ė┌Ī░┴Ń╗∙ĄA(ch©│)Ī▒Ż¼ąĶę¬Ęų╬÷Ų¾śI(y©©)ųą├┐éĆ▓┐ķTĄ─ąĶŪ¾║═│╔▒ŠĪŻ¤ošō▀@ĘNŅA╦Ń▒╚ęįŪ░Ą─ŅA╦ŃĖ▀▀Ć╩ŪĄ═Ż¼Č╝欫öĖ∙ō■(j©┤)╬┤üĒĄ─ąĶŪ¾ŠÄųŲŅA╦ŃĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦ŃĄ─ā×(y©Łu)³c░³└©Ż║

ĪĪĪĪ1)─▄ē“ūRäe║═╚ź│²▓╗│õĘų╗“š▀▀^ĢrĄ─ąąäė;

ĪĪĪĪ2)─▄ē“┤┘▀MĖ³×ķėąą¦Ą─┘Yį┤Ęų┼õ;

ĪĪĪĪ3)ąĶę¬ÅVĘ║Ą─ģó┼c;

ĪĪĪĪ4)─▄ē“æ¬ī”Łh(hu©ón)Š│Ą─ūā╗»;

ĪĪĪĪ5)╣─äŅ╣▄└Ēīėīżšę╠µ┤·ĘĮĘ©ĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦ŃĄ─╚▒³cį┌ė┌Ż║

ĪĪĪĪ1)╦³╩Ūę╗éĆÅ═ļsĄ─║─┘MĢrķgĄ─▀^│╠;

ĪĪĪĪ2)╦³┐╔─▄ÅŖš{(di©żo)Č╠Ų┌└¹ęµČ°║÷ęĢķLŲ┌─┐ś╦;

ĪĪĪĪ3)╣▄└ĒłFĻĀ┐╔─▄╚▒Ę”▒žę¬Ą─╝╝─▄ĪŻ

ĪĪĪĪ3.ęę╣½╦Š╩Ūę╗╝ę═µŠ▀ųŲįņ╔╠Ż¼×ķć°ā╚(n©©i)╔Ž╩ą╣½╦ŠĪŻęę╣½╦Š┐é▓┐įO(sh©©)į┌▒▒Š®Ż¼į┌ÜWų▐ōĒėą▒ŖČÓūė╣½╦Š(š╝Ųõūė╣½╦Š┐éöĄ(sh©┤)Ą─80%)ĪŻęę╣½╦Š2008─ĻČ╚žöäšł¾▒ĒĖĮūóųą┴ą╩ŠĄ─ėąĻP(gu©Īn)žōé∙├„╝ÜŪķør╚ńŽ┬Ż║

ĪĪĪĪžōé∙Ż║(ĮŅ~å╬╬╗Ż║░┘╚fį¬╚╦├±Ä┼)

ĪĪĪĪ╝┘Č©─┐Ū░╩ął÷└¹┬╩╝s×ķ4%ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)įuāręę╣½╦Š╩ął÷’LļUĄ─ų„ę¬üĒį┤(╝┘įO(sh©©)▓╗┤µį┌┐╔ė├ė┌ī”žōé∙╠ūŲ┌▒ŻųĄĄ─ĄųõN┘Y«a(ch©Żn))ĪŻ

ĪĪĪĪ(2)«ö╚╦├±Ä┼ī”├└į¬║═ÜWį¬Š∙┘HųĄ9%ĢrŻ¼ėŗ╦Ńęę╣½╦Šę“žōé∙╦∙├µ┼RĄ─Į╗ęū’LļUĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)ęę╣½╦Š╩ął÷’LļUĄ─ų„ę¬üĒį┤Ż║

ĪĪĪĪ1)└¹┬╩’LļUŻ¼ųĖę“└¹┬╩╠ßĖ▀╗“ĮĄĄ═Č°┬Ģ╔·ŅAŲ┌ų«═Ōōp╩¦Ą─’LļUĪŻ

ĪĪĪĪ2)ģR┬╩’LļUŻ¼ģR┬╩’LļU╗“žøÄ┼’LļU╩Ūė╔ģR┬╩ūāäėĄ─┐╔─▄ąįŻ¼ęį╝░ę╗ĘNžøÄ┼ī”┴Ēę╗ĘNžøÄ┼Ą─ārųĄ░l(f©Ī)╔·ūāäėĄ─┐╔─▄ąįī¦ų┬Ą─ĪŻ

ĪĪĪĪ(2)╝┘įO(sh©©)├└į¬╝ėÖÓ(qu©ón)ŲĮŠ∙ĖĪäė└¹┬╩×ķaŻ¼ätŻ║

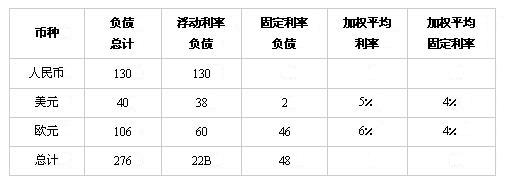

ĪĪĪĪ38a/40+2*4%/40=5%

ĪĪĪĪa=5%

ĪĪĪĪ╝┘įO(sh©©)├└į¬╝ėÖÓ(qu©ón)ŲĮŠ∙ĖĪäė└¹┬╩×ķbŻ¼ätŻ║

ĪĪĪĪ60b/106+46*4%/106=6%

ĪĪĪĪb=7%

ĪĪĪĪę“×ķ╩ął÷└¹┬╩╝s×ķ4%Ż¼├└į¬║═ÜWį¬Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙╣╠Č©└¹┬╩ę▓×ķ4%Ż¼╦∙ęį╣╠Č©└¹┬╩ų╗│ąō·ģR┬╩’LļUĪŻ

ĪĪĪĪ├└į¬Ż║2*9%=0.18(░┘╚f)

ĪĪĪĪÜWį¬Ż║46*9%=4.14(░┘╚f)

ĪĪĪĪĖĪäė└¹┬╩│ąō·Ą─└¹┬╩’LļU║═ģR┬╩’LļU×ķŻ║

ĪĪĪĪģR┬╩’LļUŻ║

ĪĪĪĪ├└į¬Ż║38*9%=3.42(░┘╚f)

ĪĪĪĪÜWį¬Ż║60*9%=5.4(░┘╚f)

ĪĪĪĪ└¹┬╩’LļUŻ║

ĪĪĪĪ├└į¬╩šęµŻ║38*(1+9%)(4%-5%)=-0.4142(░┘╚f)

ĪĪĪĪÜWį¬╩šęµŻ║60*(1+9%)(4%-7)=-1.962(░┘╚f)

ĪĪĪĪ4.╝ū╣½╦Š×ķę╗╝ęöM╔Ž╩ąĄ─ßt(y©®)╦Ä╔·«a(ch©Żn)╣½╦ŠŻ¼įō╣½╦ŠČŁ╩┬Ģ■─┐Ū░š²į┌īÅ▓ķ╣½╦ŠĄ─ā╚(n©©i)▓┐┐žųŲŽĄĮy(t©»ng)ĪŻ

ĪĪĪĪ╝ū╣½╦Š╣▄└Ēīėę╗ų▒ų┬┴”ė┌īŹ¼F(xi©żn)ūŅĖ▀╦«ŲĮĄ─ā╚(n©©i)▓┐┐žųŲŻ¼ęį╩╣╣╔¢|ī”╣½╦ŠĄ─╣▄└ĒīėĖ³╝ėėąą┼ą─Ż¼═¼Ģr╠ßĖ▀╝ū╣½╦ŠĄ─╔ńĢ■ą┼ūuĪŻĄ½╩ŪūŅĮ³╝ū╣½╦ŠĄ─ą┼ūuė╔ė┌ā╚(n©©i)▓┐│÷¼F(xi©żn)Ą─╩┬╝■Č°╩▄ĄĮ┴╦žō├µė░ĒæĪŻ

ĪĪĪĪ╩┬╝■Ą─Ųę“╩ŪŻ¼ę╗ĘN┐┌Ę■╦ÄĄ─▓┐Ęų┼·┤╬╦∙░³║¼Ą─Š·╚║║═Š·┬õ│¼│÷┴╦ŽÓĻP(gu©Īn)╦ÄŲĘ░▓╚½ś╦£╩Ą─ęÄ(gu©®)Č©Ż¼╦ÄŲĘ╔·«a(ch©Żn)┘|(zh©¼)┴┐Öz“×▓┐Ą─ę╗├¹åT╣żī”═Ō▀Mąą┴╦┼¹┬ČĪŻįōåT╣żį°Š═┤╦å¢Ņ}Ž“Ųõ╦∙į┌▓┐ķTĄ─ŅI(l©½ng)ī¦▀MąąĘ┤ė│Ż¼Ą½▓ó╬┤Ą├ĄĮ╚╬║╬┤Å═Ż¼╦ņŽ“├Į¾w═ČįVĪŻ

ĪĪĪĪį┌Įė╩▄├Į¾w▓╔įLĢrŻ¼įōåT╣żųĖ│÷Ż¼╝ū╣½╦Šę╗Ž“╚▒Ę”ć└ųö?sh©┤)─╣żū„ū„’LŻ¼┤╦┤╬─«ęĢ╦Ä

ĪĪĪĪŲĘ░▓╚½ś╦£╩ęÄ(gu©®)Č©ų╗╩Ū╣½╦Šī”┤²ŅÉ╦Ųå¢Ņ}Ą─ę╗éĆ└²ūėĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)Ė∙ō■(j©┤)╬ęć°ūŅĮ³ųŲČ©Ą─ŽÓĻP(gu©Īn)ā╚(n©©i)▓┐┐žųŲįŁätŻ¼šf├„╝ū╣½╦ŠĄ─ā╚(n©©i)▓┐┐žųŲŽĄĮy(t©»ng)ėą──ą®ĄžĘĮ▓╗Ę¹║ŽŽÓĻP(gu©Īn)ā╚(n©©i)┐žįŁätĄ─ę¬Ū¾ĪŻ

ĪĪĪĪ(2)┤_Č©╝ū╣½╦Š─┐Ū░įŌ╩▄’LļUĄ─ŅÉą═Ż¼▓óįuār▀@ą®’LļUĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)Ė∙ō■(j©┤)╬ęć°ūŅĮ³ųŲČ©Ą─ŽÓĻP(gu©Īn)ā╚(n©©i)▓┐┐žųŲįŁätŻ¼┐╔ęį┼ąöÓŻ¼įō╣½╦ŠĄ─ā╚(n©©i)▓┐┐žųŲŽĄĮy(t©»ng)į┌ęį

ĪĪĪĪŽ┬ÄūéĆĘĮ├µ▓╗Ę¹║ŽŽÓĻP(gu©Īn)ęÄ(gu©®)Č©Ż║

ĪĪĪĪ1)┐žųŲŁh(hu©ón)Š│ĪŻ┐žųŲŁh(hu©ón)Š│╩ŪŲõ╦¹ā╚(n©©i)▓┐┐žųŲę“╦žĄ─Ė∙╗∙Ż¼ų„ę¬░³└©╚╦åTĄ─Ą└Ą┬ė^║═ä┘╚╬─▄┴”ĪóČŁ╩┬Ģ■╠ß╣®Ą─ųĖ╩Š║═╣▄└ĒĄ─ą¦┬╩ĪŻįō╣½╦Šį┌╔·«a(ch©Żn)Įø(j©®ng)ĀIĄ─▀^│╠ųąŻ¼│÷¼F(xi©żn)┴╦ę╗ĘN┐┌Ę■╦ÄĄ─▓┐Ęų┼·┤╬╦∙░³║¼Ą─Š·╚║║═Š·┬õ│¼│÷┴╦ŽÓĻP(gu©Īn)╦ÄŲĘ░▓╚½ś╦£╩Ą─ęÄ(gu©®)Č©Ż¼Č°ŪęĖ∙ō■(j©┤)═ČįVåT╣żĄ─šfĘ©Ż¼╣½╦Šę╗Ž“╚▒Ę”ć└ųö?sh©┤)─╣żū„ū„’LŻ¼┤╦┤╬─«ęĢ╦ÄŲĘ░▓╚½ś╦£╩ęÄ(gu©®)Č©ų╗╩Ū╣½╦Šī”┤²ŅÉ╦Ųå¢Ņ}Ą─ę╗éĆ└²ūėŻ¼šf├„įō╣½╦Š─│ą®åT╣żŻ¼╠žäe╩Ū╣▄└ĒīėĄ─╚╦åT╚▒Ę”╗∙▒ŠĄ─Ą└Ą┬ė^║═š\ą┼ė^ĪŻ═¼ĢrŻ¼į┌╦ÄŲĘ╔·«a(ch©Żn)┘|(zh©¼)┴┐Öz“×▓┐Ą─ę╗├¹åT╣żŽ“Ųõ╦∙į┌▓┐ķTĄ─ŅI(l©½ng)ī¦Ę┤ė│▀@ę╗å¢Ņ}ĢrŻ¼╬┤Ą├ĄĮ╚╬║╬┤Å═Ż¼ę▓Ę┤ė││÷įō╣½╦Š╣▄└Ēą¦┬╩Ą─Ą═Ž┬ĪŻ

ĪĪĪĪ2)’LļUįu╣└Ż¼╣½╦Šī”╦ÄŲĘ│÷¼F(xi©żn)å¢Ņ}ĮoŲ¾śI(y©©)ĦüĒĄ─’LļUųžęĢ▓╗ē“Ż¼╬┤─▄ų„äėī”Ųõ▓╔╚Ī┤ļ╩®Ż¼įņ│╔åT╣żŽ“├Į¾w═ČįVŻ¼╩╣╣½╦ŠįŌ╩▄ōp╩¦ĪŻ

ĪĪĪĪ3)ą┼Žó┼c£Ž═©Ż¼ėąą¦Ą─£Ž═©æ¬«öį┌Ų¾śI(y©©)ā╚(n©©i)▓┐ęį╚½ĘĮ╬╗Ą─ĘĮ╩Į▀MąąŻ¼░³└©╣▄└Ēš▀┼cŲš═©åT╣żĄ─£Ž═©Ż¼ę▓░³└©Ų¾śI(y©©)┼c═Ō▓┐Ė„ĘĮĄ─ėąą¦£Ž═©ĪŻįō╣½╦ŠåT╣żį┌░l(f©Ī)¼F(xi©żn)å¢Ņ}║¾Ž“Ųõ╦∙į┌▓┐ķTĄ─ŅI(l©½ng)ī¦▀MąąĘ┤ė│Ż¼Ą½▓ó╬┤Ą├ĄĮ╚╬║╬┤Å═Ż¼šf├„ā╚(n©©i)▓┐£Ž═©│÷¼F(xi©żn)┴╦å¢Ņ}ĪŻ═¼ĢrŻ¼įōåT╣żį┌ø]ėąĄ├ĄĮ┤Å═Ą─ŪķørŽ┬Ż¼Ž“═Ō▓┐├Į¾w═ČįVŻ¼▒Ē├„įō╣½╦Šī”═Ō£Ž═©Ą─Ū■Ą└ę▓┤µį┌å¢Ņ}ĪŻ

ĪĪĪĪ4)▒O(ji©Īn)▓ķŻ¼ā╚(n©©i)▓┐┐žųŲ▒žĒÜĮė╩▄Öz▓ķŻ¼▒O(ji©Īn)▓ņ┐╔ęį┤_▒Żā╚(n©©i)▓┐┐žųŲĄ─ėąą¦▀\ū„ĪŻįōų╗ę¬Ų¾śI(y©©)╚▒Ę”ī”ā╚(n©©i)▓┐Ą─▒O(ji©Īn)▓ņĪŻ

ĪĪĪĪ(2)Ė∙ō■(j©┤)▓─┴Ž┐╔ų¬Ż¼╝ū╣½╦Š─┐Ū░├µ┼RĄ─’LļUų„ę¬░³└©Ż║

ĪĪĪĪ1)Ę©┬╔/║ŽęÄ(gu©®)’LļUŻ¼įō╣½╦Šę╗ĘN┐┌Ę■╦ÄĄ─▓┐Ęų┼·┤╬╦∙░³║¼Ą─Š·╚║║═Š·┬õ│¼│÷┴╦ŽÓĻP(gu©Īn)╦ÄŲĘ░▓╚½ś╦£╩Ą─ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪ2)▓┘ū„’LļUŻ¼įō╣½╦Šę“▓╗│õĘųĄ─╗“╩¦ņ`Ą─ā╚(n©©i)▓┐│╠ą“Īó╚▒Ę”┬ÜśI(y©©)Ą└Ą┬Č°ĮoŲ¾śI(y©©)ĦüĒ’LļUĪŻ

ĪĪĪĪ3)┬Ģūu’LļUŻ¼ė╔ė┌«a(ch©Żn)ŲĘ▓╗Ę¹║ŽŽÓĻP(gu©Īn)╦ÄŲĘ░▓╚½ś╦£╩Ą─ęÄ(gu©®)Č©Ż¼į┘╝ė╔Žįō├¹åT╣żį┌Įė╩▄├Į¾w▓╔įLĢrųĖ│÷Ż¼╝ū╣½╦Šę╗Ž“╚▒Ę”ć└ųö?sh©┤)─╣żū„ū„’LŻ¼┤╦┤╬─«ęĢ╦ÄŲĘ░▓╚½ś╦£╩ęÄ(gu©®)Č©ų╗╩Ū╣½╦Šī”┤²ŅÉ╦Ųå¢Ņ}Ą─ę╗éĆ└²ūėŻ¼Ģ■ī”įō╣½╦Š┬ĢūuĦüĒć└ųžĄ─ķLŲ┌ė░ĒæĪŻ

ĪĪĪĪ4)«a(ch©Żn)ŲĘ’LļUŻ¼Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▓╗▀^ĻP(gu©Īn)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2009ūóāįĢ■ėŗĤĪČ╣½╦Šæ(zh©żn)┬įĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ČÓ▀xŅ})

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢