¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ┐Ų─┐įćŅ}┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įćĪČīÅėŗĪĘ┐Ų─┐įćŅ}┤░ĖĮŌ╬÷

ĪĪĪĪ(ŠC║ŽŅ}▓┐Ęų)

▒Š╠ūįćŅ}Ą─┤░Ė║═ĮŌ╬÷▓┐Ęųė╔¢|ŖWĢ■ėŗį┌ŠĆ╣┘ĘĮ╠ß╣®

Ė³ČÓŠ½▓╩ā╚╚▌šłĻPūó¢|ŖWĢ■ėŗį┌ŠĆ╣┘ĘĮŠWšŠ(www.cs-yf.com)Īóšōē»(bbs.dongao.com)Īó

╬ó▓®(@¢|ŖWĢ■ėŗį┌ŠĆ@¢|ŖWūóāįĢ■ėŗĤ)║═╬óą┼(¢|ŖWĢ■ėŗį┌ŠĆ)

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘįćŅ}(ŠC║ŽŅ}▓┐Ęų)

ĪĪĪĪ╦─ĪóŠC║ŽŅ}

ĪĪĪĪ1Īóš²┤_┤░ĖŻ║

ĪĪĪĪ(1)

ĪĪĪĪ(2)

ĪĪĪĪ(3)

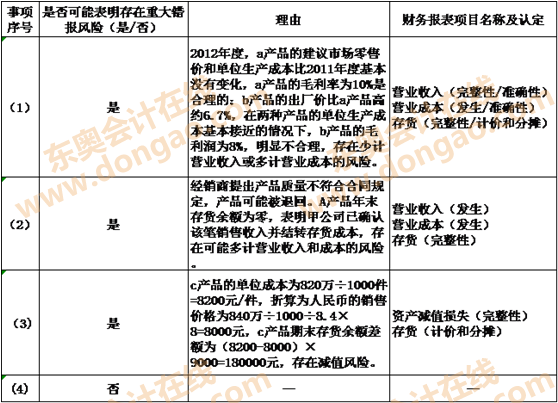

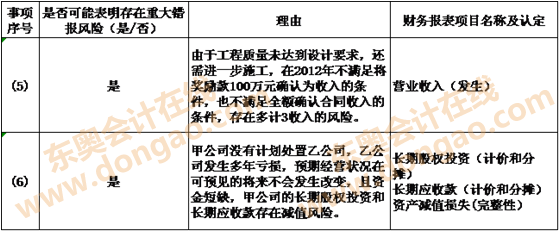

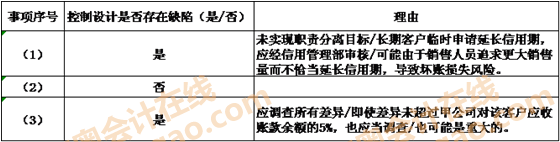

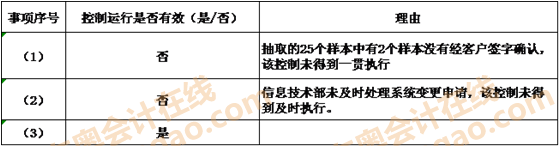

ĪĪĪĪ(4)1)īÅėŗł¾ĖµŅÉą═Ż║▒Ż┴¶ęŌęŖĪŻ

ĪĪĪĪ2)└mŠÄīÅėŗł¾ĖµŻ║

ĪĪĪĪīÅėŗł¾Ėµ

ĪĪĪĪ╝ū╣½╦Š╚½¾w╣╔¢|Ż║

ĪĪĪĪę²čįČ╬(┬į)

ĪĪĪĪę╗Īó╣▄└Ēīėī”žöäšł¾▒ĒĄ─ž¤╚╬

ĪĪĪĪ(┬į)

ĪĪĪĪČ■ĪóūóāįĢ■ėŗĤĄ─ž¤╚╬

ĪĪĪĪ(┬į)

ĪĪĪĪ╚²Īóī¦ų┬▒Ż┴¶ęŌęŖĄ─╩┬ĒŚ

ĪĪĪĪ╚ńžöäšł¾▒ĒĖĮūóX╦∙╩÷Ż¼╝ū╣½╦Š│ųėą▒¹╣½╦Š30%╣╔ÖÓŻ¼ę“─▄ē“ī”Ųõ╩®╝ėųž┤¾ė░ĒæŻ¼▓╔ė├ÖÓęµĘ©║╦╦ŃĪŻ2012─Ļ12į┬31╚šŻ¼╝ū╣½╦Šī”▒¹╣½╦ŠĄ─╣╔ÖÓ═Č┘Y┘~├µārųĄ×ķ600╚fį¬Ż¼2012─ĻČ╚┤_šJī”▒¹╣½╦ŠĄ─═Č┘Y╩šęµ100╚fį¬ĪŻ╬ęéā╬┤─▄ī”▒¹╣½╦ŠīŹ╩®īÅėŗŻ¼¤oĘ©Š═įōĒŚ╣╔ÖÓ═Č┘YĄ─┘~├µārųĄ║══Č┘Y╩šęµ½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■Ż¼ę▓¤oĘ©┤_Č©╩Ūʱėą▒žę¬ī”▀@ą®ĮŅ~▀Mąąš{š¹/ę▓¤oĘ©┤_Č©įō╩┬ĒŚī”žöäšł¾▒ĒĄ─ė░ĒæĪŻ

ĪĪĪĪ╦─Īó▒Ż┴¶ęŌęŖ

ĪĪĪĪ╬ęéāšJ×ķŻ¼│²Ī░╚²Īóī¦ų┬▒Ż┴¶ęŌęŖĄ─╩┬ĒŚĪ▒Č╬╦∙╩÷╩┬ĒŚ┐╔─▄«a╔·Ą─ė░Ēæ═ŌŻ¼╝ū╣½╦Šžöäšł¾▒Ēį┌╦∙ėąųž┤¾ĘĮ├µ░┤ššŲ¾śIĢ■ėŗ£╩ätĄ─ęÄČ©ŠÄųŲŻ¼╣½į╩Ę┤ė│┴╦╝ū╣½╦Š2012─Ļ12į┬31╚šĄ─žöäšĀŅøręį╝░2012─ĻČ╚Ą─ĮøĀI│╔╣¹║═¼FĮ┴„┴┐ĪŻ

ĪĪĪĪ╬ÕĪó▓╗▀mė├

ĪĪĪĪABCĢ■ėŗĤ╩┬äš╦∙ ųąć°ūóāįĢ■ėŗĤ XXX

ĪĪĪĪ(╔wš┬) (║×├¹▓ó╔wš┬)

ĪĪĪĪųąć°ūóāįĢ■ėŗĤ XXX

ĪĪĪĪ(║×├¹▓ó╔wš┬)

ĪĪĪĪųąć°XX╩ą Č■®¢ę╗╚²─ĻXį┬X╚š

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘįćŅ}(ŠC║ŽŅ}▓┐Ęų)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘįćŅ}(å╬▀xŅ}▓┐Ęų)

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢