¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ųž┤¾▓╗ę╗ų┬

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ųž┤¾▓╗ę╗ų┬ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«Š┼š┬īÅėŗł¾ĖµĄ┌┴∙╣Ø║¼ėąęčīÅėŗžöäšł¾▒ĒĄ─╬─╝■ųąĄ─Ųõ╦¹ą┼ŽóĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║ųž┤¾▓╗ę╗ų┬

ĪĪĪĪę╗Īóųž┤¾▓╗ę╗ų┬Ą─Č©┴x

ĪĪĪĪ1.Ī░▓╗ę╗ų┬Ī▒Č©┴x

ĪĪĪĪĪ░▓╗ę╗ų┬Ī▒╩ŪųĖŲõ╦¹ą┼Žó┼cęčīÅėŗžöäšł¾▒ĒųąĄ─ą┼ŽóŽÓ├¼Č▄ĪŻ

ĪĪĪĪ2.Ī░▓╗ę╗ų┬Ī▒╩┬ĒŚĄ─┼e└²

ĪĪĪĪ(1)Ųõ╦¹ą┼ŽóųąĄ─öĄō■║═╬─ūų▒Ē╩÷┼cęčīÅėŗžöäšł¾▒ĒŽÓĻPą┼Žó▓╗ę╗ų┬;

ĪĪĪĪ(2)Ųõ╦¹ą┼ŽóųąĄ─ĒŚ─┐┼cęčīÅėŗžöäšł¾▒ĒŽÓĻPĒŚ─┐Ą─ŠÄųŲ╗∙ĄA▓╗ę╗ų┬;

ĪĪĪĪ(3)Ųõ╦¹ą┼Žóųąī”öĄō■ė░ĒæĄ─ĮŌßī┼cęčīÅėŗžöäšł¾▒ĒŽÓĻPöĄō■▓╗ę╗ų┬ĪŻ

ĪĪĪĪČ■ĪóūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

ĪĪĪĪ1.┤_Č©ęčīÅėŗžöäšł¾▒Ē╗“Ųõ╦¹ą┼Žó╩ŪʱąĶꬹ▐Ė─Ą─ę╗░ŃįŁät║═Ūķą╬

ĪĪĪĪ2.į┌īÅėŗł¾Ėµ╚šŪ░ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

ĪĪĪĪ3.į┌īÅėŗł¾Ėµ╚š║¾ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

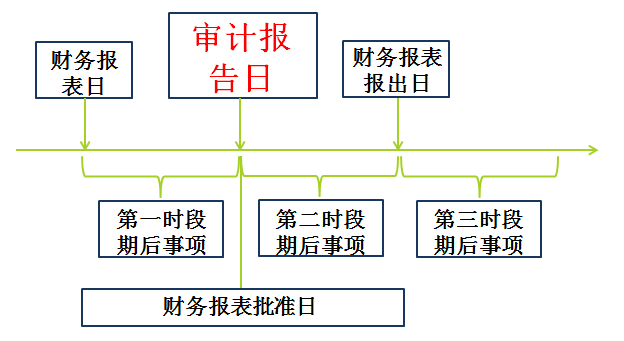

ĪĪĪĪĪŠµ£ĮėĪ┐Į╠▓─P399Ż¼łD18-1Ż¼Ų┌║¾╩┬ĒŚĘųČ╬╩ŠęŌłD

ĪĪĪĪ1.┤_Č©ęčīÅėŗžöäšł¾▒Ē╗“Ųõ╦¹ą┼Žó╩ŪʱąĶꬹ▐Ė─Ą─ę╗░ŃįŁät║═Ūķą╬

ĪĪĪĪ(1)ę╗░ŃįŁät

ĪĪĪĪūóāįĢ■ėŗĤ欫ö╠ßšł▒╗īÅėŗå╬╬╗╣▄└Ēīėą▐Ė─žöäšł¾▒Ē╗“Ųõ╦¹ą┼ŽóĪŻ

ĪĪĪĪ(2)ąĶꬹ▐Ė─ųž┤¾▓╗ę╗ų┬Ą─Ūķą╬

ĪĪĪĪėą┐╔─▄ąĶꬹ▐Ė─ęčīÅėŗžöäšł¾▒ĒŻ¼ėą┐╔─▄ąĶꬹ▐Ė─Ųõ╦¹ą┼ŽóŻ¼▀Ćėą┐╔─▄Č■š▀Č╝ąĶꬹ▐Ė─ĪŻ

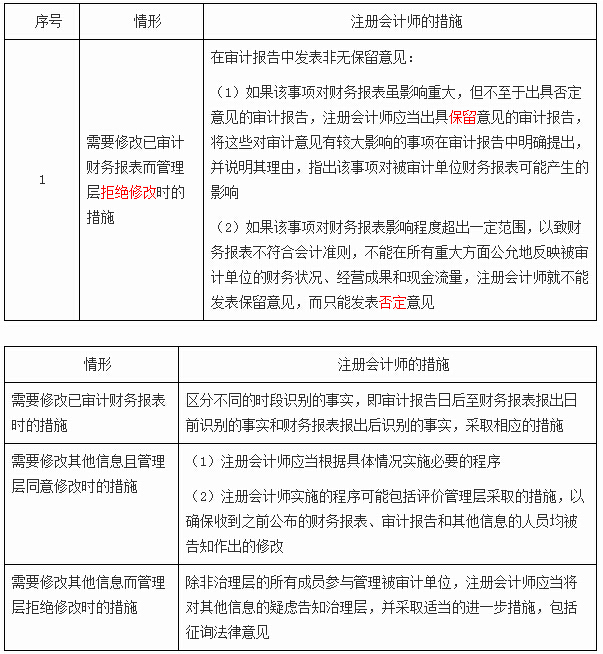

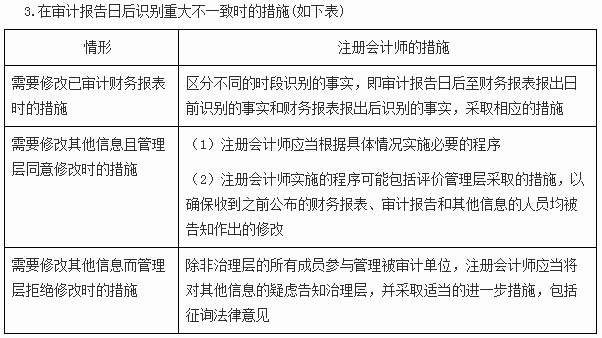

ĪĪĪĪ2.į┌īÅėŗł¾Ėµ╚šŪ░ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®(╚ńŽ┬▒Ē)

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║īÅėŗł¾Ėµ┼e└²Ż║ī”æ¬öĄō■║═▒╚▌^žöäšł¾▒Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢