¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║īÅėŗĮYšō║═īÅėŗł¾Ėµ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║īÅėŗĮYšō║═īÅėŗł¾ĖµĪŻ

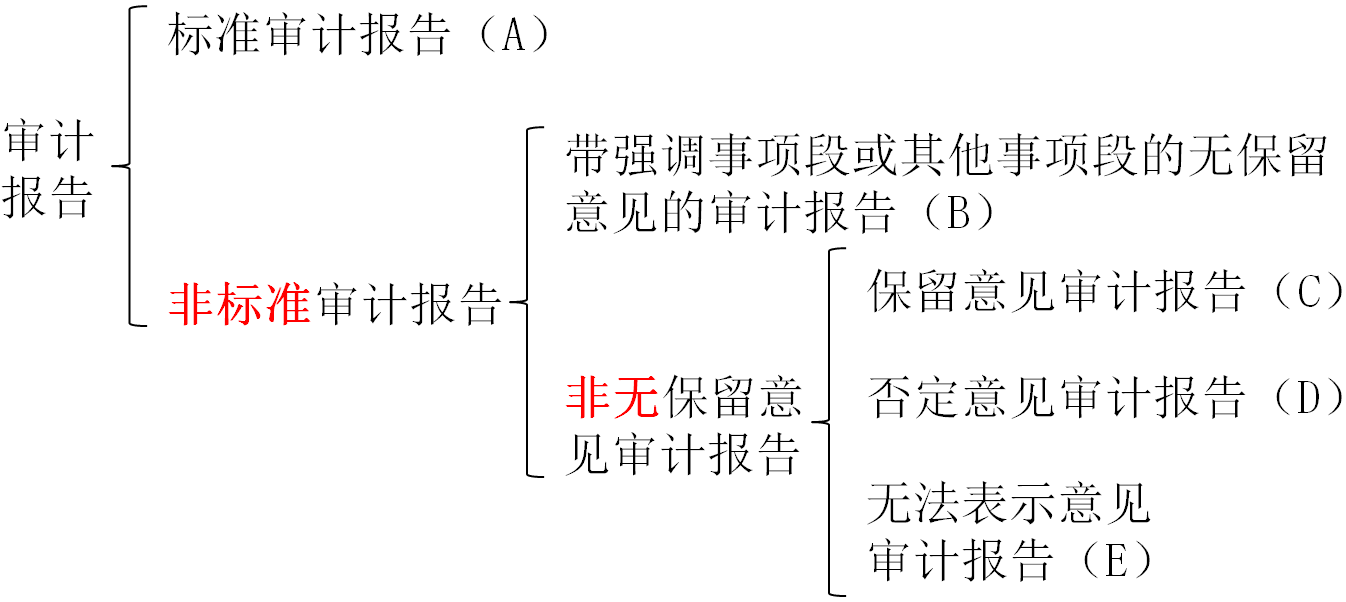

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«Ų▀š┬Ųõ╦¹╠ž╩ŌĒŚ─┐Ą─īÅėŗĄ┌╦─╣Ø╩ū┤╬Įė╩▄╬»═ąĢrī”Ų┌│§ėÓŅ~Ą─īÅėŗĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║īÅėŗĮYšō║═īÅėŗł¾Ėµ

ĪĪĪĪ(ę╗)īÅėŗ║¾▓╗─▄½@╚ĪėąĻPŲ┌│§ėÓŅ~Ą─│õĘųĪó▀m«öĄ─īÅėŗūCō■ĢrūóāįĢ■ėŗĤ░l▒ĒīÅėŗęŌęŖĄ─ŅÉą═

ĪĪĪĪ1.░l▒Ē▀m║ŽŠ▀¾wŪķørĄ─▒Ż┴¶ęŌęŖ╗“¤oĘ©▒Ē╩ŠęŌęŖ;

ĪĪĪĪ2.│²ĘŪĘ©┬╔Ę©ęÄĮ¹ų╣Ż¼ī”ĮøĀI│╔╣¹║═¼FĮ┴„┴┐(╚ńŽÓĻP)░l▒Ē▒Ż┴¶ęŌęŖ╗“¤oĘ©▒Ē╩ŠęŌęŖŻ¼Č°ī”žöäšĀŅør░l▒Ē¤o▒Ż┴¶ęŌęŖĪŻ

ĪĪĪĪ(Č■)Ų┌│§ėÓŅ~┤µį┌ī”▒ŠŲ┌žöäšł¾▒Ē«a╔·ųž┤¾ė░ĒæĄ─Õeł¾

ĪĪĪĪ1.╚ń╣¹Ų┌│§ėÓŅ~┤µį┌ī”▒ŠŲ┌žöäšł¾▒Ē«a╔·ųž┤¾ė░ĒæĄ─Õeł¾Ż¼ūóāįĢ■ėŗĤ欫öĖµų¬╣▄└Ēīė;

ĪĪĪĪ2.╚ń╣¹╔ŽŲ┌žöäšł¾▒Ēė╔Ū░╚╬ūóāįĢ■ėŗĤīÅėŗŻ¼ūóāįĢ■ėŗĤ▀Ć欫ö┐╝æ]╠ßšł╣▄└ĒīėĖµų¬Ū░╚╬ūóāįĢ■ėŗĤ;

ĪĪĪĪ3.╚ń╣¹Õeł¾Ą─ė░Ēæ╬┤─▄Ą├ĄĮš²┤_Ą─Ģ■ėŗ╠Ä└Ē║═ŪĪ«öĄ─┴ął¾Ż¼ūóāįĢ■ėŗĤ欫öī”žöäšł¾▒Ē░l▒Ē▒Ż┴¶ęŌęŖ╗“ʱȩęŌęŖĪŻ

ĪĪĪĪ(╚²)Ģ■ėŗš■▓▀ūāĖ³ī”īÅėŗł¾ĖµĄ─ė░Ēæ

ĪĪĪĪ╚ń╣¹šJ×ķ░┤šš▀mė├Ą─žöäšł¾ĖµŠÄųŲ╗∙ĄA┼cŲ┌│§ėÓŅ~ŽÓĻPĄ─Ģ■ėŗš■▓▀╬┤─▄į┌▒ŠŲ┌Ą├ĄĮę╗ž×▀\ė├Ż¼╗“š▀Ģ■ėŗš■▓▀Ą─ūāĖ³╬┤─▄Ą├ĄĮŪĪ«öĄ─Ģ■ėŗ╠Ä└Ē╗“▀m«öĄ─┴ął¾┼c┼¹┬ČŻ¼ūóāįĢ■ėŗĤ欫öī”žöäšł¾▒Ē░l▒Ē▒Ż┴¶ęŌęŖ╗“ʱȩęŌęŖĪŻ

ĪĪĪĪ(╦─)Ū░╚╬ūóāįĢ■ėŗĤī”╔ŽŲ┌žöäšł¾▒Ē░l▒Ē┴╦ĘŪ¤o▒Ż┴¶ęŌęŖ

ĪĪĪĪµ£ĮėŻ║īÅėŗł¾ĖµĄ─Ąõą═ŅÉą═

ĪĪĪĪ1.╚ń╣¹Ū░╚╬ūóāįĢ■ėŗĤī”╔ŽŲ┌žöäšł¾▒Ē░l▒Ē┴╦ĘŪ¤o▒Ż┴¶ęŌęŖŻ¼ī¦ų┬│÷Š▀ĘŪś╦£╩īÅėŗł¾ĖµĄ─╩┬ĒŚī”▒ŠŲ┌žöäšł¾▒Ē╚į╚╗ŽÓĻP║═ųž┤¾Ż¼ūóāįĢ■ėŗĤ欫öī”▒ŠŲ┌žöäšł¾▒Ē░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖĪŻ

ĪĪĪĪ2.Ū░╚╬ūóāįĢ■ėŗĤī”╔ŽŲ┌žöäšł¾▒Ē│÷Š▀┴╦ĘŪś╦£╩īÅėŗł¾ĖµŻ¼ī¦ų┬Ū░╚╬ūóāįĢ■ėŗĤ░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖĄ─╩┬ĒŚ┐╔─▄┼cī”▒ŠŲ┌žöäšł¾▒Ē░l▒ĒĄ─ęŌęŖ╝╚▓╗ŽÓĻPę▓▓╗ųž┤¾Ż¼ätūóāįĢ■ėŗĤį┌▒ŠŲ┌īÅėŗĢr¤oąĶę“┤╦Č°░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖĪŻ

ĪĪĪĪ3.Ū░╚╬ūóāįĢ■ėŗĤī”╔ŽŲ┌žöäšł¾▒Ē│÷Š▀┴╦ĘŪś╦£╩īÅėŗł¾ĖµŻ¼╚ń╣¹įōųž┤¾╩┬ĒŚį┌▒ŠŲ┌╚į╚╗┤µį┌▓óŪęī”▒ŠŲ┌žöäšł¾▒ĒĄ─ė░Ēæ╚į╚╗ųž┤¾Ż¼Č°▒╗īÅėŗå╬╬╗└^└młį│ų▓╗į┌▒ŠŲ┌žöäšł¾▒ĒĖĮūóųąėĶęį┼¹┬ČŻ¼ätūóāįĢ■ėŗĤį┌▒ŠŲ┌īÅėŗĢr╚įąĶę“┤╦Č°░l▒ĒĘŪ¤o▒Ż┴¶ęŌęŖĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║Ų┌│§ėÓŅ~Ą─īÅėŗ│╠ą“

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢