¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ĻP┬ōīŹ¾w

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ĻP┬ōīŹ¾wĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē1Ī¬Ī¬ų¬ūR└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬«ö└ĒĮŌūóāįĢ■ėŗĤł╠śI╦∙ąĶīŻśIīW┐ŲĄ─╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Ą┌Č■╩«Č■š┬īÅėŗśIäšī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø╗∙▒ŠĖ┼─Ņ║═ę¬Ū¾Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³cŻ║ĻP┬ōīŹ¾wŻ©Å─┐šķg╔ŽŻ®

ĪĪĪĪ(ę╗)ĻP┬ōīŹ¾w┼cīÅėŗ┐═æ¶

ĪĪĪĪ1.╚ń╣¹īÅėŗ┐═æ¶╩Ū╔Ž╩ą╣½╦ŠŻ¼īÅėŗ┐═æ¶(ęÓĘQ▒╗īÅėŗå╬╬╗)░³└©Ųõ╦∙ėąĄ─Ī░ĻP┬ōīŹ¾wĪ▒ĪŻ

ĪĪĪĪ2.╚ń╣¹īÅėŗ┐═æ¶▓╗╩Ū╔Ž╩ą╣½╦ŠŻ¼īÅėŗ┐═æ¶(ęÓĘQ▒╗īÅėŗå╬╬╗)āH░³└©įō┐═æ¶ų▒Įė╗“ķgĮė┐žųŲĄ─ĻP┬ōīŹ¾wĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐╔µ╝░┬ÜśIĄ└Ą┬╗“¬Ü┴óąįĄ─┐╝Ņ}▒│Š░│Ż│Ż╩ŪėæšōīÅėŗ╔Ž╩ą╣½╦Šžöäšł¾▒ĒŻ¼ę“┤╦▒Šš┬▓╗ėæšōīÅėŗ┐═æ¶▓╗╩Ū╔Ž╩ą╣½╦ŠĄ─ĻP┬ōīŹ¾wĪŻ

ĪĪĪĪ(Č■)ĻP┬ōīŹ¾wŅÉäe

ĪĪĪĪ╝ū╣½╦ŠĄ─ĻP┬ōīŹ¾w░³└©╬ÕĘNŅÉą═Ż║

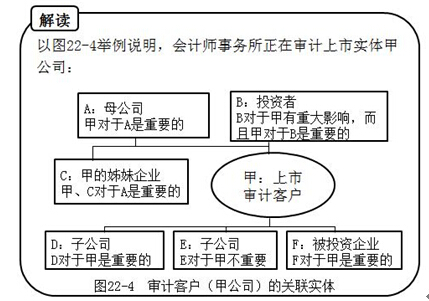

ĪĪĪĪ1.─Ė╣½╦Š(łDųąĄ─A╣½╦Š)

ĪĪĪĪ─Ė╣½╦Š╩ŪųĖų▒Įė╗“ķgĮė┐žųŲ▒╗īÅėŗå╬╬╗Ą─īŹ¾wŻ¼Ūę«ö▒╗īÅėŗå╬╬╗ī”Ųõųžę¬ĢrŻ¼įō─Ė╣½╦Šæ¬«ö▒╗░³║¼į┌īÅėŗ┐═æ¶Ą─Č©┴xųąŻ¼╝┤łD22-4ųąĄ─A╣½╦ŠĪŻ

ĪĪĪĪ2.▒╗īÅėŗå╬╬╗Ą─ūė╣½╦Š(łDųąĄ─DĪóE╣½╦Š)

ĪĪĪĪ▒╗īÅėŗå╬╬╗Ą─ūė╣½╦Š╩ŪųĖė╔▒╗īÅėŗå╬╬╗┐žųŲĄ─īŹ¾wŻ¼¤ošōįōīŹ¾wī”ė┌▒╗īÅėŗå╬╬╗╩Ūʱųžę¬Ż¼Š∙▒╗░³└©į┌īÅėŗ┐═æ¶Ą─Č©┴xųąĪŻ

ĪĪĪĪ3.µó├├╣½╦Š(łDųąĄ─D╣½╦Š)

ĪĪĪĪµó├├╣½╦Š╩ŪųĖ┼c▒╗īÅėŗå╬╬╗╠Äį┌═¼ę╗┐žųŲŽ┬Ą─Ų¾śIŻ¼«öā╔š▀ī”Ųõ┐žųŲīŹ¾w(─Ė╣½╦Š)üĒšfŠ∙ųžę¬ĢrŻ¼įōµó├├╣½╦Šæ¬«ö▒╗░³║¼į┌īÅėŗ┐═æ¶Ą─Č©┴xųąŻ¼╝┤łD22-4ųąĄ─C╣½╦ŠĪŻ

ĪĪĪĪ4.═Č┘Yš▀(łDųąĄ─B═Č┘Yš▀)

ĪĪĪĪ«öę╗éĆŲ¾śI(═Č┘Yš▀)į┌▒╗īÅėŗå╬╬╗ōĒėąų▒Įė╗“ķgĮėĮøØ·└¹ęµŻ¼▓óŪęįōŲ¾śI(═Č┘Yš▀)ī”▒╗īÅėŗå╬╬╗Š▀ėąųž┤¾ė░ĒæŻ¼įō═Č┘Yī”ė┌Ų¾śI(═Č┘Yš▀)Č°čįę▓ųžę¬ĢrŻ¼įōŲ¾śI(═Č┘Yš▀)欫ö░³║¼į┌īÅėŗ┐═æ¶Č©┴xųąĪŻ

ĪĪĪĪ5.▒╗═Č┘YŲ¾śI(łDųąĄ─F▒╗═Č┘Yš▀)

ĪĪĪĪ«ö▒╗īÅėŗå╬╬╗į┌─│Ų¾śI(▒╗═Č┘YŲ¾śI)ōĒėąų▒Įė╗“ķgĮėĮøØ·└¹ęµŻ¼Ūęī”ŲõŠ▀ėąųž┤¾ė░ĒæŻ¼═¼Ģrįō═Č┘Yī”ė┌▒╗īÅėŗå╬╬╗Č°čįę▓ųžę¬ĢrŻ¼▒╗═Č┘YŲ¾śIæ¬▒╗░³║¼į┌īÅėŗ┐═æ¶Ą─Č©┴xųąĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║╣½▒Ŗ└¹ęµīŹ¾w

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║śIäšŲ┌ķg

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢