¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē1Ī¬Ī¬ų¬ūR└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)└ĒĮŌūóāįĢ■ėŗĤł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW(xu©”)┐ŲĄ─╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Ą┌Č■╩«Č■š┬īÅėŗśI(y©©)äš(w©┤)ī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø(ji©”)╗∙▒ŠĖ┼─Ņ║═ę¬Ū¾Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³cŻ║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

ĪĪĪĪ(ę╗)ŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙Ą─Č©┴x

ĪĪĪĪŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙Ż¼╩ŪųĖ─│ę╗┬ō(li©ón)║Ž¾wŻ¼▀@ę╗Ī░┬ō(li©ón)║Ž¾wĪ▒╩Ūė╔Ģ■ėŗĤ╩┬äš(w©┤)╦∙┼cŲõ╦¹╩┬äš(w©┤)╦∙╗“?q©▒)Ź¾w(╚ńū╔įā╣½╦Š)śŗ(g©░u)│╔ĪŻ▓╗═¼Ą─╩┬äš(w©┤)╦∙╗“?q©▒)Ź¾wų«╦∙ęįęįĪ░┬ō(li©ón)║Ž¾wĪ▒Ą─ą╬╩Įśŗ(g©░u)│╔ŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙Ż¼ų╝į┌į÷ÅŖĖ„ūį╠ß╣®īŻśI(y©©)Ę■äš(w©┤)Ą──▄┴”ĪŻ

ĪĪĪĪ(Č■)ī”ŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙¬Ü┴óąįĄ─įŁätę¬Ū¾

ĪĪĪĪ╚ń╣¹─│ę╗Ģ■ėŗĤ╩┬äš(w©┤)╦∙▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙Ż¼ätæ¬(y©®ng)«ö(d©Īng)┼cŠW(w©Żng)Įj(lu©░)ųąŲõ╦¹Ģ■ėŗĤ╩┬äš(w©┤)╦∙Ą─īÅėŗ┐═æ¶▒Ż│ų¬Ü┴óĪŻ

ĪĪĪĪ(╚²)╚ń║╬┼ąöÓŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

ĪĪĪĪ┼ąöÓę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒╩Ūʱśŗ(g©░u)│╔ŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙Ą─ś╦(bi©Īo)£╩(zh©│n)╩ŪŻ║ę╗éĆ└ĒąįŪęšŲ╬š│õĘųą┼ŽóĄ─Ą┌╚²ĘĮŻ¼į┌ÖÓ(qu©ón)║Ō╦∙ėąŽÓĻP(gu©Īn)╩┬īŹ║═Ūķør║¾Ż¼╩Ūʱ║▄┐╔─▄šJ(r©©n)×ķ▀@ą®īŹ¾wśŗ(g©░u)│╔ŠW(w©Żng)Įj(lu©░)ĪŻ

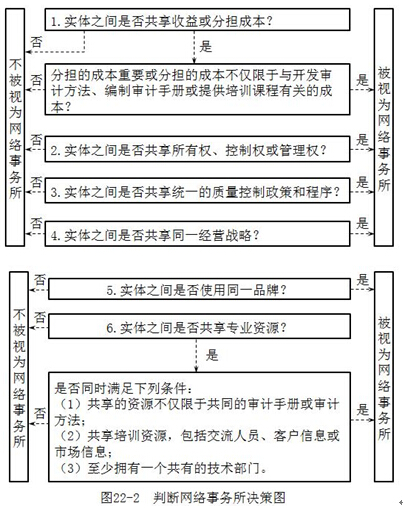

ĪĪĪĪłD22-2╠ß╣®┴╦ę╗éĆ║åå╬Ą─øQ▓▀łDŻ¼ęįÄ═ų·╩┬äš(w©┤)╦∙┼ąöÓŲõīŹ¾w╩Ūʱī┘ė┌ŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪę╗éĆ┬ō(li©ón)║Ž¾w═©▀^║Žū„Ż¼īŹ¼F(xi©żn)╚╬║╬ę╗éĆęįŽ┬ŪķørŻ║

ĪĪĪĪŠ▀¾wĄžšfŻ║

ĪĪĪĪ1.╣▓ŽĒ╩šęµ╗“Ęųō·(d©Īn)│╔▒Š

ĪĪĪĪ╚ń╣¹śŗ(g©░u)│╔Ī░┬ō(li©ón)║Ž¾wĪ▒Ą─īŹ¾wų«ķgĘųō·(d©Īn)Ą─│╔▒Šųžę¬Ż¼╗“Ęųō·(d©Īn)Ą─│╔▒Š▓╗āHŽ▐ė┌┼cķ_░l(f©Ī)īÅėŗĘĮĘ©ĪóŠÄųŲīÅėŗ╩ųāį╗“╠ß╣®┼Óė¢(x©┤n)šn│╠ėąĻP(gu©Īn)Ą─│╔▒ŠŻ¼ät▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙;Ę┤ų«Ż¼╚ń╣¹śŗ(g©░u)│╔Ī░┬ō(li©ón)║Ž¾wĪ▒Ą─īŹ¾wų«ķgĘųō·(d©Īn)Ą─│╔▒Š▓╗ųžę¬Ż¼╗“Ęųō·(d©Īn)Ą─│╔▒ŠāHŽ▐ė┌┼cķ_░l(f©Ī)īÅėŗĘĮĘ©ĪóŠÄųŲīÅėŗ╩ųāį╗“╠ß╣®┼Óė¢(x©┤n)šn│╠ėąĻP(gu©Īn)Ą─│╔▒ŠŻ¼ät▓╗▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ2.╣▓ŽĒ╦∙ėąÖÓ(qu©ón)Īó┐žųŲÖÓ(qu©ón)╗“╣▄└ĒÖÓ(qu©ón)

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╣▓ŽĒ╦∙ėąÖÓ(qu©ón)Īó┐žųŲÖÓ(qu©ón)╗“╣▄└ĒÖÓ(qu©ón)Ż¼æ¬(y©®ng)▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ3.╣▓ŽĒĮy(t©»ng)ę╗Ą─┘|(zh©¼)┴┐┐žųŲš■▓▀║═│╠ą“

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╣▓ŽĒĮy(t©»ng)ę╗Ą─┘|(zh©¼)┴┐┐žųŲš■▓▀║═│╠ą“Ż¼æ¬(y©®ng)▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ4.╣▓ŽĒ═¼ę╗Įø(j©®ng)ĀIæ(zh©żn)┬į

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╣▓ŽĒ═¼ę╗Įø(j©®ng)ĀIæ(zh©żn)┬įŻ¼æ¬(y©®ng)▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ5.╩╣ė├═¼ę╗ŲĘ┼Ų

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╩╣ė├═¼ę╗ŲĘ┼ŲŻ¼æ¬(y©®ng)▒╗ęĢ×ķŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ6.╣▓ŽĒųžę¬Ą─īŻśI(y©©)┘Yį┤Ż¼░³└©Ż║

ĪĪĪĪ(1)─▄ē“╩╣Ė„Ģ■ėŗĤ╩┬äš(w©┤)╦∙Į╗┴„ųT╚ń┐═æ¶┘Y┴ŽĪó╩š┘M░▓┼┼║═ĢrķgėøõøĄ╚ą┼ŽóĄ─╣▓ŽĒŽĄĮy(t©»ng);

ĪĪĪĪ(2)║Ž╗’╚╦║═åT╣ż;

ĪĪĪĪ(3)╝╝ąg(sh©┤)▓┐ķTŻ¼žōž¤(z©”)Š═ĶbūCśI(y©©)äš(w©┤)ųąĄ─╝╝ąg(sh©┤)╗“ąąśI(y©©)╠žČ©å¢Ņ}ĪóĮ╗ęū╗“╩┬ĒŚ╠ß╣®ū╔įā;

ĪĪĪĪ(4)īÅėŗĘĮĘ©╗“?q©▒)Åėŗ╩ųā?

ĪĪĪĪ(5)┼Óė¢(x©┤n)šn│╠║═įO(sh©©)╩®ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║¬Ü┴óąįĄ─Ė┼─Ņ┐“╝▄

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║╣½▒Ŗ└¹ęµīŹ¾w

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢