¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┼cīÅėŗ┐═æ¶░l╔·╣═é“ĻPŽĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┼cīÅėŗ┐═æ¶░l╔·╣═é“ĻPŽĄĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗) ę╗░ŃęÄČ©

ĪĪĪĪ(Č■)ī┘ė┌╣½▒Ŗ└¹ęµīŹ¾wĄ─īÅėŗ┐═æ¶(ī┘ė┌Ī░ĻPµIīÅėŗ║Ž╗’╚╦╗“Ė▀╝ē║Ž╗’╚╦╠°▓█Ī▒å¢Ņ})

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■╩«Č■š┬īÅėŗśIäšī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌╦─╣Ø┼cīÅėŗ┐═æ¶░l╔·╚╦åTĮ╗┴„Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┼cīÅėŗ┐═æ¶░l╔·╣═é“ĻPŽĄ

ĪŠų¬ūR³cĪ┐Ż║┼cīÅėŗ┐═æ¶░l╔·╣═é“ĻPŽĄ

ĪĪĪĪ(ę╗)ę╗░ŃęÄČ©

ĪĪĪĪĪŠĮŌūxĪ┐

ĪĪĪĪ1.šł┤¾╝ęĮ©┴óĪ░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒Ą─Ė┼─ŅĪŻ

ĪĪĪĪ└²╚ńŻ¼ABCĢ■ėŗĤ╩┬äš╦∙īÅėŗ╝ū╣½╦Š2014─ĻČ╚žöäšł¾▒ĒŻ¼AūóāįĢ■ėŗĤįŁüĒ╩ŪABCĢ■ėŗĤ╩┬äš╦∙Ą─║Ž╗’╚╦╗“╝ū╣½╦ŠīÅėŗśI䚥─ĒŚ─┐ĮM│╔åTŻ¼¼Fį┌╩ŪīÅėŗ┐═æ¶╝ū╣½╦ŠĄ─ČŁ╩┬ĪóĖ▀╝ē╣▄└Ē╚╦åT╗“╠žČ©╚╦åT(║åĘQĪ░ČŁĪóĖ▀Īó╠žĪ▒)Ż¼į┌ėæšōĪ░ūóāįĢ■ėŗĤ┼cīÅėŗ┐═æ¶Ą─ĻPŽĄĪ▒Ģr│Ż│ŻīóAūóāįĢ■ėŗĤĘQų«×ķABC╩┬äš╦∙Ą─Ī░Ū░╚╬║Ž╗’╚╦╗“Ū░╚╬│╔åTĪ▒ĪŻ

ĪĪĪĪ2.蹊┐║═ėæšōAūóāįĢ■ėŗĤ╩ŪABCĢ■ėŗĤ╩┬äš╦∙Ą─Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒Ż¼Ųõ─┐Ą─╩Ū┼ąöÓę“×ķĪ░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒Ą─ĻPŽĄČ°ī¦ų┬ī”¬Ü┴óąį«a╔·Ą─▓╗└¹ė░Ēæ(├▄ŪąĻPŽĄĪó═Ōį┌ē║┴”)ĪŻ

ĪĪĪĪęįŽ┬Ęų╚²ĘNŪķørš╣ķ_šf├„Ż║

ĪĪĪĪ1.Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒╝ė╚ļīÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒

ĪĪĪĪ2.╝ė╚ļØōį┌┐═æ¶

ĪĪĪĪ3.┼cīÅėŗ┐═æ¶ģf╔╠╩▄╣═ė┌įō┐═æ¶

ĪĪĪĪ1.Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒╝ė╚ļīÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒

ĪĪĪĪ(1)Į¹ų╣Ą─Ūķør

ĪĪĪĪ╚ń╣¹īÅėŗĒŚ─┐ĮMĪ░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒╝ė╚ļīÅėŗ┐═æ¶Ż¼ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ż¼▓óŪę┼cĢ■ėŗĤ╩┬äš╦∙╚į▒Ż│ųųžę¬Į╗═∙Ż¼īó«a╔·ĘŪ│Żć└ųžĄ─▓╗└¹ė░ĒæŻ¼ī¦ų┬ø]ėąĘ└ĘČ┤ļ╩®─▄ē“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐

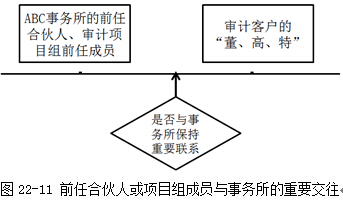

ĪĪĪĪīÅėŗĒŚ─┐ĮMŪ░╚╬│╔åT╗“Ģ■ėŗĤ╩┬äš╦∙Ū░╚╬║Ž╗’╚╦╝ė╚ļīÅėŗ┐═æ¶Ż¼ō·╚╬ČŁ╩┬Īó¾{╝ē╣▄└Ē╚╦åT╗“╠žČ©åT╣żŻ¼▒žĒÜČ┼Į^┼c╩┬äš╦∙Ą─ųžę¬Į╗═∙Ż¼░³└©ę╗ŪąĮøØ·└¹ęµĻPŽĄĪŻ╚ńłD22-11╦∙╩ŠŻ║

ĪĪĪĪ(2)į╩įSĄ─Ūķør

ĪĪĪĪīÅėŗĒŚ─┐ĮMĪ░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒╝ė╚ļīÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ż¼╚ń╣¹═¼ĢrØMūŃŽ┬┴ąŚl╝■Ż¼īó▓╗▒╗ęĢ×ķōp║”¬Ü┴óąįŻ║

ĪĪĪĪó┘Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒¤oÖÓÅ─Ģ■ėŗĤ╩┬äš╦∙½@╚Īł¾│Ļ╗“ĖŻ└¹(│²ĘŪł¾│Ļ╗“ĖŻ└¹╩Ū░┤ššŅAŽ╚┤_Č©Ą─╣╠Č©ĮŅ~ų¦ĖČĄ─Ż¼▓óŪę╬┤ĖČĮŅ~ī”Ģ■ėŗĤ╩┬äš╦∙▓╗ųžę¬);

ĪĪĪĪĪŠĮŌūxĪ┐Ī░╣╠Č©ĮŅ~Ī▒ųĖ▀@ą®╬┤ĖČ┐ŅĒŚ▓╗░┤šš╩┬äš╦∙─┐Ū░╗“╬┤üĒĄ─╩šęµ┤_Č©Ż¼▒Ē├„╩Ū▀^╚źęčĮøšä═ūĄ─ĮŅ~ĪŻ

ĪĪĪĪó┌Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒╬┤└^└mģó┼cŻ¼▓óŪęį┌═ŌĮń┐┤üĒ╬┤ģó┼cĢ■ėŗĤ╩┬äš╦∙Ą─ĮøĀI╗Ņäė╗“īŻśI╗ŅäėĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐Ģ■ėŗĤ╩┬äš╦∙欫ö░┤šš╣żū„Ą─ąį┘|üĒ┤_Č©Ųõ╩Ūʱī┘ė┌ĮøĀI╗Ņäė╗“īŻśI╗ŅäėĪŻ▒╚╚ńŻ¼Ū░╚╬║Ž╗’╚╦═╦ą▌║¾ģó┼c╩┬äš╦∙Ą─ę╗ą®┼c×ķīÅėŗ┐═æ¶╠ß╣®īŻśIĘ■䚤oĻPĄ─ĒŚ─┐║═╝╝ągū╔įā╣żū„(╚ńÄ═ų·ųŲČ©Ģ■ėŗĤ╩┬äš╦∙ā╚▓┐š■▓▀╗“ģfų·īÅėŗ┐═æ¶įOėŗØMęŌČ╚š{▓ķ)Ż¼īó▓╗Ģ■▒╗ęĢ×ķģó┼c╩┬äš╦∙Ą─ĮøĀI╗Ņäė╗“īŻśI╗ŅäėĪŻ

ĪĪĪĪ(3)Ųõ╦¹Ūķør

ĪĪĪĪ╚ń╣¹īÅėŗĒŚ─┐ĮMĪ░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒╝ė╚ļīÅėŗ┐═æ¶Ż¼ō·╚╬ČŁ╩┬ĪóĖ▀╝ē╣▄└Ē╚╦åT╗“╠žČ©åT╣żŻ¼Ą½Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒┼cĢ■ėŗĤ╩┬äš╦∙ęčĮøø]ėąųžę¬Į╗═∙Ż¼ę“├▄ŪąĻPŽĄ╗“═Ōį┌ē║┴”«a╔·Ą─▓╗└¹ė░Ēæ┤µį┌┼cʱ╝░Ųõć└ųž│╠Č╚ų„ę¬╚ĪøQė┌Ž┬┴ąę“╦žŻ║

ĪĪĪĪó┘Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒į┌īÅėŗ┐═æ¶ųąĄ─┬Ü╬╗;

ĪĪĪĪó┌Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒į┌Ųõ╣żū„ųą┼cīÅėŗĒŚ─┐ĮMĮ╗═∙Ą─│╠Č╚;

ĪĪĪĪó█Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒ļxķ_Ģ■ėŗĤ╩┬äš╦∙Ą─ĢrķgķLČ╠;

ĪĪĪĪó▄Ī░Ū░╚╬║Ž╗’╚╦ĪóŪ░╚╬│╔åTĪ▒ęįŪ░į┌īÅėŗĒŚ─┐ĮM╗“Ģ■ėŗĤ╩┬äš╦∙ųąĄ─ĮŪ╔½Ż¼└²╚ńŻ¼Ū░╚╬│╔åT╗“Ū░╚╬║Ž╗’╚╦╩Ūʱžōž¤┼c┐═æ¶ų╬└Ēīė╗“╣▄└Ēīė▒Ż│ųČ©Ų┌┬ōŽĄĪŻ

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙欫öįuār▓╗└¹ė░ĒæĄ─ć└ųž│╠Č╚Ż¼▓óį┌▒žę¬Ģr▓╔╚ĪĘ└ĘČ┤ļ╩®Ž¹│²▓╗└¹ė░Ēæ╗“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻĘ└ĘČ┤ļ╩®ų„ę¬░³└©Ż║

ĪĪĪĪó┘ą▐Ė─īÅėŗėŗäØ;

ĪĪĪĪó┌Ž“īÅėŗĒŚ─┐ĮMĘų┼╔Įø“×Ė³žSĖ╗Ą─╚╦åT;

ĪĪĪĪó█ė╔īÅėŗĒŚ─┐ĮMęį═ŌĄ─ūóāįĢ■ėŗĤÅ═║╦Ū░╚╬īÅėŗĒŚ─┐ĮM│╔åTęčł╠ąąĄ─╣żū„ĪŻ

ĪĪĪĪ2.╝ė╚ļØōį┌┐═æ¶

ĪĪĪĪ╚ń╣¹Ģ■ėŗĤ╩┬äš╦∙Ī░Ū░╚╬║Ž╗’╚╦Ī▒╝ė╚ļ─│ę╗īŹ¾wŻ¼Č°įōīŹ¾wļS║¾│╔×ķĢ■ėŗĤ╩┬äš╦∙Ą─īÅėŗ┐═æ¶Ż¼Ģ■ėŗĤ╩┬äš╦∙欫öįuārī”¬Ü┴óąį▓╗└¹ė░ĒæĄ─ć└ųž│╠Č╚Ż¼▓óį┌▒žę¬Ģr▓╔╚ĪĘ└ĘČ┤ļ╩®Ž¹│²▓╗└¹ė░Ēæ╗“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻ

ĪĪĪĪ3.┼cīÅėŗ┐═æ¶ģf╔╠╩▄╣═ė┌įō┐═æ¶

ĪĪĪĪ(1)╚ń╣¹īÅėŗĒŚ─┐ĮM─│ę╗│╔åTģó┼cīÅėŗśI䚯¼«öų¬Ą└ūį╝║į┌╬┤üĒ─│ę╗Ģrķgīóę¬╗“ėą┐╔─▄╝ė╚ļīÅėŗ┐═æ¶ĢrŻ¼īóę“ūį╔Ē└¹ęµ«a╔·▓╗└¹ė░ĒæĪŻ

ĪĪĪĪ(2)Ģ■ėŗĤ╩┬äš╦∙欫öųŲČ©š■▓▀║═│╠ą“Ż¼ę¬Ū¾īÅėŗĒŚ─┐ĮM│╔åTį┌┼cīÅėŗ┐═æ¶ģf╔╠╩▄╣═ė┌įō┐═æ¶ĢrŻ¼Ž“Ģ■ėŗĤ╩┬äš╦∙ł¾ĖµĪŻ

ĪĪĪĪ(3)į┌ĮėĄĮł¾Ėµ║¾Ż¼Ģ■ėŗĤ╩┬äš╦∙欫öįuār▓╗└¹ė░ĒæĄ─ć└ųž│╠Č╚Ż¼▓óį┌▒žę¬Ģr▓╔╚ĪĘ└ĘČ┤ļ╩®Ž¹│²▓╗└¹ė░Ēæ╗“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻĘ└ĘČ┤ļ╩®ų„ę¬░³└©Ż║

ĪĪĪĪó┘īóįō│╔åTš{ļxīÅėŗĒŚ─┐ĮM;

ĪĪĪĪó┌ė╔īÅėŗĒŚ─┐ĮMęį═ŌĄ─ūóāįĢ■ėŗĤÅ═║╦įō│╔åTį┌īÅėŗĒŚ─┐ĮMųąū„│÷Ą─ųž┤¾┼ąöÓĪŻ

ĪĪĪĪ(Č■)ī┘ė┌╣½▒Ŗ└¹ęµīŹ¾wĄ─īÅėŗ┐═æ¶(ī┘ė┌Ī░ĻPµIīÅėŗ║Ž╗’╚╦╗“Ė▀╝ē║Ž╗’╚╦╠°▓█Ī▒å¢Ņ})

ĪĪĪĪ╚ń╣¹─│Ģ■ėŗĤ╩┬äš╦∙Ą─Ī░Ū░╚╬║Ž╗’╚╦Ī▒╝ė╚ļī┘ė┌╣½▒Ŗ└¹ęµīŹ¾wĄ─īÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ż¼īóę“├▄ŪąĻPŽĄ╗“═Ōį┌ē║┴”ī”¬Ü┴óąį«a╔·▓╗└¹ė░ĒæĪŻ×ķ┴╦ĮĄĄ═ī”¬Ü┴óąįĄ─▓╗└¹ė░ĒæŻ¼┬ÜśIĄ└Ą┬╩žätĘųäeÅ─Ī░ĻPµIīÅėŗ║Ž╗’╚╦ĪóŪ░╚╬Ė▀╝ē║Ž╗’╚╦Īóę“Ų¾śI║Ž▓óįŁę“ī¦ų┬Ū░╚╬ĻPµI║Ž╗’╚╦╝ė╚ļīÅėŗ┐═æ¶Ī▒╚²ĘNŪķørėæšōĘ└ĘČ┤ļ╩®ĪŻ

ĪĪĪĪ1.Ī░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒╝ė╚ļīÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ą─Ī░└õģsŲ┌Ī▒ę¬Ū¾

ĪĪĪĪ╩ūŽ╚Ż¼šł┤¾╝ęĮ©┴óĪ░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒Ė┼─ŅĪŻĻPµIīÅėŗ║Ž╗’╚╦╩ŪųĖĒŚ─┐║Ž╗’╚╦ĪóīŹ╩®ĒŚ─┐┘|┴┐┐žųŲÅ═║╦Ą─žōž¤╚╦Ż¼ęį╝░īÅėŗĒŚ─┐ĮMųąžōž¤ī”žöäšł¾▒ĒīÅėŗ╦∙╔µ╝░Ą─ųž┤¾╩┬ĒŚū„│÷ĻPµIøQ▓▀╗“┼ąöÓĄ─Ųõ╦¹īÅėŗ║Ž╗’╚╦ĪŻ

ĪĪĪĪŲõ┤╬Ż¼┬ÜśIĄ└Ą┬╩žätī”Ī░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒╝ė╚ļīÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ą─Ī░└õģsŲ┌Ī▒ū„│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ╝┤Ż║╚ń╣¹─│ę╗ĻPµIīÅėŗ║Ž╗’╚╦╝ė╚ļī┘ė┌╣½▒Ŗ└¹ęµīŹ¾wĄ─īÅėŗ┐═æ¶Ż¼ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ż¼īóę“├▄ŪąĻPŽĄ╗“═Ōį┌ē║┴”(ūóŻ║ėą├▄ŪąĻPŽĄ)ī”¬Ü┴óąį«a╔·▓╗└¹ė░ĒæŻ¼│²ĘŪįō║Ž╗’╚╦▓╗į┘ō·╚╬ĻPµIīÅėŗ║Ž╗’╚╦║¾Ż¼įō╣½▒Ŗ└¹ęµīŹ¾w░l▓╝┴╦ęčīÅėŗžöäšł¾▒ĒŻ¼Ųõ║Ł╔wŲ┌ķg▓╗╔┘ė┌╩«Č■éĆį┬Ż¼▓óŪęįō║Ž╗’╚╦▓╗╩Ūįōžöäšł¾▒ĒĄ─īÅėŗĒŚŪęĮM│╔åTĪŻ

ĪĪĪĪ2.Ī░Ū░╚╬Ė▀╝ē║Ž╗’╚╦Ī▒╝ė╚ļīÅėŗ┐═æ¶ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ą─Ī░└õģsŲ┌Ī▒ę¬Ū¾

ĪĪĪĪ╚ń╣¹Ģ■ėŗĤ╩┬äš╦∙Ū░╚╬Ė▀╝ē║Ž╗’╚╦(╗“╣▄└Ē║Ž╗’╚╦Īó╗“═¼Ą╚┬Ü╬╗Ą─╚╦åT)╝ė╚ļī┘ė┌╣½▒Ŗ└¹ęµīŹ¾wĄ─īÅėŗ┐═æ¶Ż¼ō·╚╬Ī░ČŁĪóĖ▀Īó╠žĪ▒Ż¼īóę“═Ōį┌ē║┴”(ūóŻ║ø]ėą├▄ŪąĻPŽĄ)ī”¬Ü┴óąį«a╔·▓╗└¹ė░ĒæĪŻ

ĪĪĪĪ×ķ┴╦ĮĄĄ══Ōį┌ē║┴”ī”¬Ü┴óąįĄ─▓╗└¹ė░ĒæŻ¼┬ÜśIĄ└Ą┬╩žät╠ß│÷┴╦Ī░└õģsŲ┌Ī▒ę¬Ū¾ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐

ĪĪĪĪ▀@└’Ą─Ī░Ū░╚╬Ė▀╝ē║Ž╗’╚╦Ī▒Ą─Ī░└õģsŲ┌Ī▒┼c║¾├µĪ░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒Ą─Ī░└õģsŲ┌Ī▒Ģrķgę¬Ū¾▓╗═¼Ż¼▀@└’Ą─Ī░└õģsŲ┌Ī▒ų╗ę¬Ū¾Ī░ļx┬Üęč│¼▀^12éĆį┬Ī▒ĪŻ

ĪĪĪĪ3.ę“Ų¾śI║Ž▓óī¦ų┬Ū░╚╬│╔åT╝ė╚ļīÅėŗ┐═æ¶ō·╚╬ųžę¬┬Ü╬╗Ż¼ī”Ū░╚╬Ī░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒¤oĪ░└õģsŲ┌Ī▒ę¬Ū¾

ĪĪĪĪĪŠĮŌūxĪ┐

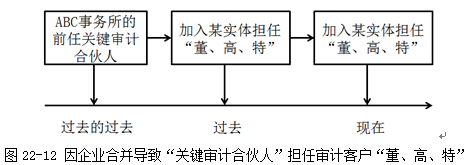

ĪĪĪĪę“Ų¾śI║Ž▓óŻ¼Ģ■ėŗĤ╩┬äš╦∙Ū░╚╬Ī░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒ō·╚╬ī┘ė┌╣½▒Ŗ└¹ęµīŹ¾wĄ─īÅėŗ┐═æ¶Ą─Ī░ČŁĪóĖ▀Īó╠žĪ▒Ż¼╚ńłD22-12╦∙╩ŠŻ║

ĪĪĪĪ╚ń╣¹Ū░╚╬Ī░ĻPµIīÅėŗ║Ž╗’╚╦Ī▒═¼ĢrØMūŃŽ┬┴ąŚl╝■Ż¼ät▓╗▒╗ęĢ×ķ¬Ü┴óąį╩▄ĄĮōp║”Ż║

ĪĪĪĪ(1)«öŪ░╚╬ĻPµIīÅėŗ║Ž╗’╚╦Įė╩▄įō┬ÜäšĢrŻ¼▓ó╬┤ŅA┴ŽĄĮĢ■░l╔·Ų¾śI║Ž▓ó;

ĪĪĪĪ(2)Ū░╚╬ĻPµIīÅėŗ║Ž╗’╚╦į┌Ģ■ėŗĤ╩┬äš╦∙ųąæ¬Ą├Ą─ł¾│Ļ╗“ĖŻ└¹Č╝ęč╚½Ņ~ų¦ĖČ(│²ĘŪł¾│Ļ╗“ĖŻ└¹╩Ū░┤ššŅAŽ╚┤_Č©Ą─╣╠Č©ĮŅ~ų¦ĖČĄ─Ż¼▓óŪę╬┤ĖČĮŅ~ī”Ģ■ėŗĤ╩┬äš╦∙▓╗ųžę¬);

ĪĪĪĪ(3)Ū░╚╬ĻPµIīÅėŗ║Ž╗’╚╦╬┤└^└mģó┼cŻ¼╗“į┌═ŌĮń┐┤üĒ╬┤ģó┼cĢ■ėŗĤ╩┬äš╦∙Ą─ĮøĀI╗Ņäė╗“īŻśI╗Ņäė;

ĪĪĪĪ(4)ęčŠ═Ū░╚╬ĻPµIīÅėŗ║Ž╗’╚╦į┌īÅėŗ┐═æ¶ųąĄ─┬Ü╬╗┼cų╬└ĒīėėæšōĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║╝ę═ź║═╦Į╚╦ĻPŽĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢