¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║śIäšŲ┌ķgŻ©Å─Ģrķg╔ŽŻ®

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║śIäšŲ┌ķgĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)śIäšŲ┌ķgĄ─Č©┴x

ĪĪĪĪ(Č■)śIäšŲ┌ķg║═žöäšł¾▒Ē║Ł╔wŲ┌ķgĄ─¬Ü┴óąįę¬Ū¾

ĪĪĪĪ(╚²)śIäšŲ┌ķg║═žöäšł¾▒Ē║Ł╔wŲ┌ķgĄ─ĻPŽĄ

ĪĪĪĪ(╦─)▓╗─▄Ž“īÅėŗ┐═æ¶╠ß╣®ĘŪĶbūCĘ■䚥─śIäšŲ┌ķg

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■╩«Č■š┬īÅėŗśIäšī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø╗∙▒ŠĖ┼─Ņ║═ę¬Ū¾Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║śIäšŲ┌ķgŻ©Å─Ģrķg╔ŽŻ®

ĪŠų¬ūR³cĪ┐Ż║śIäšŲ┌ķgŻ©Å─Ģrķg╔ŽŻ®

ĪĪĪĪ(ę╗)śIäšŲ┌ķgĄ─Č©┴x

ĪĪĪĪśIäšŲ┌ķgŻ¼╩ŪųĖūįīÅėŗĒŚ─┐ĮMķ_╩╝ł╠ąąīÅėŗśIäšų«╚šŲŻ¼ų┴│÷Š▀īÅėŗł¾Ėµų«╚šų╣ĪŻ╚ń╣¹īÅėŗśI䚊▀ėą▀B└mąįŻ¼śIäšŲ┌ķgĮY╩°╚šæ¬ęįŲõųąę╗ĘĮ═©ų¬ĮŌ│²śIäšĻPŽĄ╗“│÷Š▀ūŅĮKīÅėŗł¾Ėµā╔š▀Ģrķg╩ļ═Ē×ķ£╩ĪŻ

ĪĪĪĪ(Č■)śIäšŲ┌ķg║═žöäšł¾▒Ē║Ł╔wŲ┌ķgĄ─¬Ü┴óąįę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤ欫öį┌śIäšŲ┌ķg║═žöäšł¾▒Ē║Ł╔wĄ─Ų┌ķg¬Ü┴óė┌īÅėŗ┐═æ¶ĪŻ

ĪĪĪĪ(╚²)śIäšŲ┌ķg║═žöäšł¾▒Ē║Ł╔wŲ┌ķgĄ─ĻPŽĄ

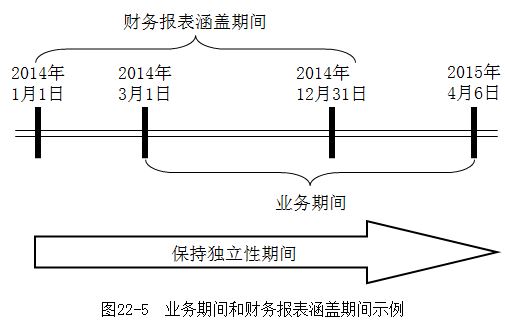

ĪĪĪĪ╚ńłD22-5╦∙╩ŠŻ¼╝┘įOABCĢ■ėŗĤ╩┬äš╦∙ė┌2014─Ļ3į┬1╚š╩ū┤╬Įė╩▄╬»═ąŻ¼│ąĮė╝ū╔Ž╩ą╣½╦Š2014─ĻČ╚žöäšł¾▒ĒīÅėŗśI䚯¼▀@ĒŚ╣żū„īóÅ─2014─Ļ3į┬1╚šķ_╩╝īŹ╩®▓ó│ų└mĄĮ2015─Ļ4į┬6╚šŻ¼Ė∙ō■ABC╩┬äš╦∙Ą─įōĒŚīÅėŗśI䚯¼ätŻ║

ĪĪĪĪ1.śIäšŲ┌ķg

ĪĪĪĪ┤╦└²ųąŻ¼śIäšŲ┌ķg╩Ū2014─Ļ3į┬1╚šų┴īÅėŗł¾Ėµ│÷Š▀ų«╚šĄ─2015─Ļ4į┬6╚š;╚ń╣¹ABC╩┬äš╦∙öM└^└mīÅėŗ╝ū╣½╦Š2015─Ļžöäšł¾▒ĒŻ¼ätśIäšŲ┌ķgīóĢ■čė╔ņų┴2016─ĻŻ¼ęį┤╦ŅÉ═ŲŻ¼└^└m║¾čėĪŻ

ĪĪĪĪ2.žöäšł¾▒Ē║Ł╔wĄ─Ų┌ķg

ĪĪĪĪ┤╦└²ųąŻ¼žöäšł¾▒Ē║Ł╔wĄ─Ų┌ķg╩Ū2014─Ļ1į┬1╚šų┴2014─Ļ12į┬31╚šĪŻ

ĪĪĪĪ3.▒Ż│ų¬Ü┴óąįĄ─Ų┌ķgę¬Ū¾

ĪĪĪĪ┤╦└²ųąŻ¼ABC╩┬äš╦∙īÅėŗ╝ū╣½╦Š2014─ĻČ╚žöäšł¾▒Ē欫öį┌Ī░śIäšŲ┌ķg║═žöäšł¾▒Ē║Ł╔wŲ┌ķgĪ▒¬Ü┴óė┌╝ū╣½╦ŠŻ¼╝┤ABC╩┬äš╦∙欫öį┌2014─Ļ1į┬1╚šų┴2015─Ļ4į┬6╚šų«ķg¬Ü┴óė┌╝ū╣½╦ŠĪŻ

ĪĪĪĪ╚ń╣¹ABC╩┬äš╦∙┐╝æ]└^└mīÅėŗ2015─Ļ╔§ų┴ęį║¾─ĻČ╚žöäšł¾▒ĒŻ¼ätABC╩┬äš╦∙▒Ż│ų¬Ü┴óąįĄ─ĢrķgĄ─Ų³c╩Ūūį2014─Ļ1į┬1╚šŻ¼ĮK³c╩ŪūŅ║¾ę╗─Ļžöäšł¾▒ĒīÅėŗł¾Ėµ╚š║═ĮKų╣īÅėŗ╝ū╣½╦ŠśIäš╝sČ©ā╔š▀╩ļ═Ēų«╚šĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ĻP┬ōīŹ¾w

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢