¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

│╔▒ŠĢ■ėŗųŲČ╚Ą─┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║│╔▒ŠĢ■ėŗųŲČ╚Ą─┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║│╔▒ŠĢ■ėŗųŲČ╚Ą─┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒ĒĪŻ

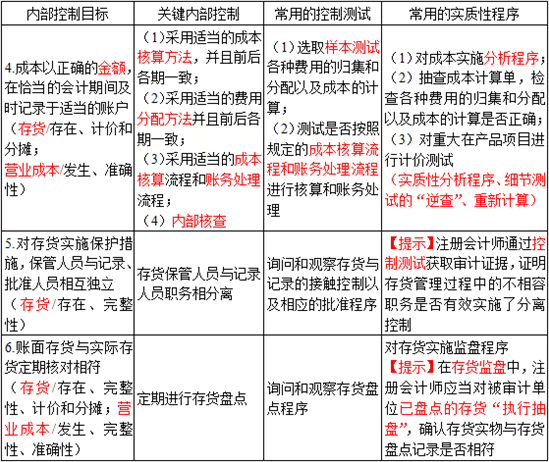

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.│╔▒ŠĢ■ėŗųŲČ╚Ą─┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«ę╗š┬╔·«a┼c┤µžø裣hĄ─īÅėŗĄ┌Č■╣Ø╔·«a┼c┤µžø裣hĄ─ā╚▓┐┐žųŲ║═┐žųŲ£yįćĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║│╔▒ŠĢ■ėŗųŲČ╚Ą─┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē

ĪŠų¬ūR³cĪ┐Ż║│╔▒ŠĢ■ėŗųŲČ╚Ą─┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē

|

ā╚▓┐┐žųŲ─┐ś╦ |

ĻPµIā╚▓┐┐žųŲ |

│Żė├Ą─┐žųŲ£yįć |

│Żė├Ą─īŹ┘|ąį│╠ą“ |

|

1.╔·«aśIäš╩ŪĖ∙ō■╣▄└Ēīėę╗░Ń╗“╠žČ©Ą─╩┌ÖÓ▀MąąĄ─ Ż©┤µžø/┤µį┌Ż╗ĀIśI│╔▒Š/░l╔·Ż® |

ī”ęįŽ┬╚²éĆĻPµI³cæ¬┬─ąąŪĪ«ö╩ų└mŻ¼Įø▀^╠žäeīÅ┼·╗“ę╗░ŃīÅ┼·Ż║ Ż©1Ż®╔·«aųĖ┴ŅĄ─╩┌ÖÓ┼·£╩Ż╗ Ż©2Ż®ŅI┴Žå╬Ą─╩┌ÖÓ┼·£╩Ż╗ Ż©3Ż®╣żąĮĄ─╩┌ÖÓ┼·£╩ |

Öz▓ķæ{ūCųą╩Ūʱ░³└©▀@╚²éĆĻPµI³cĄ─ŪĪ«öīÅ┼·Ż║Öz▓ķ╔·«aųĖ┴ŅĪóŅI┴Žå╬Īó╣żąĮĄ╚╩ŪʱĮø▀^╩┌ÖÓ |

ĪŠ╠ß╩ŠĪ┐ūóāįĢ■ėŗĤ═©▀^┐žųŲ£yįć½@╚ĪīÅėŗūCō■Ż¼ūC├„╔·«aśIäš▀Mąą┴╦╩┌ÖÓ |

|

2.ėøõøĄ─│╔▒Š×ķīŹļH░l╔·Ą─Č°ĘŪ╠ōśŗĄ─ Ż©┤µžø/┤µį┌Ż╗ ĀIśI│╔▒Š/░l╔·Ż® |

│╔▒ŠĄ─║╦╦Ń╩ŪęįĮø▀^īÅ║╦Ą─╔·«a═©ų¬å╬ĪóŅI░l┴Žæ{ūCĪó«a┴┐║═╣żĢrėøõøĪó╣żąĮ┘Mė├Ęų┼õ▒ĒĪó▓─┴Ž┘Mė├Ęų┼õ▒ĒĪóųŲįņ┘Mė├Ęų┼õ▒Ē×ķę└ō■Ą─ |

Öz▓ķėąĻP│╔▒ŠĄ─ėø┘~æ{ūC╩ŪʱĖĮėą╔·«a═©ų¬å╬ĪóŅI░l┴Žæ{ūCĪó«a┴┐║═╣żĢrėøõøĪó╣żąĮ┘Mė├Ęų┼õ▒ĒĪó▓─┴Ž┘Mė├Ęų┼õ▒ĒĪóųŲįņ┘Mė├Ęų┼õ▒ĒĄ╚Ż¼įŁ╩╝æ{ūCĄ─Ēśą“ŠÄ╠¢╩Ūʱ═Ļš¹ |

Ż©1Ż®ī”│╔▒ŠīŹ╩®Ęų╬÷│╠ą“Ż╗ Ż©2Ż®īó│╔▒Š├„╝Ü┘~┼c╔·«a═©ų¬å╬ĪóŅI░l┴Žæ{ūCĪó«a┴┐║═╣żĢrėøõøĪó╣żąĮ┘Mė├Ęų┼õ▒ĒĪó▓─┴Ž┘Mė├Ęų┼õ▒ĒŻ¼ųŲįņ┘Mė├Ęų┼õ▒ĒŽÓ║╦ī” Ż©īŹ┘|ąįĘų╬÷│╠ą“Īó╝Ü╣Ø£yįćĄ─Ī░─µ▓ķĪ▒Ż® |

|

3.╦∙ėą║─┘M║═╬’╗»ä┌äėŠ∙ęčĘ┤ė│į┌│╔▒Šųą Ż©┤µžø/═Ļš¹ąįŻ╗ ĀIśI│╔▒Š/═Ļš¹ąįŻ® |

╔·«a═©ų¬å╬ĪóŅI░l┴Žæ{ūCĪó«a┴┐║═╣żĢrėøõøĪó╣żąĮ┘Mė├Ęų┼õ▒ĒĪó▓─┴Ž┘Mė├Ęų┼õ▒ĒĪóųŲįņ┘Mė├Ęų┼õ▒ĒŠ∙╩┬Ž╚ŠÄ╠¢▓óęčĮøĄŪėø╚ļ┘~ |

Öz▓ķ╔·«a═©ų¬å╬ĪóŅI░l┴Žæ{ūCĪó«a┴┐║═╣żĢrėøõøĪó╣żąĮ┘Mė├Ęų┼õ▒ĒĪó▓─┴Ž┘Mė├Ęų┼õ▒ĒĪóųŲįņ┘Mė├Ęų┼õ▒ĒĄ─Ēśą“ŠÄ╠¢╩Ūʱ═Ļš¹ |

Ż©1Ż®ī”│╔▒ŠīŹ╩®Ęų╬÷│╠ą“Ż╗ Ż©2Ż®īó╔·«a═©ų¬å╬ĪóŅI░l┴Žæ{ūCĪó«a┴┐║═╣żĢrėøõøĪó╣żąĮ┘Mė├Ęų┼õ▒ĒĪó▓─┴Ž┘Mė├Ęų┼õ▒ĒŻ¼ųŲįņ┘Mė├Ęų┼õ▒Ē┼c│╔▒Š├„╝Ü┘~ŽÓ║╦ī” Ż©īŹ┘|ąįĘų╬÷│╠ą“Īó╝Ü╣Ø£yįćĄ─Ī░Ēś▓ķĪ▒Ż® |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║╔·«a┼c┤µžø裣hĄ─ų„꬜Iäš┴„│╠

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢