¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║╔·«a┼c┤µžø裣hĄ─ų„꬜Iäš┴„│╠

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║╔·«a┼c┤µžø裣hĄ─ų„꬜Iäš┴„│╠ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

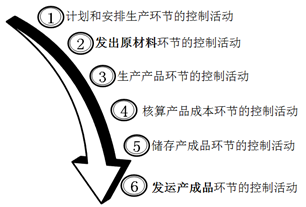

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ėŗäØ║═░▓┼┼╔·«aŁh╣ØĄ─┐žųŲ╗Ņäė(5éĆĘĮ├µ)

ĪĪĪĪ2.░l│÷įŁ▓─┴ŽŁh╣ØĄ─┐žųŲ╗Ņäė(5éĆĘĮ├µ)

ĪĪĪĪ3.╔·«a«aŲĘŁh╣ØĄ─┐žųŲ╗Ņäė(5éĆĘĮ├µ)

ĪĪĪĪ4.║╦╦Ń«aŲĘ│╔▒ŠŁh╣ØĄ─┐žųŲ╗Ņäė(4éĆĘĮ├µ)

ĪĪĪĪ5.ā”┤µ«a│╔ŲĘŁh╣ØĄ─┐žųŲ╗Ņäė(3éĆĘĮ├µ)

ĪĪĪĪ6.░l▀\«a│╔ŲĘŁh╣ØĄ─┐žųŲ╗Ņäė(4éĆĘĮ├µ)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«ę╗š┬╔·«a┼c┤µžø裣hĄ─īÅėŗĄ┌ę╗╣Ø╔·«a┼c┤µžø裣hĄ─╠ž³cĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╔·«a┼c┤µžø裣hĄ─ų„꬜Iäš┴„│╠

ĪŠų¬ūR³cĪ┐Ż║╔·«a┼c┤µžø裣hĄ─ų„꬜Iäš┴„│╠

ĪĪĪĪ1.ėŗäØ║═░▓┼┼╔·«aŁh╣ØĄ─┐žųŲ╗Ņäė(5éĆĘĮ├µ)

ĪĪĪĪ╔·«aėŗäØ▓┐ķTžōž¤ŠÄųŲ╔·«a═©ų¬å╬;

ĪĪĪĪ╔·«a═©ų¬å╬欫ö╩┬Ž╚▀B└mŠÄ╠¢;

ĪĪĪĪ╔·«aėŗäØ▓┐ķTĖ∙ō■┐═æ¶ėå┘Åå╬Īóī”õN╩█ŅA£y║═«aŲĘ╩ął÷ąĶŪ¾Ą─Ęų╬÷Ą╚ą┼ŽóŻ¼ŠÄīæį┬Č╚╔·«aėŗäØĢ°Ż¼ė╔╔·«aėŗäØĮø└ĒĖ∙ō■╔·«aėŗäØĢ°║×░l╩┬Ž╚▀B└mŠÄ╠¢Ą─╔·«a═©ų¬å╬;

ĪĪĪĪ╔·«aėŗäØ▓┐ķTŠÄųŲĄ─╔·«a═©ų¬å╬Ż¼ĒÜĮø╔·«aėŗäØĮø└ĒīÅ┼·║¾╔Žł¾┐éĮø└Ē┼·£╩▓┼─▄╔·ą¦;

ĪĪĪĪ╔·«a═©ų¬å╬ę╗░Ń╩Ūę╗╩ĮČÓ┬ōŻ¼Ęųäeė├ė┌═©ų¬é}ā”▓┐ķTĮM┐Ś▓─┴Ž░lĘ┼Īó╔·«a▄ćķgĮM┐Ś«aŲĘ╔·«aĪóžöäš▓┐ķTĮM┐Ś│╔▒Šėŗ╦ŃŻ¼ęį╝░╔·«aėŗäØ▓┐ķT░┤ŠÄ╠¢ÜwÖn╣▄└ĒĪŻ

ĪĪĪĪ2.░l│÷įŁ▓─┴ŽŁh╣ØĄ─┐žųŲ╗Ņäė(5éĆĘĮ├µ)

ĪĪĪĪ╔·«a▄ćķgĮėĄĮ╔·«a═©ų¬å╬║¾Ż¼ė╔▄ćķgų„╚╬ŠÄųŲ╚š╔·«a╝ė╣żųĖ┴Ņå╬Ż¼Įø╔·«aĮø└ĒīÅ┼·;

ĪĪĪĪ╔·«a▄ćķgĖ„╔·«aąĪĮMŠÄųŲįŁ▓─┴ŽŅIė├╔Ļšłå╬Ż¼▓óĮø▄ćķgų„╚╬║×ūų┼·£╩;

ĪĪĪĪé}Äņ╣▄└ĒåTĖ∙ō■ĮøīÅ┼·Ą─įŁ▓─┴ŽŅIė├╔Ļšłå╬║╦░l▓─┴ŽŻ¼╠ŅųŲŅAŽ╚▀B└mŠÄ╠¢Ą─įŁ▓─┴Ž│÷Äņå╬;

ĪĪĪĪįŁ▓─┴Ž│÷Äņå╬ę╗╩Į╦─┬ōŻ║ę╗┬ōé}Äņ░l┴ŽĪóę╗┬ōé}Äņ┴¶┤µĪóę╗┬ō▄ćķgėøõøĪóę╗┬ō▀fĮ╗žöäš▓┐ū„×ķėø┘~Ą─æ{ūC;

ĪĪĪĪé}Äņ╣▄└ĒåTīóįŁ▓─┴ŽŅIė├╔Ļšłå╬ŠÄ╠¢ĪóŅIė├öĄ┴┐ĪóęÄĖ±Ą╚ą┼Žó▌ö╚ļ┤µžø╣▄└Ēą┼ŽóŽĄĮyŻ¼įōą┼ŽóĮøé}ā”Įø└ĒÅ═║╦┤_šJ║¾Ż¼┤µžø╣▄└Ēą┼ŽóŽĄĮy╝░ĢrĖ³ą┬▓─┴Ž├„╝Ü┘~ĪŻ

ĪĪĪĪĮŌūx

ĪĪĪĪįŁ▓─┴Ž│÷Äņå╬Ą─╩┬Ž╚▀B└mŠÄ╠¢┐žųŲŻ¼┼c┤µžøĄ─═Ļš¹ąįšJČ©ĪóĀIśI│╔▒ŠĄ─═Ļš¹ąįšJČ©ŽÓĻPĪŻ

ĪĪĪĪ3.╔·«a«aŲĘŁh╣ØĄ─┐žųŲ╗Ņäė(5éĆĘĮ├µ)

ĪĪĪĪ╔·«a▓┐ķTį┌╩šĄĮ╔·«a═©ų¬å╬╝░ŅI╚ĪįŁ▓─┴Ž║¾Ż¼īó╔·«a╚╬äšĘųĮŌĄĮ├┐ę╗éĆ╔·«a╣ż╚╦Ż¼▓óīó╦∙ŅI╚ĪĄ─įŁ▓─┴ŽĮ╗Įo╔·«a╣ż╚╦Ż¼ō■ęįł╠ąą╔·«a╚╬äšĪŻ

ĪĪĪĪ╔·«a═Ļ│╔║¾Ż¼┘|┴┐Öz“×åTÖz▓ķ▓ó║×░lŅAŽ╚▀B└mŠÄ╠¢Ą─«a│╔ŲĘ“×╩šå╬Ż¼╔·«aąĪĮMīó«a│╔ŲĘ╦═Į╗é}ÄņĪŻ

ĪĪĪĪé}Äņ╣▄└ĒåTÖz▓ķ«a│╔ŲĘ“×╩šå╬Ż¼▓óŪÕ³c«a│╔ŲĘöĄ┴┐Ż¼╠ŅīæŅAŽ╚ŠÄ╠¢Ą─«a│╔ŲĘ╚ļÄņå╬ĪŻ

ĪĪĪĪ«a│╔ŲĘ╚ļÄņå╬ę╗░Ńę╗╩Į╦─┬ōŻ║ę╗┬ōé}Äņ╩šžøĪóę╗┬ōé}Äņ┴¶┤µĪóę╗┬ō╔·«a▓┐ķT║╦ī”Īóę╗┬ō▀fĮ╗žöäš▓┐ū„×ķėø┘~Ą─æ{ūCĪŻ

ĪĪĪĪĮø┘|ÖzĮø└ĒĪó╔·«aĮø└Ē║═é}ā”Įø└Ē║×ūų┤_šJ║¾Ż¼é}Äņ╣▄└ĒåTīó«a│╔ŲĘ╚ļÄņå╬ą┼Žó▌ö╚ļ┤µžø╣▄└Ēą┼ŽóŽĄĮyŻ¼┤µžø╣▄└Ēą┼ŽóŽĄĮy╝░ĢrĖ³ą┬«a│╔ŲĘ├„╝Ü┘~▓ó┼c▓╔┘Åėå┘Åå╬ŠÄ╠¢║╦ī”ĪŻ

ĪĪĪĪ4.║╦╦Ń«aŲĘ│╔▒ŠŁh╣ØĄ─┐žųŲ╗Ņäė(4éĆĘĮ├µ)

ĪĪĪĪ╔·«a│╔▒Šėø┘~åTĖ∙ō■įŁ▓─┴Ž│÷Äņå╬Ż¼ŠÄųŲ│╔▒ŠėøõøŻ¼┼c┤µžø╣▄└Ēą┼ŽóŽĄĮyūįäė╔·│╔Ą─▀B└mŠÄ╠¢Ą─╔·«aėøõø╚šł¾▒Ē║╦ī”▓─┴Ž║─ė├║═┴„▐Dą┼ŽóĪŻ

ĪĪĪĪĢ■ėŗų„╣▄ī”┤µžø╣▄└Ēą┼ŽóŽĄĮyīÅ║╦¤oš`║¾Ż¼╩┌ÖÓįōŽĄĮyūįäė╔·│╔ėø┘~æ{ūC▓ó▀^┘~ų┴╔·«a│╔▒Š╝░įŁ▓─┴Ž├„╝Ü┘~║═┐éĘųŅÉ┘~ĪŻ

ĪĪĪĪ┤µžø╣▄└Ēą┼ŽóŽĄĮyī”╔·«a│╔▒ŠųąĖ„ĒŚĮM│╔▓┐Ęų▀MąąÜw╝»Ż¼░┤ššŅAįOĄ─Ęų┼õ╣½╩Į║═ĘĮĘ©Ż¼ūįäėīó«öį┬░l╔·Ą─╔·«a│╔▒Šį┌═Ļ╣ż«aŲĘ║═į┌«aŲĘųą░┤▒╚└²Ęų┼õ;═¼ĢrŻ¼īó═Ļ╣ż«aŲĘ│╔▒Šį┌Ė„▓╗═¼«aŲĘŅÉäeųąĘų┼õŻ¼ė╔┤╦╔·│╔«aŲĘ│╔▒Šėŗ╦Ń▒Ē║═╔·«a│╔▒ŠĘų┼õ▒Ē(░³└©╚╦╣ż┘Mė├Ęų┼õ▒ĒĪóųŲįņ┘Mė├Ęų┼õ▒Ē)ĪŻ╔·«a│╔▒Šėø┘~åTŠÄųŲ╔·«a│╔▒ŠĮY▐Dæ{ūCŻ¼ĮøĢ■ėŗų„╣▄ī”┤µžø╣▄└Ēą┼ŽóŽĄĮyīÅ║╦┼·£╩║¾▀Mąą┘~äš╠Ä└ĒĪŻ

ĪĪĪĪ├┐į┬─®Ż¼╔·«a│╔▒Šėø┘~åTĖ∙ō■┤µžø╣▄└Ēą┼ŽóŽĄĮyėøõøĄ─õN╩█ėå┘Åå╬öĄ┴┐Ż¼ŠÄųŲõN╩█│╔▒ŠĮY▐Dæ{ūCŻ¼ĮY▐DŽÓæ¬Ą─õN╩█│╔▒ŠŻ¼ĮøĢ■ėŗų„╣▄ī”┤µžø╣▄└Ēą┼ŽóŽĄĮyīÅ║╦┼·£╩║¾▀Mąą┘~äš╠Ä└ĒĪŻ

ĪĪĪĪ5.ā”┤µ«a│╔ŲĘŁh╣ØĄ─┐žųŲ╗Ņäė(3éĆĘĮ├µ)

ĪĪĪĪ«a│╔ŲĘ╚ļÄņĢrŻ¼ĒÜĮøé}Äņ╣▄└ĒåTÖz▓ķ«a│╔ŲĘ“×╩šå╬Ż¼ŪÕ³c«a│╔ŲĘöĄ┴┐Ż¼▓ó╠ŅīæŅAŽ╚▀B└mŠÄ╠¢Ą─«a│╔ŲĘ╚ļÄņå╬ĪŻ

ĪĪĪĪé}Äņ▓┐ķT║×╩š«a│╔ŲĘ║¾Ż¼Įø┘|ÖzĮø└ĒĪó╔·«aĮø└Ē║═é}ā”Įø└Ē║×ūų┤_šJ║¾īóīŹļH╚ļÄņöĄ┴┐═©ų¬žöäš▓┐ķTĪŻ

ĪĪĪĪé}Äņ▓┐ķTĖ∙ō■«a│╔ŲĘĄ─ŲĘ┘|╠žš„ĘųŅÉ┤µĘ┼Ż¼▓ó╠ŅųŲś╦║×ĪŻ

ĪĪĪĪ6.░l▀\«a│╔ŲĘŁh╣ØĄ─┐žųŲ╗Ņäė(4éĆĘĮ├µ)

ĪĪĪĪ«a│╔ŲĘĄ─░l▀\ĒÜė╔¬Ü┴óĄ─░l▀\▓┐ķT▀MąąŻ¼▓ó╠Ņīæ╩┬Ž╚▀B└mŠÄ╠¢Ą─░l▀\═©ų¬å╬ĪŻ

ĪĪĪĪčb▀\«a│╔ŲĘĢr▒žĒÜ│ųėąĮøėąĻP▓┐ķT║╦£╩Ą─░l▀\═©ų¬å╬Ż¼▓óō■┤╦ŠÄųŲ╩┬Ž╚▀B└mŠÄ╠¢Ą─«a│╔ŲĘ│÷Äņå╬ĪŻ

ĪĪĪĪ«a│╔ŲĘ│÷Äņå╬ų┴╔┘ę╗╩Į╦─┬ōŻ¼ę╗┬ōĮ╗é}Äņ▓┐ķTŻ¼ę╗┬ō░l▀\▓┐ķT┴¶┤µŻ¼ę╗┬ō╦═Į╗ŅÖ┐═Ż¼ę╗┬ōū„×ķĮoŅÖ┐═ķ_░lŲ▒Ą─ę└ō■ĪŻ

ĪĪĪĪ═Ļ│╔«a│╔ŲĘ│÷Äņ╣żū„║¾Ż¼é}Äņ╣▄└ĒåTīó«a│╔ŲĘ│÷Äņå╬ą┼Žó▌ö╚ļ┤µžø╣▄└Ēą┼ŽóŽĄĮyŻ¼Įøé}ā”Įø└ĒÅ═║╦┤_šJ║¾Ż¼┤µžø╣▄└Ēą┼ŽóŽĄĮy╝░ĢrĖ³ą┬«a│╔ŲĘ├„╝Ü┘~▓ó┼c«a│╔ŲĘ░l▀\═©ų¬å╬ŠÄ╠¢║╦ī”ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĄ┌╩«š┬▓╔┘Å┼cĖČ┐Ņ裣hĄ─īÅėŗ╗∙ĄA┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢