¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┐žųŲ£yįćĄ─Ģrķg

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┐žųŲ£yįćĄ─ĢrķgĪŻ

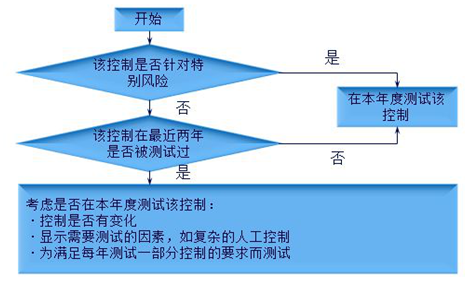

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┐žųŲ£yįćĄ─ĢrķgĄ─║¼┴x

ĪĪĪĪ(Č■)╩ŻėÓŲ┌ķgča│õ£yįćā╚▓┐┐žųŲĢr欫ö┐╝æ]Ą─ę“╦ž

ĪĪĪĪ(╚²)┤_Č©└¹ė├ęįŪ░īÅėŗ½@╚ĪĄ─ėąĻP┐žųŲ▀\ąąėąą¦ąįĄ─īÅėŗūCō■欫ö┐╝æ]Ą─ę“╦ž

ĪĪĪĪ(╦─)ų╝į┌£p▌p╠žäe’LļUĄ─┐žųŲ£yįć

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌░╦š┬’LļUæ¬ī”Ą┌╚²╣Ø┐žųŲ£yįćĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┐žųŲ£yįćĄ─Ģrķg

ĪŠų¬ūR³cĪ┐Ż║┐žųŲ£yįćĄ─Ģrķg

ĪĪĪĪ(ę╗)┐žųŲ£yįćĄ─ĢrķgĄ─║¼┴x

ĪĪĪĪ┐žųŲ£yįćĄ─Ģrķg░³└©ęįŽ┬ā╔éĆĘĮ├µĄ─ā╚╚▌Ż║

ĪĪĪĪ1.║╬ĢrīŹ╩®┐žųŲ£yįć(═©│Żęįžöäšł¾▒Ē╚š×ķ£yįćĄ─Ģrķg³cŻ¼į┌žöäšł¾▒Ē╚šŪ░Ą─£yįćī┘ė┌Ų┌ųą£yįć);

ĪĪĪĪ2.£yįć╦∙ßśī”Ą─┐žųŲ▀mė├Ą─Ģr³c╗“Ų┌ķgĪŻ

ĪĪĪĪ(Č■)╩ŻėÓŲ┌ķgča│õ£yįćā╚▓┐┐žųŲĢr欫ö┐╝æ]Ą─ę“╦ž

ĪĪĪĪ1.įu╣└Ą─šJČ©īė┤╬ųž┤¾Õeł¾’LļUĄ─ųžę¬│╠Č╚ĪŻįu╣└Ą─ųž┤¾Õeł¾’LļUī”žöäšł¾▒ĒĄ─ė░ĒæįĮ┤¾Ż¼ūóāįĢ■ėŗĤąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča│õūCō■įĮČÓ;

ĪĪĪĪ2.į┌Ų┌ųą£yįćĄ─╠žČ©┐žųŲŻ¼ęį╝░ūįŲ┌ųą£yįć║¾░l╔·Ą─ųž┤¾ūāäė;

ĪĪĪĪ3.į┌Ų┌ųąī”ėąĻP┐žųŲ▀\ąąėąą¦ąį½@╚ĪĄ─īÅėŗūCō■Ą─│╠Č╚ĪŻ╚ń╣¹ūóāįĢ■ėŗĤį┌Ų┌ųąī”ėąĻP┐žųŲ▀\ąąėąą¦ąį½@╚ĪĄ─īÅėŗūCō■▒╚▌^│õĘųŻ¼┐╔ęį┐╝æ]▀m«ö£p╔┘ąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča│õūCō■;

ĪĪĪĪ4.╩ŻėÓŲ┌ķgĄ─ķLČ╚ĪŻ╩ŻėÓŲ┌ķgįĮķLŻ¼ūóāįĢ■ėŗĤąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķg┐žųŲ▀\ąąėąą¦Ą─ča│õūCō■įĮČÓ;

ĪĪĪĪ5.į┌ą┼┘ć┐žųŲĄ─╗∙ĄA╔ŽöM┐sąĪīŹ┘|ąį│╠ą“Ą─ĘČć·ĪŻūóāįĢ■ėŗĤī”ŽÓĻP┐žųŲĄ─ą┼┘ć│╠Č╚įĮĖ▀Ż¼ąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča│õūCō■įĮČÓ;

ĪĪĪĪ6.┐žųŲŁhŠ│ĪŻį┌ūóāįĢ■ėŗĤ┐é¾w╔ŽöMą┼┘ć┐žųŲĄ─Ū░╠ߎ┬Ż¼┐žųŲŁhŠ│įĮ▒Ī╚§Ż¼ūóāįĢ■ėŗĤąĶę¬½@╚ĪĄ─╩ŻėÓŲ┌ķgĄ─ča│õūCō■įĮČÓĪŻ

ĪĪĪĪ(╚²)┤_Č©└¹ė├ęįŪ░īÅėŗ½@╚ĪĄ─ėąĻP┐žųŲ▀\ąąėąą¦ąįĄ─īÅėŗūCō■欫ö┐╝æ]Ą─ę“╦ž

ĪĪĪĪ╚ń╣¹┐žųŲį┌▒ŠŲ┌╬┤░l╔·ūā╗»Ż¼ūóāįĢ■ėŗĤį┌┤_Č©└¹ė├ęįŪ░īÅėŗ½@╚ĪĄ─ėąĻP┐žųŲ▀\ąąėąą¦ąįĄ─īÅėŗūCō■╩Ūʱ▀m«öŻ¼ęį╝░į┘┤╬£yįć┐žųŲĄ─ĢrķgķgĖ¶ĢrŻ¼æ¬«ö┐╝æ]Ą─ę“╦ž░³└©Ż║

ĪĪĪĪ1.ā╚▓┐┐žųŲŲõ╦¹ę¬╦žĄ─ėąą¦ąį;

ĪĪĪĪ2.┐žųŲ╠žš„(╚╦╣ż┐žųŲ▀Ć╩Ūūįäė╗»┐žųŲ)«a╔·Ą─’LļU;

ĪĪĪĪ3.ą┼Žó╝╝ągę╗░Ń┐žųŲĄ─ėąą¦ąį;

ĪĪĪĪ4.ė░Ēæā╚▓┐┐žųŲĄ─ųž┤¾╚╦╩┬ūāäė;

ĪĪĪĪ5.ė╔ė┌ŁhŠ│░l╔·ūā╗»Č°╠žČ©┐žųŲ╚▒Ę”ŽÓæ¬ūā╗»ī¦ų┬Ą─’LļU;

ĪĪĪĪ6.ųž┤¾Õeł¾Ą─’LļU║═ī”┐žųŲĄ─ą┼┘ć│╠Č╚ĪŻ

ĪĪĪĪ(╦─)ų╝į┌£p▌p╠žäe’LļUĄ─┐žųŲ£yįć

ĪĪĪĪ1.ī”ė┌ų╝į┌£p▌p╠žäe’LļUĄ─┐žųŲŻ¼▓╗šōįō┐žųŲį┌▒ŠŲ┌╩Ūʱ░l╔·ūā╗»Ż¼ūóāįĢ■ėŗĤČ╝▓╗æ¬ę└┘ćęįŪ░īÅėŗ½@╚ĪĄ─ūCō■ĪŻ

ĪĪĪĪ2.╚ń╣¹┤_Č©įu╣└Ą─šJČ©īė┤╬ųž┤¾Õeł¾’LļU╩Ū╠žäe’LļUŻ¼ŪęūóāįĢ■ėŗĤöMą┼┘ćßśī”╠žäe’LļUĄ─┐žųŲŻ¼─Ū├┤╦∙ėąĻPė┌įō┐žųŲ▀\ąąėąą¦ąįĄ─īÅėŗūCō■▒žĒÜüĒūį«ö─ĻĄ─┐žųŲ£yįćŻ¼ūóāįĢ■ėŗĤ欫öį┌├┐┤╬īÅėŗųąČ╝£yįć▀@ŅÉ┐žųŲĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┐žųŲ£yįćĄ─ąį┘|

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢