¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļUĪŻ

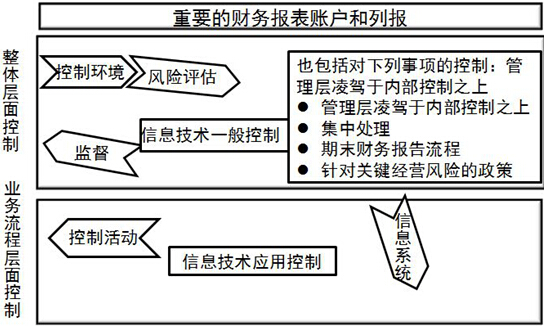

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪ(Č■)įu╣└ųž┤¾Õeł¾’LļUĄ─īÅėŗ│╠ą“

ĪĪĪĪ(╚²)ūRäeā╔éĆīė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪ(╦─)┐žųŲŁhŠ│ī”įu╣└žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ

ĪĪĪĪ(╬Õ)┐žųŲī”įu╣└šJČ©īė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ

ĪĪĪĪ(┴∙)┐╝æ]žöäšł¾▒ĒĄ─┐╔īÅėŗąį

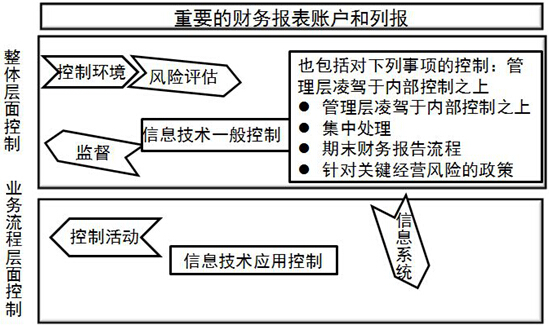

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Ų▀š┬’LļUįu╣└Ą┌╬Õ╣Øįu╣└ųž┤¾Õeł¾’LļUĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪŠų¬ūR³cĪ┐Ż║įu╣└žöäšł¾▒Ēīė┤╬║═šJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪ(ę╗)įu╣└ųž┤¾Õeł¾’LļUĢr┐╝æ]Ą─ę“╦ž

ĪĪĪĪ1.ęčūRäeĄ─’LļU╩Ū╩▓├┤?

ĪĪĪĪ(1)žöäšł¾▒Ēīė┤╬

ĪĪĪĪa.į┤ė┌▒Ī╚§Ą─▒╗īÅėŗå╬╬╗š¹¾wīė├µā╚▓┐┐žųŲ╗“ą┼Žó╝╝ągę╗░Ń┐žųŲ;

ĪĪĪĪb.┼cžöäšł¾▒Ēš¹¾wÅVĘ║ŽÓĻPĄ─╠žäe’LļU;

ĪĪĪĪc.┼c╣▄└Ēīė┴Ķ±{║═╬Ķ▒ūŽÓĻPĄ─’LļUę“╦ž;

ĪĪĪĪd.╣▄└ĒīėįĖęŌĮė╩▄Ą─’LļUŻ¼└²╚ńąĪŲ¾śIę“╚▒Ę”┬Üž¤Ęųļxī¦ų┬Ą─’LļU

ĪĪĪĪš¹¾wīė├µ┐žųŲ┼cśIäš┴„│╠īė├µ┐žųŲĄ─ĻPŽĄ

ĪĪĪĪ(2)šJČ©īė┤╬

ĪĪĪĪa.┼c═Ļš¹ąįĪó£╩┤_ąįĪó┤µį┌╗“ėŗārŽÓĻPĄ─╠žČ©’LļUŻ║

ĪĪĪĪĪ¬Ī¬╩š╚ļĪó┘Mė├║═Ųõ╦¹Į╗ęūŻ╗

ĪĪĪĪĪ¬Ī¬┘~æ¶ėÓŅ~Ż╗

ĪĪĪĪĪ¬Ī¬žöäšł¾▒Ē┼¹┬ČĪŻ

ĪĪĪĪb.┐╔─▄«a╔·ČÓųžÕeł¾Ą─’LļU

ĪĪĪĪ(3)ŽÓĻPā╚▓┐┐žųŲ│╠ą“

ĪĪĪĪa.╠žäe’LļUŻ╗

ĪĪĪĪb.ė├ė┌ŅAĘ└Īó░l¼F╗“£p▌pęčūRäe’LļUĄ─ŪĪ«öįOėŗ▓ół╠ąąĄ─ā╚▓┐┐žųŲ│╠ą“Ż╗

ĪĪĪĪc.āH═©▀^ł╠ąą┐žųŲ£yįćæ¬ī”Ą─’LļU

ĪĪĪĪ2.Õeł¾(ĮŅ~ė░Ēæ)┐╔─▄░l╔·Ą─ęÄ─ŻėąČÓ┤¾?

ĪĪĪĪ(1)žöäšł¾▒Ēīė┤╬

ĪĪĪĪ╩▓├┤╩┬ĒŚ┐╔─▄ī¦ų┬žöäšł¾▒Ēųž┤¾Õeł¾?┐╝æ]╣▄└Ēīė┴Ķ±{Īó╬Ķ▒ūĪó╬┤ŅAŲ┌╩┬╝■║═ęį═∙Įø“×ĪŻ

ĪĪĪĪ(2)šJČ©īė┤╬

ĪĪĪĪ┐╝æ]Ż║

ĪĪĪĪĪ¬Ī¬Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─╣╠ėąąį┘|Ż╗

ĪĪĪĪĪ¬Ī¬╚š│Ż║═└²═Ō╩┬╝■;

ĪĪĪĪĪ¬Ī¬ęį═∙Įø“×

ĪĪĪĪ3.╩┬╝■(’LļU)░l╔·Ą─┐╔─▄ąįėąČÓ┤¾?

ĪĪĪĪ(1)žöäšł¾▒Ēīė┤╬

ĪĪĪĪ┐╝æ]Ż║

ĪĪĪĪĪ¬Ī¬üĒūįĖ▀īėĄ─╗∙š{Ż╗

ĪĪĪĪĪ¬Ī¬╣▄└Ēīė’LļU╣▄└ĒĄ─ĘĮĘ©Ż╗

ĪĪĪĪĪ¬Ī¬▓╔ė├Ą─š■▓▀║═│╠ą“Ż╗

ĪĪĪĪĪ¬Ī¬ęį═∙Įø“×

ĪĪĪĪ(2)šJČ©īė┤╬

ĪĪĪĪ┐╝æ]Ż║

ĪĪĪĪĪ¬Ī¬ŽÓĻPĄ─ā╚▓┐┐žųŲ╗ŅäėŻ╗

ĪĪĪĪĪ¬Ī¬ęį═∙Įø“×

ĪĪĪĪ(3)ŽÓĻPā╚▓┐┐žųŲ│╠ą“

ĪĪĪĪūRäeī”ė┌ĮĄĄ═╩┬╝■░l╔·┐╔─▄ąįĘŪ│ŻĻPµIĄ─╣▄└Ēīė’LļUæ¬ī”ę¬╦žĪŻ

ĪĪĪĪ(Č■)įu╣└ųž┤¾Õeł¾’LļUĄ─īÅėŗ│╠ą“

ĪĪĪĪ1.į┌┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│(░³└©┼c’LļUŽÓĻPĄ─┐žųŲ)Ą─š¹éĆ▀^│╠ųąŻ¼ĮY║Žī”žöäšł¾▒ĒųąĖ„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─┐╝æ]Ż¼ūRäe’LļUĪŻ

ĪĪĪĪ└²╚ńŻ¼▒╗īÅėŗå╬╬╗ę“ŽÓĻPŁhŠ│Ę©ęÄĄ─īŹ╩®ąĶę¬Ė³ą┬įOéõŻ¼┐╔─▄├µ┼RįŁėąįOéõķeų├╗“┘HųĄĄ─’LļU;║Ļė^ĮøØ·Ą─Ą═├į┐╔─▄ŅA╩Šæ¬╩š┘~┐ŅĄ─╗ž╩š┤µį┌å¢Ņ};ĖéĀÄš▀ķ_░lĄ─ą┬«aŲĘ╔Ž╩ąŻ¼┐╔─▄ī¦ų┬▒╗īÅėŗģg╬╗Ą─ų„ꬫaŲĘį┌Č╠Ų┌ā╚▀^ĢrŻ¼ŅA╩Šīó│÷¼F┤µžøĄ°ār║═ķLŲ┌┘Y«a(╚ń╣╠Č©┘Y«aĄ╚)Ą─£pųĄĪŻ

ĪĪĪĪ2.ĮY║Žī”öM£yįćĄ─ŽÓĻP┐žųŲĄ─┐╝æ]Ż¼īóūRäe│÷Ą─’LļU┼cšJČ©īė┤╬┐╔─▄░l╔·Õeł¾Ą─ŅIė“ŽÓ┬ōŽĄĪŻ

ĪĪĪĪ└²╚ńŻ¼õN╩█└¦ļy╩╣«aŲĘĄ─╩ął÷ārĖ±Ž┬ĮĄŻ¼┐╔─▄ī¦ų┬─Ļ─®┤µžø│╔▒ŠĖ▀ė┌Ųõ┐╔ūā¼Fā¶ųĄČ°ąĶę¬ėŗ╠ß┤µžøĄ°ār£╩éõŻ¼▀@’@╩Š┤µžøĄ─ėŗāršJČ©┐╔─▄░l╔·Õeł¾ĪŻ

ĪĪĪĪ3.įu╣└ūRäe│÷Ą─’LļUŻ¼▓óįuārŲõ╩ŪʱĖ³ÅVĘ║Ąž┼cžöäšł¾▒Ēš¹¾wŽÓĻPŻ¼▀MČ°Øōį┌Ąžė░ĒæČÓĒŚšJČ©ĪŻ

ĪĪĪĪ4.┐╝æ]░l╔·Õeł¾Ą─┐╔─▄ąį(░³└©░l╔·ČÓĒŚÕeł¾Ą─┐╔─▄ąį)Ż¼ęį╝░Øōį┌Õeł¾Ą─ųž┤¾│╠Č╚╩ŪʱūŃęįī¦ų┬ųž┤¾Õeł¾ĪŻ

ĪĪĪĪ(╚²)ūRäeā╔éĆīė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪ1.į┌ī”ųž┤¾Õeł¾’LļU▀MąąūRäe║═įu╣└║¾Ż¼ūóāįĢ■ėŗĤ欫ö┤_Č©Ż¼ūRäeĄ─ųž┤¾Õeł¾’LļU╩Ū┼c╠žČ©Ą──│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─šJČ©ŽÓĻPŻ¼▀Ć╩Ū┼cžöäšł¾▒Ēš¹¾wÅVĘ║ŽÓĻPŻ¼▀MČ°ė░ĒæČÓĒŚšJČ©ĪŻ

ĪĪĪĪš¹¾wīė├µ┐žųŲ┼cśIäš┴„│╠īė├µ┐žųŲĄ─ĻPŽĄ(P143łD7-1)

ĪĪĪĪ2.─│ą®ųž┤¾Õeł¾’LļU┐╔─▄┼c╠žČ©Ą──│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─šJČ©ŽÓĻPĪŻ

ĪĪĪĪ└²╚ńŻ¼▒╗īÅėŗå╬╬╗┤µį┌Å═ļsĄ─┬ōĀI╗“║Ž┘YŻ¼▀@ę╗╩┬ĒŚ▒Ē├„ķLŲ┌╣╔ÖÓ═Č┘Y┘~æ¶Ą─šJČ©┐╔─▄┤µį┌ųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪėų╚ńŻ¼▒╗īÅėŗå╬╬╗┤µį┌ųž┤¾Ą─ĻP┬ōĘĮĮ╗ęūŻ¼įō╩┬ĒŚ▒Ē├„ĻP┬ōĘĮ╝░ĻP┬ōĘĮĮ╗ęūĄ─┼¹┬ČšJČ©┐╔─▄┤µį┌ųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪ3.─│ą®ųž┤¾Õeł¾’LļU┐╔─▄┼cžöäšł¾▒Ēš¹¾wÅVĘ║ŽÓĻPŻ¼▀MČ°ė░ĒæČÓĒŚšJČ©ĪŻ

ĪĪĪĪ└²╚ńŻ¼į┌ĮøØ·▓╗ĘĆČ©Ą─ć°╝ę║═Ąžģ^ķ_š╣śIäšĪó┘Y«aĄ─┴„äėąį│÷¼Få¢Ņ}Īóųžę¬┐═æ¶┴„╩¦Īó╚┌┘Y─▄┴”╩▄ĄĮŽ▐ųŲĄ╚Ż¼┐╔─▄ī¦ų┬ūóāįĢ■ėŗĤī”▒╗īÅėŗå╬╬╗Ą─│ų└mĮøĀI─▄┴”«a╔·ųž┤¾ę╔æ]ĪŻ

ĪĪĪĪėų╚ńŻ¼╣▄└Ēīė╚▒Ę”š\ą┼╗“│ą╩▄«É│ŻĄ─ē║┴”┐╔─▄ę²░l╬Ķ▒ū’LļUŻ¼▀@ą®’LļU┼cžöäšł¾▒Ēš¹¾wŽÓĻPĪŻ

ĪĪĪĪ(╦─)┐žųŲŁhŠ│ī”įu╣└žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ

ĪĪĪĪžöäšł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’LļU║▄┐╔─▄į┤ė┌▒Ī╚§Ą─┐žųŲŁhŠ│ĪŻ▒Ī╚§Ą─┐žųŲŁhŠ│ĦüĒĄ─’LļU┐╔─▄ī”žöäšł¾▒Ē«a╔·ÅVĘ║ė░ĒæŻ¼ļyęįŽ▐ė┌─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČŻ¼ūóāįĢ■ėŗĤ欫ö▓╔╚Ī┐é¾wæ¬ī”┤ļ╩®ĪŻ

ĪĪĪĪ└²╚ńŻ¼▒╗īÅėŗå╬╬╗ų╬└ĒīėĪó╣▄└Ēīėī”ā╚▓┐┐žųŲĄ─ųžę¬ąį╚▒Ę”šJūRŻ¼ø]ėąĮ©┴ó▒žę¬Ą─ųŲČ╚║═│╠ą“;╗“╣▄└ĒīėĮøĀI¼F─ŅŲ½ė┌╝ż▀MŻ¼ėų╚▒Ę”īŹ¼F╝ż▀M─┐ś╦Ą─╚╦┴”┘Yį┤Ą╚Ż¼▀@ą®╚▒Ž▌į┤ė┌▒Ī╚§Ą─┐žųŲŁhŠ│Ż¼┐╔─▄ī”žöäšł¾▒Ē«a╔·ÅVĘ║ė░ĒæŻ¼ąĶę¬ūóāįĢ■ėŗĤ▓╔╚Ī┐é¾wæ¬ī”┤ļ╩®ĪŻ

ĪĪĪĪ(╬Õ)┐žųŲī”įu╣└šJČ©īė┤╬ųž┤¾Õeł¾’LļUĄ─ė░Ēæ

ĪĪĪĪ1.į┌įu╣└ųž┤¾Õeł¾’LļUĢrŻ¼ūóāįĢ■ėŗĤ欫öīó╦∙┴╦ĮŌĄ─┐žųŲ┼c╠žČ©šJČ©ŽÓ┬ōŽĄĪŻ

ĪĪĪĪ▀@╩Ūė╔ė┌┐žųŲėąų·ė┌Ę└ų╣╗“░l¼F▓ó╝mš²šJČ©īė┤╬Ą─ųž┤¾Õeł¾ĪŻį┌įu╣└ųž┤¾Õeł¾░l╔·Ą─┐╔─▄ąįĢrŻ¼│²┴╦┐╝æ]┐╔─▄Ą─’LļU═ŌŻ¼▀Ćę¬┐╝æ]┐žųŲī”’LļUĄ─ĄųŽ¹║═ȶųŲū„ė├ĪŻėąą¦Ą─┐žųŲĢ■£p╔┘Õeł¾░l╔·Ą─┐╔─▄ąįŻ¼Č°┐žųŲ▓╗«ö╗“╚▒Ę”┐žųŲŻ¼Õeł¾Š═Ģ■ė╔┐╔─▄ūā│╔¼FīŹĪŻ

ĪĪĪĪ2.┐žųŲ┐╔─▄┼c─│ę╗šJČ©ų▒ĮėŽÓĻPŻ¼ę▓┐╔─▄┼c─│ę╗šJČ©ķgĮėŽÓĻPĪŻĻPŽĄįĮķgĮėŻ¼┐žųŲį┌Ę└ų╣╗“░l¼F▓ó╝mš²šJČ©ųąÕeł¾Ą─ū„ė├įĮąĪĪŻ

ĪĪĪĪ└²╚ńŻ¼õN╩█Įø└Ēī”ĘųĄžģ^Ą─õN╩█ŠW³cĄ─õN╩█Ūķør▀MąąÅ═║╦Ż¼┼cõN╩█╩š╚ļ═Ļš¹ąįĄ─šJČ©ų╗╩ŪķgĮėŽÓĻPĪŻŽÓæ¬ĄžŻ¼įōĒŚ┐žųŲį┌ĮĄĄ═õN╩█╩š╚ļ═Ļš¹ąįšJČ©ųąĄ─Õeł¾’LļUĘĮ├µĄ─ą¦╣¹Ż¼ę¬▒╚┼cįōšJČ©ų▒ĮėŽÓĻPĄ─┐žųŲ(└²╚ńŻ¼īó░lžøå╬┼cķ_Š▀Ą─õN╩█░lŲ▒ŽÓ║╦ī”)Ą─ą¦╣¹▓ŅĪŻ

ĪĪĪĪ3.ūóāįĢ■ėŗĤ┐╔─▄ūRäe│÷ėąų·ė┌Ę└ų╣╗“░l¼F▓ó╝mš²╠žČ©šJČ©░l╔·ųž┤¾Õeł¾Ą─┐žųŲĪŻ

ĪĪĪĪį┌┤_Č©▀@ą®┐žųŲ╩Ūʱ─▄ē“īŹ¼F╔Ž╩÷─┐ś╦ĢrŻ¼ūóāįĢ■ėŗĤ欫öīó┐žųŲ╗Ņäė║═Ųõ╦¹ę¬╦žŠC║Ž┐╝æ]ĪŻ╚ńīóõN╩█║═╩š┐ŅĄ─┐žųŲų├ė┌Ųõ╦∙į┌Ą─┴„│╠║═ŽĄĮyųą┐╝æ]Ż¼ęį┤_Č©Ųõ─▄ʱīŹ¼F┐žųŲ─┐ś╦ĪŻę“×ķå╬éĆĄ─┐žųŲ╗Ņäė(╚ńīó░lžøå╬┼cõN╩█░lŲ▒ŽÓ║╦ī”)▒Š╔Ē▓ó▓╗ūŃęį┐žųŲųž┤¾Õeł¾’LļUŻ¼ų╗ėąČÓĘN┐žųŲ╗Ņäė║═ā╚▓┐┐žųŲĄ─Ųõ╦¹ę¬╦žŠC║Žū„ė├▓┼ūŃęį┐žųŲųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪ4.─│ą®┐žųŲ╗Ņäė┐╔─▄īŻķTßśī”─│ŅÉĮ╗ęū╗“┘~æ¶ėÓŅ~Ą─éĆäešJČ©ĪŻ

ĪĪĪĪ└²╚ńŻ¼▒╗īÅėŗå╬╬╗Į©┴óĄ─Īóęį┤_▒Ż▒P³c╣żū„╚╦åT─▄ē“š²┤_Ąž▒P³c║═ėøõø┤µžøĄ─┐žųŲ╗ŅäėŻ¼ų▒Įė┼c┤µžø┘~æ¶ėÓŅ~Ą─┤µį┌║══Ļš¹ąįšJČ©ŽÓĻPĪŻūóāįĢ■ėŗĤų╗ąĶę¬ī”▒P³c▀^│╠║═│╠ą“▀Mąą┴╦ĮŌŻ¼Š═┐╔ęį┤_Č©┐žųŲ╩Ūʱ─▄ē“īŹ¼F─┐ś╦ĪŻ

ĪĪĪĪ5.ūóāįĢ■ėŗĤ欫ö┐╝æ]ī”ūRäeĄ─Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©īė┤╬Ą─ųž┤¾Õeł¾’LļUėĶęįģR┐é║═įu╣└Ż¼ęį┤_Č©▀Mę╗▓ĮīÅėŗ│╠ą“Ą─ąį┘|ĪóĢrķg░▓┼┼║═ĘČć·ĪŻ

ĪĪĪĪ(┴∙)┐╝æ]žöäšł¾▒ĒĄ─┐╔īÅėŗąį

ĪĪĪĪ1.ūóāįĢ■ėŗĤ┐╔─▄ī”žöäšł¾▒ĒĄ─┐╔īÅėŗąį«a╔·æčę╔

ĪĪĪĪūóāįĢ■ėŗĤį┌┴╦ĮŌ▒╗īÅėŗå╬╬╗ā╚▓┐┐žųŲ║¾Ż¼┐╔─▄ī”▒╗īÅėŗå╬╬╗žöäšł¾▒ĒĄ─┐╔īÅėŗąį«a╔·æčę╔ĪŻ

ĪĪĪĪ└²╚ńŻ¼ī”▒╗īÅėŗå╬╬╗Ģ■ėŗėøõøĄ─┐╔┐┐ąį║═ĀŅørĄ─ō·ą─┐╔─▄Ģ■╩╣ūóāįĢ■ėŗĤšJ×ķ┐╔─▄║▄ļy½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■Ż¼ęįų¦│ųī”žöäšł¾▒Ē░l▒ĒęŌęŖĪŻį┘╚ńŻ¼╣▄└Ēīėć└ųž╚▒Ę”š\ą┼Ż¼ūóāįĢ■ėŗĤšJ×ķ╣▄└Ēīėį┌žöäšł¾▒Ēųąū÷│÷╠ō╝┘ĻÉ╩÷Ą─’LļUĖ▀ĄĮ¤oĘ©▀MąąīÅėŗĄ─│╠Č╚ĪŻ

ĪĪĪĪ2.╚ń╣¹═©▀^ī”ā╚▓┐┐žųŲĄ─┴╦ĮŌ░l¼FŽ┬┴ąŪķørŻ¼▓óī”žöäšł¾▒ĒŠų▓┐╗“š¹¾wĄ─┐╔īÅėŗąį«a╔·ę╔å¢Ż¼ūóāįĢ■ėŗĤ欫ö┐╝æ]│÷Š▀▒Ż┴¶ęŌęŖ╗“¤oĘ©▒Ē╩ŠęŌęŖĄ─īÅėŗł¾ĖµŻ║

ĪĪĪĪ(1)▒╗īÅėŗå╬╬╗Ģ■ėŗėøõøĄ─ĀŅør║═┐╔┐┐ąį┤µį┌ųž┤¾å¢Ņ}Ż¼▓╗─▄½@╚Ī│õĘųĪó▀m«öĄ─īÅėŗūCō■ęį░l▒Ē¤o▒Ż┴¶ęŌęŖ;

ĪĪĪĪ(2)ī”╣▄└ĒīėĄ─š\ą┼┤µį┌ć└ųžę╔æ]ĪŻ▒žę¬ĢrŻ¼ūóāįĢ■ėŗĤ欫ö┐╝æ]ĮŌ│²śIäš╝sČ©ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║į┌š¹¾wīė├µ║═śIäš┴„│╠īė├µ┴╦ĮŌā╚▓┐┐žųŲ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢