¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

Öz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄ

2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Öz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Öz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷Ą┌╬Õ╣Ø(ji©”)īÅėŗ’L(f©źng)ļUĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³cō▄Ż║▒Š┐╝³c2011─Ļ║═2012─Ļ│÷▀^ČÓĄ└å╬▀xŅ}║═ČÓ▀xŅ}Ż¼╩Ū┐═ė^Ņ}Ą─│Ż┐╝³cŻ¼┐╝╔·æ¬(y©®ng)╩ņŠÜšŲ╬šĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪę╗Īó┼cīÅėŗ’L(f©źng)ļU─Żą═ŽÓĻP(gu©Īn)Ą─╗∙▒ŠĖ┼─Ņ

ĪĪĪĪČ■Īóįu╣└ā╔éĆīė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

ĪĪĪĪ╚²ĪóÖz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Öz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄ

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Öz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄ

ĪĪĪĪę╗Īó┼cīÅėŗ’L(f©źng)ļU─Żą═ŽÓĻP(gu©Īn)Ą─╗∙▒ŠĖ┼─Ņ

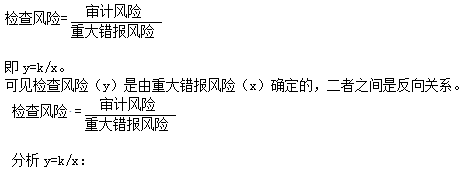

ĪĪĪĪīÅėŗ’L(f©źng)ļU─Żą═蹊┐║═ėæšōĄ─╩ŪīÅėŗ’L(f©źng)ļUĪóųž┤¾Õeł¾’L(f©źng)ļU║═Öz▓ķ’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄŻ¼īÅėŗ’L(f©źng)ļU╚ĪøQė┌ųž┤¾Õeł¾’L(f©źng)ļU║═Öz▓ķ’L(f©źng)ļUŻ¼╝┤īÅėŗ’L(f©źng)ļU=ųž┤¾Õeł¾’L(f©źng)ļUĪ┴Öz▓ķ’L(f©źng)ļUĪŻ

ĪĪĪĪ1.īÅėŗ’L(f©źng)ļU╩ŪųĖ«öžöäš(w©┤)ł¾▒Ē┤µį┌ųž┤¾Õeł¾ĢrŻ¼ūóāįĢ■ėŗĤ░l(f©Ī)▒Ē▓╗ŪĪ«öīÅėŗęŌęŖĄ─┐╔─▄ąįĪŻ

ĪĪĪĪ2.ųž┤¾Õeł¾’L(f©źng)ļU╩ŪųĖžöäš(w©┤)ł¾▒Ēį┌īÅėŗŪ░┤µį┌ųž┤¾Õeł¾Ą─┐╔─▄ąįĪŻ

ĪĪĪĪ3.Öz▓ķ’L(f©źng)ļU╩ŪųĖ╚ń╣¹┤µį┌─│ę╗Õeł¾Ż¼įōÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾┐╔─▄╩Ūųž┤¾Ą─Ż¼ūóāįĢ■ėŗĤ×ķīóīÅėŗ’L(f©źng)ļUĮĄų┴┐╔Įė╩▄Ą─Ą═╦«ŲĮČ°īŹ╩®│╠ą“║¾ø]ėą░l(f©Ī)¼F(xi©żn)▀@ĘNÕeł¾Ą─’L(f©źng)ļUĪŻ

ĪĪĪĪīÅėŗ’L(f©źng)ļU=ųž┤¾Õeł¾’L(f©źng)ļUĪ┴Öz▓ķ’L(f©źng)ļU(¼F(xi©żn)┤·)

ĪĪĪĪīÅėŗ’L(f©źng)ļU=╣╠ėą’L(f©źng)ļUĪ┴┐žųŲ’L(f©źng)ļUĪ┴Öz▓ķ’L(f©źng)ļU(é„Įy(t©»ng))

ĪĪĪĪ4.╣╠ėą’L(f©źng)ļU╩ŪųĖį┌┐╝æ]ŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲų«Ū░Ż¼─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ──│ę╗šJČ©ęūė┌░l(f©Ī)╔·Õeł¾(įōÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾┐╔─▄╩Ūųž┤¾Ą─)Ą─┐╔─▄ąįĪŻ

ĪĪĪĪ5.┐žųŲ’L(f©źng)ļU╩ŪųĖ─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ──│ę╗šJČ©░l(f©Ī)╔·Õeł¾Ż¼įōÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾╩Ūųž┤¾Ą─Ż¼Ą½ø]ėą▒╗ā╚(n©©i)▓┐┐žųŲ╝░ĢrĘ└ų╣╗“░l(f©Ī)¼F(xi©żn)▓ó╝mš²Ą─┐╔─▄ąįĪŻ

ĪĪĪĪČ■Īóįu╣└ā╔éĆīė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

ĪĪĪĪ1.ųž┤¾Õeł¾’L(f©źng)ļU┼c▒╗īÅėŗå╬╬╗Ą─’L(f©źng)ļUŽÓĻP(gu©Īn)Ż¼Ūę¬Ü┴ó┤µį┌ė┌žöäš(w©┤)ł¾▒ĒĄ─īÅėŗųąĪŻ

ĪĪĪĪ2.ūóāįĢ■ėŗĤį┌įO(sh©©)ėŗīÅėŗ│╠ą“ęį┤_Č©žöäš(w©┤)ł¾▒Ēš¹¾w╩Ūʱ┤µį┌ųž┤¾Õeł¾ĢrŻ¼æ¬(y©®ng)«öÅ─žöäš(w©┤)ł¾▒Ēīė┤╬║═Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©īė┤╬ĘĮ├µ┐╝æ]ųž┤¾Õeł¾’L(f©źng)ļUĪŻ

ĪĪĪĪ3.žöäš(w©┤)ł¾▒Ēīė┤╬ųž┤¾Õeł¾’L(f©źng)ļU┼cžöäš(w©┤)ł¾▒Ēš¹¾w┤µį┌ÅVĘ║┬ō(li©ón)ŽĄŻ¼╩▄▒╗īÅėŗå╬╬╗┐žųŲŁh(hu©ón)Š│Ą─ė░ĒæŻ¼┐╔─▄ė░ĒæČÓĒŚšJČ©Ż¼Ą½ļyęįĮńČ©ė┌─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČĄ─Š▀¾wšJČ©ĪŻ

ĪĪĪĪ4.šJČ©īė┤╬ųž┤¾Õeł¾’L(f©źng)ļU┼cĖ„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©ėąĻP(gu©Īn)Ż¼ėąų·ė┌ūóāįĢ■ėŗĤ┤_Č©šJČ©īė┤╬╔ŽīŹ╩®Ą─▀Mę╗▓ĮīÅėŗ│╠ą“Ą─ąį┘|(zh©¼)ĪóĢrķg░▓┼┼║═ĘČć·ĪŻ

ĪĪĪĪ╚²ĪóÖz▓ķ’L(f©źng)ļU┼cųž┤¾Õeł¾’L(f©źng)ļUĄ─Ę┤Ž“ĻP(gu©Īn)ŽĄ

ĪĪĪĪ1.Öz▓ķ’L(f©źng)ļUĄ─┤_Č©

ĪĪĪĪĖ∙ō■(j©┤)īÅėŗ’L(f©źng)ļU─Żą═Ż¼īÅėŗ’L(f©źng)ļU=ųž┤¾Õeł¾’L(f©źng)ļUĪ┴Öz▓ķ’L(f©źng)ļUŻ¼ūóāįĢ■ėŗĤ═©▀^’L(f©źng)ļUįu╣└│╠ą“(7.2)┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁh(hu©ón)Š│(7.3+7.4)įu╣└ųž┤¾Õeł¾’L(f©źng)ļU(ė├x▒Ē╩Š) (7.5) Ż¼į┌╝╚Č©Ą─īÅėŗ’L(f©źng)ļU╦«ŲĮŽ┬Ż¼Öz▓ķ’L(f©źng)ļU(ė├y▒Ē╩Š)×ķŻ║

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷╗∙ĄA(ch©│)┐╝³cģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷╦╝ŠSī¦(d©Żo)łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2014ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║▒Ż│ų┬ÜśI(y©©)æčę╔

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĄ┌Č■š┬īÅėŗėŗäØĖ▀Ņl┐╝³cÜw╝{

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢