¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║Ńyąą┤µ┐ŅīÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įć¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║Ńyąą┤µ┐ŅīÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Š▀¾wīÅėŗ─┐ś╦┼cžøÄ┼┘YĮ(Ńyąą┤µ┐Ņ)ĒŚ─┐ŽÓĻPšJČ©

ĪĪĪĪ(Č■)Š▀¾wīÅėŗ─┐ś╦┼cžøÄ┼┘YĮ(Ńyąą┤µ┐Ņ)ŽÓĻPšJČ©Ą─īŹ┘|ąį│╠ą“

ĪĪĪĪ(╚²)╚ĪĄ├▓óÖz▓ķŃyąąī”┘~å╬║═Ńyąą┤µ┐ŅėÓŅ~š{╣Ø▒Ē

ĪĪĪĪ(╦─)║»ūCŃyąą┤µ┐ŅėÓŅ~

ĪĪĪĪ

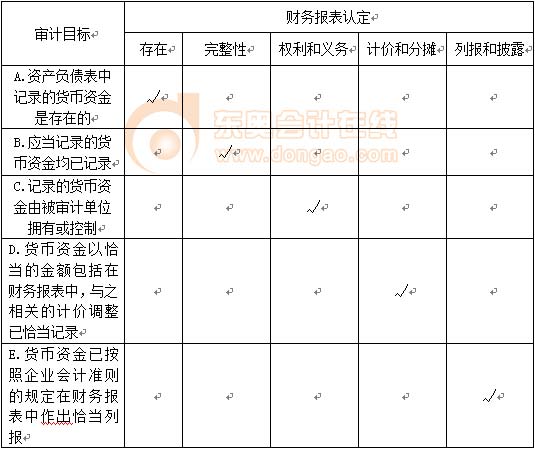

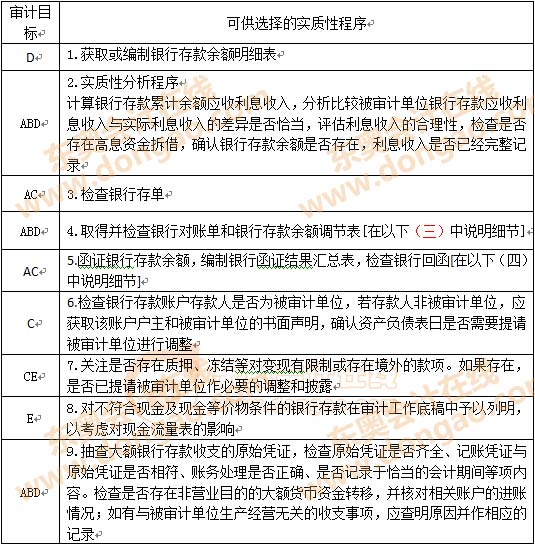

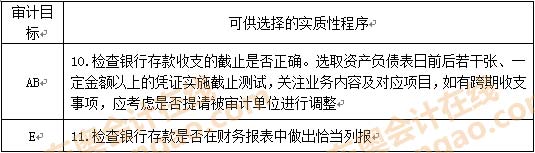

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«Č■š┬žøÄ┼┘YĮĄ─īÅėŗĄ┌╚²╣ØŃyąą┤µ┐ŅīÅėŗĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Ńyąą┤µ┐ŅīÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

ĪŠų¬ūR³cĪ┐Ż║Ńyąą┤µ┐ŅīÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

ĪĪĪĪ(ę╗)Š▀¾wīÅėŗ─┐ś╦┼cžøÄ┼┘YĮ(Ńyąą┤µ┐Ņ)ĒŚ─┐ŽÓĻPšJČ©

ĪĪĪĪ

ĪĪĪĪ(Č■)Š▀¾wīÅėŗ─┐ś╦┼cžøÄ┼┘YĮ(Ńyąą┤µ┐Ņ)ŽÓĻPšJČ©Ą─īŹ┘|ąį│╠ą“

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(╚²)╚ĪĄ├▓óÖz▓ķŃyąąī”┘~å╬║═Ńyąą┤µ┐ŅėÓŅ~š{╣Ø▒Ē

ĪĪĪĪ1.─┐Ą─

ĪĪĪĪ╚ĪĄ├▓óÖz▓ķŃyąą┤µ┐Ņī”┘~å╬║═Ńyąą┤µ┐ŅėÓŅ~š{╣Ø▒ĒĄ──┐Ą─╩Ū×ķ┴╦ūCīŹ┘Y«ažōé∙▒Ēųą╦∙┴ąŃyąą┤µ┐Ņ╩Ūʱ┤µį┌ĪŻ

ĪĪĪĪ2.ę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤ欫ö┤_šJ▒╗īÅėŗå╬╬╗╩ŪʱĖ∙ō■▓╗═¼Ńyąą┘~æ¶╝░žøÄ┼ĘNŅÉĘųäeŠÄųŲŃyąą┤µ┐ŅėÓŅ~š{╣Ø▒ĒĪŻ

ĪĪĪĪ3.Öz▓ķš{╣Ø╩┬ĒŚĄ─ā╚╚▌

ĪĪĪĪ(1)Öz▓ķ╩Ūʱ┤µį┌┐ńŲ┌╩šų¦║═┐ńąą▐D┘~Ą─š{╣Ø╩┬ĒŚĪŻŠÄųŲ┐ńąą▐D┘~śIäš├„╝Ü▒ĒŻ¼Öz▓ķ┐ńąą▐D┘~śIäš╩Ūʱ═¼Ģrī”æ¬▐D╚ļ║═▐D│÷Ż¼╬┤į┌═¼ę╗Ų┌ķg═Ļ│╔Ą─▐D┘~śIäš╩ŪʱĘ┤ė│į┌Ńyąą┤µ┐ŅėÓŅ~š{╣Ø▒ĒĄ─š{š¹╩┬ĒŚųą

ĪĪĪĪ(2)Öz▓ķ┤¾Ņ~į┌═Š┤µ┐Ņ║═╬┤ĖČŲ▒ō■

ĪĪĪĪó┘Öz▓ķį┌═Š┤µ┐ŅĄ─╚šŲ┌Ż¼▓ķ├„░l╔·į┌═Š┤µ┐ŅĄ─Š▀¾wįŁę“Ż¼ūĘ▓ķŲ┌║¾Ńyąąī”┘~å╬┤µ┐Ņėøõø╚šŲ┌Ż¼┤_Č©▒╗īÅėŗå╬╬╗┼cŃyąąėø┘~Ģrķg▓Ņ«É╩Ūʱ║Ž└ĒŻ¼┤_Č©į┌┘Y«ažōé∙▒Ē╚š╩ŪʱąĶ╠ßšł▒╗īÅėŗå╬╬╗▀Mąą▀m«öš{š¹;

ĪĪĪĪó┌Öz▓ķ▒╗īÅėŗå╬╬╗Ą─╬┤ĖČŲ▒ō■├„╝ÜŪÕå╬Ż¼▓ķ├„▒╗īÅėŗå╬╬╗╬┤╝░Ģr╚ļ┘~Ą─įŁę“Ż¼┤_Č©┘~▓ŠėøõøĢrķg═Ēė┌Ńyąąī”┘~å╬Ą─╚šŲ┌╩Ūʱ║Ž└Ē;

ĪĪĪĪó█Öz▓ķ▒╗īÅėŗå╬╬╗╬┤ĖČŲ▒ō■├„╝ÜŪÕå╬ųąėąėøõøŻ¼Ą½Įžų┴┘Y«ažōé∙▒Ē╚šŃyąąī”┘~å╬¤oėøõøŪęĮŅ~▌^┤¾Ą─╬┤ĖČŲ▒ō■Ż¼½@╚ĪŲ▒ō■ŅI╚Ī╚╦Ą─Ģ°├µšf├„Ż¼┤_šJ┘Y«ažōé∙▒Ē╚š╩ŪʱąĶę¬▀Mąąš{š¹;

ĪĪĪĪó▄Öz▓ķ┘Y«ažōé∙▒Ē╚š║¾Ńyąąī”┘~å╬╩Ūʱ═Ļš¹Ąžėøõø┴╦š{╣Ø╩┬ĒŚųąŃyąą╬┤ĖČŲ▒ō■ĮŅ~ĪŻ

ĪĪĪĪ(╦─)║»ūCŃyąą┤µ┐ŅėÓŅ~

ĪĪĪĪ1Īó║»ūCĄ─▒žę¬ąį

ĪĪĪĪūóāįĢ■ėŗĤ欫öī”Ńyąą┤µ┐Ņ(░³└©┴ŃėÓŅ~┘~æ¶║═į┌▒ŠŲ┌ā╚ūóõNĄ─┘~æ¶)ĪóĮĶ┐Ņ╝░┼cĮ╚┌ÖCśŗ═∙üĒĄ─Ųõ╦¹ųžę¬ą┼ŽóīŹ╩®║»ūC│╠ą“Ż¼│²ĘŪėą│õĘųūCō■▒Ē├„─│ę╗Ńyąą┤µ┐ŅĪóĮĶ┐Ņ╝░┼cĮ╚┌ÖCśŗ═∙üĒĄ─Ųõ╦¹ųžę¬ą┼Žóī”žöäšł¾▒Ē▓╗ųžę¬Ūę┼cų«ŽÓĻPĄ─ųž┤¾Õeł¾’LļU║▄Ą═ĪŻ

ĪĪĪĪ╚ń╣¹▓╗ī”▀@ą®ĒŚ─┐īŹ╩®║»ūC│╠ą“Ż¼ūóāįĢ■ėŗĤ欫öį┌īÅėŗ╣żū„ĄūĖÕųąšf├„└Ēė╔ĪŻ

ĪĪĪĪ2.║»ūCĄ──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤī”Ńyąą┤µ┐Ņ║»ūCĄ──┐Ą─╩Ū×ķ┴╦½@╚ĪūCō■ūCīŹ┘Y«ažōé∙▒Ēųą╦∙┴ąŃyąą┤µ┐Ņ╩Ūʱ┤µį┌Ż¼┴╦ĮŌŲ¾śIŪĘŃyąąĄ─é∙äšŪķør║═Ų¾śI╬┤╚ļ┘~Ą─ŃyąąĮĶ┐Ņęį╝░╬┤┼¹┬ČĄ─╗“ėąžōé∙ĪŻ

ĪĪĪĪ3.║»ūCĄ─ī”Ž¾

ĪĪĪĪŃyąą┤µ┐Ņ(░³└©┴ŃėÓŅ~┘~æ¶║═į┌▒ŠŲ┌ā╚ūóõNĄ─┘~æ¶)ĪóĮĶ┐Ņ╝░┼cĮ╚┌ÖCśŗ═∙üĒĄ─Ųõ╦¹ųžę¬ą┼ŽóĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³c:Äņ┤µ¼FĮīÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³c:’LļUįu╣└įāå¢│╠ą“

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢