¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║æ¬╩š┘~┐ŅĄ─īŹ┘|(zh©¼)ąį│╠ą“

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įć¼F(xi©żn)ļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║æ¬╩š┘~┐ŅĄ─īŹ┘|(zh©¼)ąį│╠ą“ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

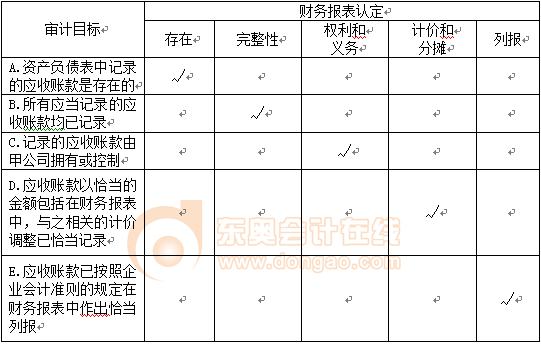

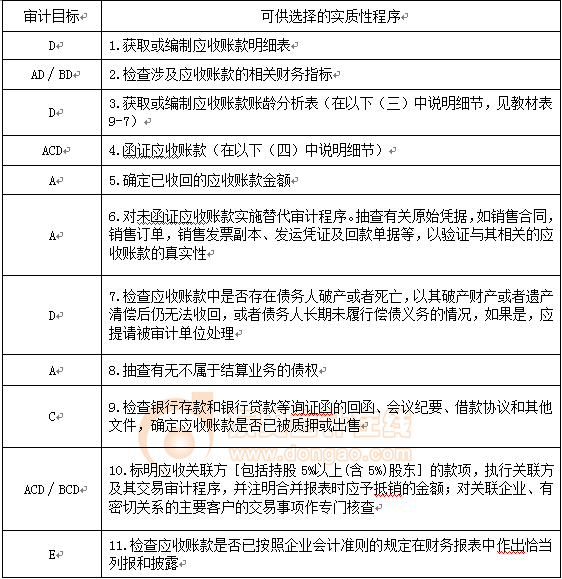

ĪĪĪĪ(ę╗)īÅėŗ─┐ś╦┼cšJČ©ī”æ¬ĻP(gu©Īn)ŽĄ▒Ē

ĪĪĪĪ(Č■)īÅėŗ─┐ś╦┼cīÅėŗ│╠ą“?q©▒)”æ¬ĻP(gu©Īn)ŽĄ▒Ē

ĪĪĪĪ(╚²)æ¬╩š┘~┐Ņ┘~²gĘų╬÷

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Š┼š┬õN╩█┼c╩š┐Ņ裣h(hu©ón)Ą─īÅėŗĄ┌╚²╣Ø(ji©”)õN╩█┼c╩š┐Ņ裣h(hu©ón)Ą─īŹ┘|(zh©¼)ąį│╠ą“Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║æ¬╩š┘~┐ŅĄ─īŹ┘|(zh©¼)ąį│╠ą“

ĪŠų¬ūR³cĪ┐Ż║æ¬╩š┘~┐ŅĄ─īŹ┘|(zh©¼)ąį│╠ą“

ĪĪĪĪ(ę╗)īÅėŗ─┐ś╦┼cšJČ©ī”æ¬ĻP(gu©Īn)ŽĄ▒Ē

ĪĪĪĪ

ĪĪĪĪ(Č■)īÅėŗ─┐ś╦┼cīÅėŗ│╠ą“?q©▒)”æ¬ĻP(gu©Īn)ŽĄ▒Ē

ĪĪĪĪ

ĪĪĪĪ(╚²)æ¬╩š┘~┐Ņ┘~²gĘų╬÷

ĪĪĪĪ1.½@╚Ī╗“ŠÄųŲæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒ĒŻ¼ęį▒Ń┴╦ĮŌæ¬╩š┘~┐ŅĄ─┐╔╩š╗žąį;

ĪĪĪĪ2.£yįćæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒Ēėŗ╦ŃĄ─£╩┤_ąįŻ¼▓óīóæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒ĒųąĄ─║ŽėŗöĄ(sh©┤)┼cæ¬╩š┘~┐Ņ┐éĘųŅÉ┘~ėÓŅ~ŽÓ▒╚▌^Ż¼▓óš{(di©żo)▓ķųž┤¾š{(di©żo)╣Ø(ji©”)ĒŚ─┐;

ĪĪĪĪ3.Öz▓ķįŁ╩╝æ{ūCŻ¼╚ńõN╩█░l(f©Ī)Ų▒Īó▀\▌öėøõøĄ╚Ż¼£yįć┘~²gäØĘųĄ─£╩┤_ąįĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA(ch©│)┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³c:ĀIśI(y©©)╩š╚ļĄ─īŹ┘|(zh©¼)ąį│╠ą“

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĄ┌Š┼š┬õN╩█┼c╩š┐Ņ裣h(hu©ón)╗∙ĄA(ch©│)┐╝³cģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢