¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┴╦ĮŌõN╩█┼c╩š┐Ņ裣hĄ─ų„꬜Iäš┴„│╠

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įć¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┴╦ĮŌõN╩█┼c╩š┐Ņ裣hĄ─ų„꬜Iäš┴„│╠ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ▓╗═¼ąąśIŅÉą═Ą─ų„ę¬╩š╚ļüĒį┤

ĪĪĪĪ

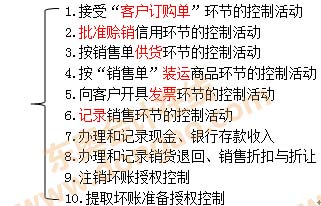

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Š┼š┬õN╩█┼c╩š┐Ņ裣hĄ─īÅėŗĄ┌ę╗╣ØõN╩█┼c╩š┐Ņ裣hĄ─╠ž³cĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┴╦ĮŌõN╩█┼c╩š┐Ņ裣hĄ─ų„꬜Iäš┴„│╠

ĪŠų¬ūR³cĪ┐Ż║┴╦ĮŌõN╩█┼c╩š┐Ņ裣hĄ─ų„꬜Iäš┴„│╠

ĪĪĪĪ

ĪĪĪĪ1.Įė╩▄Ī░┐═æ¶ėå┘Åå╬Ī▒Łh╣ØĄ─┐žųŲ╗Ņäė

ĪĪĪĪ(1)õN╩█śIäšåTĮė╩▄Ī░┐═æ¶ėå┘Åå╬Ī▒;

ĪĪĪĪ(2)õN╩█Įø└Ēī”Ī░┐═æ¶ėå┘Åå╬Ī▒╩┌ÖÓīÅ┼·;

ĪĪĪĪ(3)õN╩█å╬╣▄└Ē▓┐ķTĖ∙ō■īÅ┼·║¾Ą─Ī░┐═æ¶ėå┘Åå╬Ī▒ŠÄųŲ▀B└mŠÄ╠¢Ą─Ī░õN╩█å╬Ī▒ĪŻ

ĪĪĪĪ2.┼·£╩┘dõNą┼ė├Łh╣ØĄ─┐žųŲ╗Ņäė

ĪĪĪĪ(1)ą┼ė├▓┐ķTĮø└Ē░┤šš▒Šå╬╬╗┘dõNš■▓▀▀Mąąą┼ė├┼·£╩Ż¼Å═║╦Ī░┐═æ¶ėå┘Åå╬Ī▒Ż¼▓óį┌Ī░õN╩█å╬Ī▒╔Ž║×ūų;

ĪĪĪĪ(2)ī”ė┌│¼▀^╝╚Č©ą┼ė├š■▓▀ęÄČ©ĘČć·Ą─╠ž╩ŌõN╩█Į╗ęūŻ¼Ų¾śI欫ö▀MąąĪ░╝»¾wøQ▓▀Ī▒;

ĪĪĪĪ(3)ą┼ė├┼·£╩Ą──┐Ą─╩Ū×ķ┴╦ĮĄĄ═ē─┘~’LļUŻ¼ė╔ą┼ė├╣▄└Ē▓┐ķTžōž¤;

ĪĪĪĪ(4)ą┼ė├╣▄└Ē▓┐ķT┼cõN╩█▓┐ķT▓╗─▄╩Ū═¼ę╗éĆ▓┐ķTŻ¼ę¬īŹ╩®┬Üž¤ĘųļxĪŻ

ĪĪĪĪ3.░┤õN╩█å╬╣®žøŁh╣ØĄ─┐žųŲ╗Ņäė

ĪĪĪĪ(1)é}Äņ▓┐ķTĖ∙ō■ęč┼·£╩Ą─Ī░õN╩█å╬Ī▒╣®žø;

ĪĪĪĪ(2)é}Äņ▓┐ķTŠÄųŲ▀B└mŠÄ╠¢Ą─Ī░│÷Äņå╬Ī▒ĪŻ

ĪĪĪĪ4.░┤Ī░õN╩█å╬Ī▒čb▀\žø╬’Łh╣ØĄ─┐žųŲ╗Ņäė

ĪĪĪĪ(1)░l▀\▓┐ķT░┤Įø┼·£╩Ą─Ī░õN╩█å╬Ī▒čb▀\žø╬’;

ĪĪĪĪ(2)░l▀\▓┐ķT┼cé}Äņ▓┐ķTĄ─┬Üž¤æ¬«öĘųļxĪŻ

ĪĪĪĪ5.Ž“┐═æ¶ķ_Š▀░lŲ▒Łh╣ØĄ─┐žųŲ╗Ņäė

ĪĪĪĪ×ķ┴╦ĮĄĄ═ķ_Š▀░lŲ▒▀^│╠ųą│÷¼F▀z┬®ĪóųžÅ═ĪóÕeš`ėŗār╗“Ųõ╦¹▓ŅÕeĄ─’LļUŻ¼æ¬įO┴óęįŽ┬Ą─┐žųŲ│╠ą“Ż║

ĪĪĪĪ(1)ķ_Š▀┘~å╬▓┐ķT┬ÜåTį┌ŠÄųŲ├┐ÅłõN╩█░lŲ▒ų«Ū░Ż¼¬Ü┴óÖz▓ķ╩Ūʱ┤µį┌Ī░░l▀\æ{ūCĪ▒║═ŽÓæ¬Ą─Įø┼·£╩Ą─Ī░õN╩█å╬Ī▒;

ĪĪĪĪ(2)ę└ō■ęč╩┌ÖÓ┼·£╩Ą─╔╠ŲĘār─┐▒Ēķ_Š▀õN╩█░lŲ▒;

ĪĪĪĪ(3)¬Ü┴óÖz▓ķõN╩█░lŲ▒ėŗār║═ėŗ╦ŃĄ─š²┤_ąį;

ĪĪĪĪ(4)īó░l▀\æ{ūC╔ŽĄ─╔╠ŲĘ┐éöĄ┼cŽÓī”æ¬Ą─õN╩█░lŲ▒╔ŽĄ─╔╠ŲĘ┐éöĄ▀Mąą▒╚▌^ĪŻ

ĪĪĪĪ6.ėøõøõN╩█Łh╣ØĄ─┐žųŲ╗Ņäė

ĪĪĪĪėøõøõN╩█Ą─┐žųŲ│╠ą“░³└©ęįŽ┬ā╚╚▌Ż║

ĪĪĪĪ(1)ų╗ę└ō■ĖĮėąėąą¦Ī░čb▀\æ{ūCĪ▒ĪóĪ░õN╩█å╬Ī▒Ą─õN╩█░lŲ▒ėøõøõN╩█śIäš;

ĪĪĪĪ(2)┐žųŲ╦∙ėą╩┬Ž╚▀B└mŠÄ╠¢Ą─õN╩█░lŲ▒;

ĪĪĪĪ(3)¬Ü┴óÖz▓ķęč╠Ä└ĒõN╩█░lŲ▒╔ŽĄ─õN╩█ĮŅ~┼cĢ■ėŗėøõøĮŅ~Ą─ę╗ų┬ąį;

ĪĪĪĪ(4)ėøõøõN╩█Ą─┬Üž¤æ¬┼c╠Ä└ĒõN╩█Į╗ęūĄ─Ųõ╦¹╣”─▄ŽÓĘųļx;

ĪĪĪĪ(5)ī”ėøõø▀^│╠ųą╦∙╔µ╝░Ą─ėąĻPėøõøĄ─Įėė|ėĶęįŽ▐ųŲŻ¼ęį£p╔┘╬┤Įø╩┌ÖÓ┼·£╩Ą─ėøõø░l╔·;

ĪĪĪĪ(6)Č©Ų┌¬Ü┴óÖz▓ķæ¬╩š┘~┐ŅĄ─├„╝Ü┘~┼c┐é┘~Ą─ę╗ų┬ąį;

ĪĪĪĪ(7)Č©Ų┌Ž“┐═æ¶╝─╦═ī”┘~å╬Ż¼▓óę¬Ū¾┐═æ¶īó╚╬║╬└²═ŌŪķørų▒ĮėŽ“ųĖČ©Ą─╬┤ł╠ąą╗“ėøõøõN╩█Į╗ęūĄ─Ģ■ėŗų„╣▄ł¾ĖµĪŻ

ĪĪĪĪ7.▐k└Ē║═ėøõø¼FĮĪóŃyąą┤µ┐Ņ╩š╚ļ

ĪĪĪĪ8.▐k└Ē║═ėøõøõNžø═╦╗žĪóõN╩█š█┐█┼cš█ūī

ĪĪĪĪ9.ūóõNē─┘~╩┌ÖÓ┐žųŲ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĄ┌┴∙š┬īÅėŗ╣żū„ĄūĖÕ┤ę╔Š½▀xģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║õN╩█Į╗ęūĄ─ā╚▓┐┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢