¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┴╦ĮŌ┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲĄ─║¼┴x

ĪĪĪĪ(Č■)×ķīŹ(sh©¬)¼F(xi©żn)žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┐╔┐┐ąį─┐ś╦(bi©Īo)įO(sh©©)ėŗ(j©¼)║═īŹ(sh©¬)╩®Ą─┐žųŲ

ĪĪĪĪ(╚²)Ųõ╦¹┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Ų▀š┬’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└Ą┌╦─╣Ø(ji©”)┴╦ĮŌā╚(n©©i)▓┐┐žųŲĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲ

ĪĪĪĪ(ę╗)┴╦ĮŌ┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲĄ─║¼┴x

ĪĪĪĪā╚(n©©i)▓┐┐žųŲĄ──┐ś╦(bi©Īo)ų╝į┌║Ž└Ē▒ŻūCžö(c©ói)äš(w©┤)ł¾(b©żo)ģ╠Ą─┐╔┐┐ąįĪóĮø(j©®ng)ĀI(y©¬ng)Ą─ą¦┬╩║═ą¦╣¹ęį╝░ī”(du©¼)Ę©┬╔Ę©ęÄ(gu©®)Ą─ū±╩žĪŻ

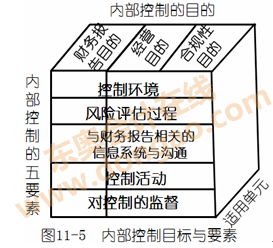

ĪĪĪĪĪŠŽÓĻP(gu©Īn)šf(shu©Ł)├„1Ī┐Ė∙ō■(j©┤)īÅėŗ(j©¼)£╩(zh©│n)ätī”(du©¼)ā╚(n©©i)▓┐┐žųŲĄ─Č©┴xŻ¼ā╚(n©©i)▓┐┐žųŲĄ──┐ś╦(bi©Īo)║═ę¬╦ž╚ńłD11-5╦∙╩ŠŻ║

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)Ą──┐ś╦(bi©Īo)╩Ūī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩Ūʱ▓╗┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)░l(f©Ī)▒ĒīÅėŗ(j©¼)ęŌęŖ(ji©żn)Ż¼▒M╣▄ę¬Ū¾ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ųą┐╝æ]┼cžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŠÄųŲŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲŻ¼Ą½─┐Ą─▓óĘŪī”(du©¼)▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐┐žųŲĄ─ėąą¦ąį░l(f©Ī)▒ĒīÅėŗ(j©¼)ęŌęŖ(ji©żn)ĪŻ

ĪĪĪĪę“┤╦Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤąĶę¬┴╦ĮŌ║═įu(p©¬ng)ār(ji©ż)Ą─ā╚(n©©i)▓┐┐žųŲų╗╩Ū┼cžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲŻ¼▓óĘŪ▒╗īÅėŗ(j©¼)å╬╬╗╦∙ėąĄ─ā╚(n©©i)▓┐┐žųŲĪŻ

ĪĪĪĪ(Č■)×ķīŹ(sh©¬)¼F(xi©żn)žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┐╔┐┐ąį─┐ś╦(bi©Īo)įO(sh©©)ėŗ(j©¼)║═īŹ(sh©¬)╩®Ą─┐žųŲ

ĪĪĪĪ┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲŻ¼░³└©▒╗īÅėŗ(j©¼)å╬╬╗×ķīŹ(sh©¬)¼F(xi©żn)žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┐╔┐┐ąį─┐ś╦(bi©Īo)įO(sh©©)ėŗ(j©¼)║═īŹ(sh©¬)╩®Ą─┐žųŲĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)▀\(y©┤n)ė├┬ÜśI(y©©)┼ąöÓŻ¼┐╝æ]ę╗ĒŚ(xi©żng)┐žųŲå╬¬Ü(d©▓)╗“▀B═¼Ųõ╦¹┐žųŲ╩Ūʱ┼cįu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ęį╝░ßśī”(du©¼)įu(p©¬ng)╣└Ą─’L(f©źng)ļU(xi©Żn)įO(sh©©)ėŗ(j©¼)║═īŹ(sh©¬)╩®▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“ėąĻP(gu©Īn)ĪŻ

ĪĪĪĪę└ō■(j©┤)łD11-5Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ųąŻ¼ąĶę¬┴╦ĮŌĪóįu(p©¬ng)ār(ji©ż)┼cĪ░žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ─┐ś╦(bi©Īo)Ī▒ŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲĪŻ

ĪĪĪĪ(╚²)Ųõ╦¹┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲ

ĪĪĪĪ╚ń╣¹į┌įO(sh©©)ėŗ(j©¼)║═īŹ(sh©¬)╩®▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“Ģr(sh©¬)öM└¹ė├▒╗īÅėŗ(j©¼)å╬╬╗ā╚(n©©i)▓┐╔·│╔Ą─ą┼ŽóŻ¼ßśī”(du©¼)įōą┼Žó═Ļš¹ąį║═£╩(zh©│n)┤_ąįĄ─┐žųŲ┐╔─▄┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)ĪŻ

ĪĪĪĪ╚ń╣¹┼cĮø(j©®ng)ĀI(y©¬ng)║═║ŽęÄ(gu©®)─┐ś╦(bi©Īo)ŽÓĻP(gu©Īn)Ą─┐žųŲ═¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīŹ(sh©¬)╩®īÅėŗ(j©¼)│╠ą“Ģr(sh©¬)įu(p©¬ng)ār(ji©ż)╗“╩╣ė├Ą─öĄ(sh©┤)ō■(j©┤)ŽÓĻP(gu©Īn)Ż¼ät▀@ą®┐žųŲę▓┐╔─▄┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤęįŪ░Ą─Įø(j©®ng)“×(y©żn)ęį╝░į┌┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗╝░ŲõŁh(hu©ón)Š│▀^(gu©░)│╠ųą½@Ą├Ą─ą┼ŽóŻ¼┐╔ęįÄ═ų·ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤūR(sh©¬)äe┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ą─┐žųŲĪŻ

ĪĪĪĪ╚ń╣¹ė├ęį▒ŻūCĮø(j©®ng)ĀI(y©¬ng)ą¦┬╩Īóą¦╣¹Ą─┐žųŲęį╝░ī”(du©¼)Ę©┬╔Ę©ęÄ(gu©®)ū±╩žĄ─┐žųŲ┼cīŹ(sh©¬)╩®īÅėŗ(j©¼)│╠ą“Ģr(sh©¬)įu(p©¬ng)ār(ji©ż)╗“╩╣ė├Ą─öĄ(sh©┤)ō■(j©┤)ŽÓĻP(gu©Īn)Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)┐╝æ]▀@ą®┐žųŲ┐╔─▄┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)ĪŻ

ĪĪĪĪ└²╚ńŻ¼ī”(du©¼)ė┌─│ą®ĘŪžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)(╚ń╔·«a(ch©Żn)Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤))Ą─┐žųŲŻ¼╚ń╣¹ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌īŹ(sh©¬)╩®Ęų╬÷│╠ą“Ģr(sh©¬)╩╣ė├▀@ą®öĄ(sh©┤)ō■(j©┤)Ż¼▀@ą®┐žųŲŠ═┐╔─▄┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)ĪŻėų╚ńŻ¼─│ą®Ę©ęÄ(gu©®)(╚ńČÉĘ©)ī”(du©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē┤µį┌ų▒Įė║═ųž┤¾Ą─ė░Ēæ(ė░Ēææ¬(y©®ng)Į╗ČÉ┘M(f©©i)║═╦∙Ą├ČÉ┘M(f©©i)ė├)Ż¼×ķ┴╦ū±╩ž▀@ą®Ę©ęÄ(gu©®)Ż¼▒╗īÅėŗ(j©¼)å╬╬╗┐╔─▄įO(sh©©)ėŗ(j©¼)║═ł╠(zh©¬)ąąŽÓæ¬(y©®ng)Ą─┐žųŲŻ¼▀@ą®┐žųŲę▓┼cūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─īÅėŗ(j©¼)ŽÓĻP(gu©Īn)ĪŻ

ĪĪĪĪ▒╗īÅėŗ(j©¼)å╬╬╗═©│Żėąę╗ą®┼cĘŪžö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┐╔┐┐ąį─┐ś╦(bi©Īo)ŽÓĻP(gu©Īn)Ą½┼cīÅėŗ(j©¼)¤o(w©▓)ĻP(gu©Īn)Ą─┐žųŲŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ¤o(w©▓)ąĶī”(du©¼)Ųõ╝ėęį┐╝æ]ĪŻ└²╚ńŻ¼▒╗īÅėŗ(j©¼)å╬╬╗┐╔─▄ę└┐┐─│ę╗Å═(f©┤)ļsĄ─ūįäė(d©░ng)╗»┐žųŲ╠ßĖ▀Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─ą¦┬╩║═ą¦╣¹(╚ń║Į┐š╣½╦Šė├ė┌ŠSūo(h©┤)║Į░ÓĢr(sh©¬)ķg▒ĒĄ─ūįäė(d©░ng)╗»┐žųŲŽĄĮy(t©»ng))Ż¼Ą½▀@ą®┐žųŲ═©│Ż┼cīÅėŗ(j©¼)¤o(w©▓)ĻP(gu©Īn)ĪŻ▀M(j©¼n)ę╗▓ĮųvŻ¼ļm╚╗ā╚(n©©i)▓┐┐žųŲæ¬(y©®ng)ė├ė┌š¹éĆ(g©©)▒╗īÅėŗ(j©¼)å╬╬╗╗“╦∙ėąĮø(j©®ng)ĀI(y©¬ng)▓┐ķT(m©”n)╗“śI(y©©)äš(w©┤)┴„│╠Ż¼Ą½╩ŪŻ¼┴╦ĮŌ┼c├┐éĆ(g©©)Įø(j©®ng)ĀI(y©¬ng)▓┐ķT(m©”n)║═śI(y©©)äš(w©┤)┴„│╠ŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲĪó┐╔─▄┼cīÅėŗ(j©¼)¤o(w©▓)ĻP(gu©Īn)ĪŻ

ĪĪĪĪė├ęį▒Żūo(h©┤)┘Y«a(ch©Żn)Ą─ā╚(n©©i)▓┐┐žųŲ┐╔─▄░³└©┼cīŹ(sh©¬)¼F(xi©żn)žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┐╔┐┐ąį║═Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩Īóą¦╣¹─┐ś╦(bi©Īo)ŽÓĻP(gu©Īn)Ą─┐žųŲĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌┴╦ĮŌ▒Żūo(h©┤)┘Y«a(ch©Żn)Ą─ā╚(n©©i)▓┐┐žųŲĖ„ĒŚ(xi©żng)ę¬╦žĢr(sh©¬)Ż¼┐╔āH┐╝æ]Ųõųą┼cžö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┐╔┐┐ąį─┐ś╦(bi©Īo)ŽÓĻP(gu©Īn)Ą─┐žųŲĪŻ└²╚ńŻ¼▒Żūo(h©┤)┤µžø░▓╚½Ą─┐žųŲ┐╔─▄┼cīÅėŗ(j©¼)ŽÓĻP(gu©Īn)Ż¼Ą½į┌╔·«a(ch©Żn)ųąĘ└ų╣▓─┴Ž└╦┘M(f©©i)Ą─┐žųŲ═©│ŻŠ═┼cīÅėŗ(j©¼)▓╗ŽÓĻP(gu©Īn)Ż¼ų╗ėą╦∙ė├▓─┴ŽĄ─│╔▒Šø](m©”i)ėąį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųą╚ńīŹ(sh©¬)Ę┤ė│Ż¼▓┼Ģ■(hu©¼)ė░Ēæžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─┐╔┐┐ąįĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ā╚(n©©i)▓┐┐žųŲĄ─║¼┴xĪó─┐ś╦(bi©Īo)║═ę¬╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ā╚(n©©i)▓┐┐žųŲĄ─╔ŅČ╚

-

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘĄ┌┴∙š┬’L(f©źng)ļU(xi©Żn)╣▄└Ē┐“╝▄Ž┬Ą─ā╚(n©©i)▓┐┐žĪŁ

2014ūóĢ■(hu©¼)ŠC║ŽļAČ╬├┐╚šę╗ŠÜŻ║Ų¾śI(y©©)╦∙Ą├ČÉĢr(sh©¬)£╩(zh©│n)ėĶ┘M(f©©i)ĪŁ

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ├┐╚šę╗ŠÜŻ║Ų¾śI(y©©)╬─╗»ŅÉ(l©©i)ą═

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ├┐╚šę╗ŠÜŻ║Ę©┬╔ĻP(gu©Īn)ŽĄĄ─╗∙▒Šśŗ(g©░u)│╔

2014ĪČČÉĘ©ĪĘ├┐╚šę╗ŠÜŻ║Ī░Į╚┌▒ŻļU(xi©Żn)śI(y©©)Ī▒ČÉ─┐ėŗ(j©¼)╦ŃĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)