¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗ╬Õę¬╦ž

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įć¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗ╬Õę¬╦žĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ĶbūCśIäšĪ░╬Õę¬╦žĪ▒

ĪĪĪĪ(Č■)īÅėŗśIäšĪ░╬Õę¬╦žĪ▒

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬īÅėŗĖ┼╩÷Ą┌Č■╣ØīÅėŗę¬╦žĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗ╬Õę¬╦ž

ĪŠų¬ūR³cĪ┐Ż║īÅėŗ╬Õę¬╦ž

ĪĪĪĪ(ę╗)ĶbūCśIäšĪ░╬Õę¬╦žĪ▒

ĪĪĪĪĶbūCśIäš░³└©╚²ĘĮĻPŽĄĪóĶbūCī”Ž¾Īóś╦£╩ĪóūCō■║═ĶbūCł¾ĖµĪ░╬Õę¬╦žĪ▒ĪŻŲõųąŻ¼

ĪĪĪĪ(1)╚²ĘĮĻPŽĄĘųäe╩ŪūóāįĢ■ėŗĤĪóž¤╚╬ĘĮ║═ŅAŲ┌╩╣ė├š▀;

ĪĪĪĪ(2)ĶbūCī”Ž¾╩ŪĶbūCī”Ž¾ą┼Žó╦∙Ę┤ė│Ą─ā╚╚▌;

ĪĪĪĪ(3)ś╦£╩╩Ūė├üĒī”ĶbūCī”Ž¾▀Mąąįuār╗“ėŗ┴┐Ą─╗∙£╩;

ĪĪĪĪ(4)ūCō■╩ŪūóāįĢ■ėŗĤ╠ß│÷ĶbūCĮYšōĄ─╗∙ĄA;

ĪĪĪĪ(5)ĶbūCł¾Ėµ╩ŪūóāįĢ■ėŗĤߜī”ĶbūCī”Ž¾ą┼Žó(╗“ĶbūCī”Ž¾)╠ß│÷ę╗Č©▒ŻūC│╠Č╚Ą─ĮYšōĪŻ

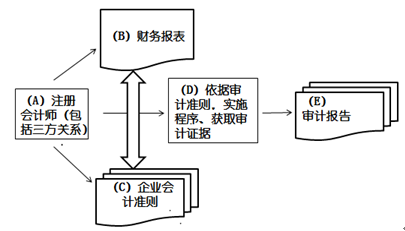

ĪĪĪĪ(Č■)īÅėŗśIäšĪ░╬Õę¬╦žĪ▒

ĪĪĪĪīÅėŗśIäšĪ░╬Õę¬╦žĪ▒╩ŪųĖīÅėŗśI䚥─╚²ĘĮĻPŽĄĪóžöäšł¾▒Ē(ĶbūCī”Ž¾)Īóžöäšł¾▒ĒŠÄųŲ╗∙ĄA(ś╦£╩)ĪóīÅėŗūCō■║═īÅėŗł¾ĖµĪŻ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĖ∙ō■╔ŽłDŻ¼īÅėŗśI䚥─╬Õę¬╦žĘųäeŠ▀¾w×ķŻ║

ĪĪĪĪ(1)īÅėŗśI䚥─╚²ĘĮĻPŽĄŻ¼╝┤łDųąĄ─(A);

ĪĪĪĪ(2)žöäšł¾▒ĒŻ¼╝┤łDųąĄ─(B);

ĪĪĪĪ(3)žöäšł¾▒ĒŠÄųŲ╗∙ĄA(╚ńŻ║Ų¾śIĢ■ėŗ£╩ät)Ż¼╝┤łDųąĄ─(C);

ĪĪĪĪ(4)īÅėŗūCō■Ż¼╝┤łDųąĄ─(D);

ĪĪĪĪ(5)īÅėŗł¾ĖµŻ¼╝┤łDųąĄ─(E)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║║Ž└Ē▒ŻūC┼cėąŽ▐▒ŻūC

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗśI䚥─╚²ĘĮĻPŽĄ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢