¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║īÅėŗČ©┴x

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║īÅėŗČ©┴xĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪę╗ĪóīÅėŗČ©┴x

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ┬ÜśI╠ž³cĄ┌Č■╣ØūóāįĢ■ėŗĤīÅėŗĄ─ąį┘|Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗČ©┴x

ĪŠų¬ūR³cĪ┐Ż║īÅėŗČ©┴x

ĪĪĪĪĖ∙ō■├└ć°Ģ■ėŗīWĢ■1973─ĻĄ─Č©┴xŻ║Ī░īÅėŗĪ▒╩Ūę╗éĆŽĄĮy╗»▀^│╠Ż¼╝┤═©▀^┐═ė^Ąž½@╚Ī║═įuārėąĻPĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ą─ūCō■Ż¼ęįūCīŹ▀@ą®šJČ©┼c╝╚Č©ś╦£╩Ą─Ę¹║Ž│╠Č╚Ż¼▓óīóĮY╣¹é„▀_ĮoėąĻP╩╣ė├š▀ĪŻ

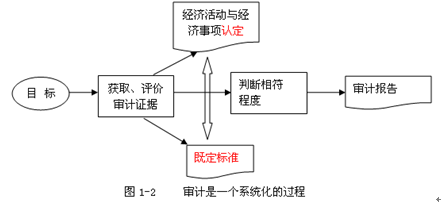

ĪĪĪĪĮY║ŽłD1-2└ĒĮŌīÅėŗČ©┴x╚ńŽ┬Ż║

ĪĪĪĪ1.īÅėŗĄ─ų„¾w╩ŪŠ▀ėąīŻśIä┘╚╬─▄┴”Ą─¬Ü┴óīÅėŗ╚╦åTŻ¼¬Ü┴óąį╩ŪīÅėŗĄ─ņ`╗ĻĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐¬Ü┴óąįšłģóęŖĮ╠▓─Ą┌╦─š┬ĪŻ

ĪĪĪĪ2.īÅėŗĄ─ī”Ž¾╩ŪĪ░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐šJČ©Ą─Č©┴x║═ĘųŅÉšłģóęŖĮ╠▓─Ą┌╬Õš┬Ą┌Č■╣ØĪŻ

ĪĪĪĪ3.ūóāįĢ■ėŗĤ┼ąöÓĪ░šJČ©Ī▒Ą─ę└ō■╩ŪĪ░╝╚Č©ś╦£╩Ī▒Ż¼Ģ■ėŗ┼cīÅėŗĄ─ĻP┬ōŠ═╩Ū▀@éĆĪ░╝╚Č©ś╦£╩Ī▒ĪŻ

ĪĪĪĪ4.īÅėŗ─┐ś╦╩ŪīÅėŗ╚╦åT═©▀^┼ąöÓĪ░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒┼cĪ░╝╚Č©ś╦£╩Ī▒Ą─Ę¹║Ž│╠Č╚½@╚Ī║═įuārīÅėŗūCō■ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐½@╚Ī║═įuārīÅėŗūCō■Ą─ĘĮĘ©šłģóęŖĮ╠▓─Ą┌Ų▀š┬Ą┌Č■╣ØĪŻ

ĪĪĪĪ5.īÅėŗł¾Ėµ╩ŪīÅėŗ╚╦åT░čīÅėŗĮY╣¹é„▀fĮoėąĻP╩╣ė├š▀Ģ°├µ╬─╝■Ż¼Ųõ─┐Ą─╩ŪĮŌ│²Ī░╦∙ėąš▀┼cĮøĀIš▀ų«ķgĄ─ĻPŽĄĪ▒Ż¼īŹ¼FīÅėŗ─┐Ą─ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐īÅėŗł¾ĖµĄ─Č©┴xĪóū„ė├║═╗∙▒Šę¬╦žšłģóęŖĮ╠▓─Ą┌Č■╩«╚²š┬ĪŻ

ĪĪĪĪ6.īÅėŗĄ─▒Š┘|╩Ūę╗éĆŽĄĮy╗»Ą─▀^│╠ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐ŽĄĮy╗»Ą─▀^│╠¾w¼Fį┌Į╠▓─Ą┌╦─ŠÄīÅėŗ£yįć┴„│╠ųąī”žöäšł¾▒Ēųž┤¾Õeł¾’LļUĄ─Ī░ūRäeĪóįu╣└║═æ¬ī”Ī▒Ą─äėæB▀^│╠ųąĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘŅA┴Ģų¬ūR³cŻ║▓╗═¼ļAČ╬Ą─īÅėŗ─┐ś╦║═īÅėŗĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢