¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

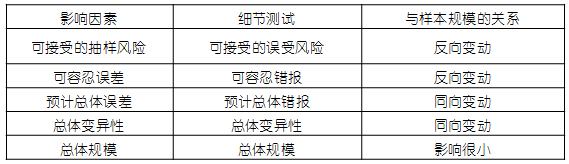

ĪĪĪĪ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║╝Ü╣Ø£yįćĢrĄ─▀x╚Īśė▒Š

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║╝Ü╣Ø£yįćĢrĄ─▀x╚Īśė▒ŠĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌░╦š┬īÅėŗ│ķśėĄ┌╦─╣ØīÅėŗ│ķśėĄ─╗∙▒ŠĖ┼─ŅĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┤_Č©śė▒ŠęÄ─Ż

ĪĪĪĪ2.▀x╚Īśė▒ŠĄ─ĘĮĘ©

ĪĪĪĪ3.ī”śė▒ŠīŹ╩®īÅėŗ│╠ą“

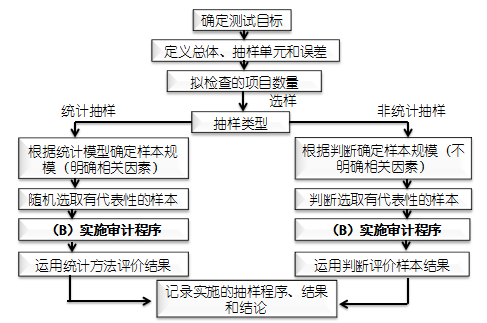

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽżšŲ╬š▒Š┐╝³cĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╝Ü╣Ø£yįćĢrĄ─▀x╚Īśė▒Š

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╝Ü╣Ø£yįćĢrĄ─▀x╚Īśė▒Š

ĪĪĪĪ1.┤_Č©śė▒ŠęÄ─Ż

ĪĪĪĪūóāįĢ■ėŗĤį┌╝Ü╣Ø£yįćųą┤_Č©Ą─śė▒ŠęÄ─Ż╩▄ĄĮęįŽ┬ę“╦žĄ─ė░ĒæŻ¼╚ńŽ┬▒ĒŻ║

ĪĪĪĪ2.▀x╚Īśė▒ŠĄ─ĘĮĘ©

ĪĪĪĪ(1)╩╣ė├ļSÖCöĄ▒Ē╗“ėŗ╦ŃÖC▌oų·īÅėŗ╝╝ąg▀xśė(šłęŖĮ╠▓─P146▒Ē8-2Ż¼ū±čŁļSÖCęÄät▀x╚Īśė▒Š);

ĪĪĪĪ(2)ŽĄĮy▀xśė(šłęŖĮ╠▓─P147┼e└²Ż¼ū±čŁļSÖCęÄät▀x╚Īśė▒Š);

ĪĪĪĪ(3)ļSęŌ▀xśė(┬į)ĪŻ

ĪĪĪĪ3.ī”śė▒ŠīŹ╩®īÅėŗ│╠ą“

ĪĪĪĪ(1)ī”śė▒ŠīŹ╩®īÅėŗ│╠ą“═©│Ż┼cīÅėŗ│ķśėĘĮĘ©¤oĻPĪŻ

ĪĪĪĪ(2)ūóāįĢ■ėŗĤ欫ößśī”▀x╚ĪĄ─├┐éĆśė▒ŠĒŚ─┐īŹ╩®▀m║Žė┌╝Ü╣Ø£yįć─┐ś╦Ą─īÅėŗ│╠ą“ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ūóāįĢ■ėŗĤ▓╔ė├Ī░║»ūCĪ▒Ą─Š▀¾wīÅėŗ│╠ą“Ż¼£yįćæ¬╩š┘~┐Ņ┐éĮŅ~ųą╩Ūʱ┤µį┌ųž┤¾Õeł¾ĪŻ

ĪĪĪĪ(3)ī”├┐ę╗éĆ╦∙▀x╚ĪĄ─śė▒ŠīŹ╩®╝Ü╣Ø£yįćĄ──┐Ą─╩Ū×ķ┴╦░l¼F▓óėøõøśė▒Šųą┤µį┌Ą─Õeł¾ĮŅ~ĪŻ

ĪĪĪĪ(4)╚ń╣¹ūóāįĢ■ėŗĤ¤oĘ©ī”▀x╚ĪĄ─│ķśėå╬į¬īŹ╩®ėŗäØĄ─īÅėŗ│╠ą“Ż¼ätę¬┐╝æ]īŹ╩®╠µ┤·│╠ą“ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ūóāįĢ■ėŗĤ▓╔ė├Ī░║»ūCĪ▒æ¬╩š┘~┐ŅĢrŻ¼╚ń╣¹¤oĘ©╩š╗žĘeśO╩ĮįāūC║»╗ž║»Ż¼╝┤╩╣į┘┤╬░l║»║¾╚į╚╗╬┤╩šĄĮ╗ž║»Ż¼ätĖ∙ō■īÅėŗ£╩ätĄ─ę¬Ū¾Ż¼æ¬«öīŹ╩®╠µ┤·│╠ą“½@╚Īæ¬╩š┘~┐Ņ╩Ūʱ┤µį┌ųž┤¾Õeł¾Ą─īÅėŗūCō■ĪŻ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┐žųŲ£yįćĢrĄ─▀x╚Īśė▒Š

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║įuārśė▒ŠĮY╣¹

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢