¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Ė„ŅÉšJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Ė„ŅÉšJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌╬Õš┬īÅėŗ─┐ś╦(bi©Īo)Ą┌Č■╣Ø(ji©”)šJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)Ą─ā╚(n©©i)╚▌ĪŻ

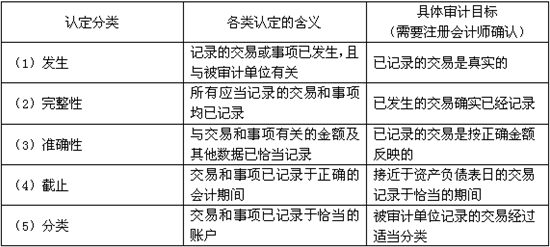

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.╗∙▒Šė^³c

ĪĪĪĪ2.┼c╦∙īÅėŗŲ┌ķgĖ„ŅÉĮ╗ęū║═╩┬ĒŚŽÓĻP(gu©Īn)Ą─šJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪ3.┼cŲ┌─®┘~æ¶ėÓŅ~ŽÓĻP(gu©Īn)Ą─šJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

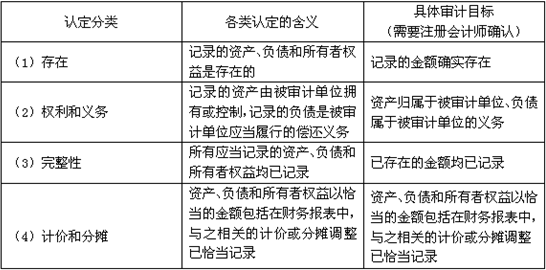

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║šŲ╬š▒Š┐╝³cŻ¼╚▌ęū│÷┐═ė^Ņ}ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ė„ŅÉšJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ė„ŅÉšJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪ(ę╗)╗∙▒Šė^³c

ĪĪĪĪ1.šJ(r©©n)Č©øQČ©Š▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪšJ(r©©n)Č©┼cžöäš(w©┤)ł¾▒ĒĖ„ĒŚ─┐Ą─Š▀¾wīÅėŗ─┐ś╦(bi©Īo)├▄ŪąŽÓĻP(gu©Īn)Ż¼ūóāįĢ■ėŗĤĄ─╗∙▒Š┬Üž¤(z©”)Š═╩Ū┤_Č©▒╗īÅėŗå╬╬╗╣▄└Ēīėī”Ųõžöäš(w©┤)ł¾▒ĒĄ─šJ(r©©n)Č©╩ŪʱŪĪ«ö(d©Īng)ĪŻ

ĪĪĪĪ2.┴╦ĮŌšJ(r©©n)Č©╩Ū×ķ┴╦┤_Č©├┐éĆžöäš(w©┤)ł¾▒ĒĒŚ─┐Ą─Š▀¾wīÅėŗ─┐ś╦(bi©Īo)Ż¼Å─Č°įO(sh©©)ėŗ▀Mę╗▓ĮīÅėŗ│╠ą“

ĪĪĪĪūóāįĢ■ėŗĤ╗∙ė┌ī”▒╗īÅėŗå╬╬╗Ī░šJ(r©©n)Č©Ī▒Ą─┴╦ĮŌüĒ┤_Č©─│ą®ųžę¬žöäš(w©┤)ł¾▒ĒĒŚ─┐Ą─Š▀¾wīÅėŗ─┐ś╦(bi©Īo)Ż¼┐╝æ]┐╔─▄░l(f©Ī)╔·Ą─▓╗═¼ŅÉą═Ą─Øōį┌Õeł¾Ż¼▓óō■(j©┤)┤╦įO(sh©©)ėŗ▀Mę╗▓ĮīÅėŗ│╠ą“ęįæ¬(y©®ng)ī”įu╣└Ą─Øōį┌Õeł¾ĪŻ

ĪĪĪĪ(Č■)┼c╦∙īÅėŗŲ┌ķgĖ„ŅÉĮ╗ęū║═╩┬ĒŚŽÓĻP(gu©Īn)Ą─šJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪ(╚²)┼cŲ┌─®┘~æ¶ėÓŅ~ŽÓĻP(gu©Īn)Ą─šJ(r©©n)Č©┼cŠ▀¾wīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║šJ(r©©n)Č©Ą─ŅÉäe

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┼c┴ął¾║═┼¹┬ČŽÓĻP(gu©Īn)Ą─Š▀¾wīÅėŗ─┐ś╦(bi©Īo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢