¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įć╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cīÅėŗūCō■Ą─║¼┴x╝░ĘųŅÉĄ─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ

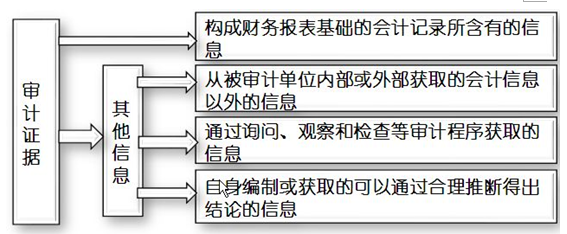

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌Ų▀š┬īÅėŗūCō■Ą┌ę╗╣ØīÅėŗūCō■Ą─ąį┘|Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║īÅėŗūCō■Ą─║¼┴x╝░ĘųŅÉ

ĪŠųžę¬ų¬ūR³cĪ┐Ż║īÅėŗūCō■Ą─║¼┴x╝░ĘųŅÉ

ĪĪĪĪ(ę╗)īÅėŗūCō■Ą─║¼┴x

ĪĪĪĪīÅėŗūCō■╩ŪųĖūóāįĢ■ėŗĤ×ķ┴╦Ą├│÷īÅėŗĮYšōĪóą╬│╔īÅėŗęŌęŖČ°╩╣ė├Ą─╦∙ėąą┼ŽóŻ¼░³└©śŗ│╔žöäšł¾▒Ē╗∙ĄAĄ─Ģ■ėŗėøõø╦∙║¼ėąĄ─ą┼Žó║═Ųõ╦¹ą┼ŽóĪŻ

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐

ĪĪĪĪ▀@└’Ą─īÅėŗūCō■Ė┼─Ņ╩ŪÅV┴xĄ─ĘČ«ĀŻ¼└ĒĮŌĪ░īÅėŗūCō■Ī▒Ą─Ė┼─Ņ╩ŪūźūĪ¼F┤·’LļUī¦Ž“īÅėŗĄ─ĻPµIų«ę╗ĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ½@╚ĪĄ─īÅėŗūCō■▓╗āHāHųĖžöäšł¾▒ĒĒŚ─┐┤µį┌Õeł¾Ą─īÅėŗūCō■Ż¼═¼śėųžę¬Ą─▀Ć░³└©īŹ╩®’LļUįu╣└│╠ą“ĢrūRäeĪóįu╣└Õeł¾ŅIė“Ą─īÅėŗūCō■Ż¼┴╦ĮŌā╚▓┐┐žųŲĢr▒╗īÅėŗå╬╬╗ā╚▓┐┐žųŲįOėŗ┼c▀\ąąĘĮ├µĄ─īÅėŗūCō■Ż¼ęį╝░┐žųŲ£yįćĢrā╚▓┐┐žųŲ▀\ė├╩Ūʱėąą¦Ą─īÅėŗūCō■Ż¼Ą╚Ą╚ĪŻ

ĪĪĪĪ(Č■)īÅėŗūCō■Ą─ā╚╚▌

ĪĪĪĪĪŠŽÓĻPšf├„Ī┐

ĪĪĪĪ▀@└’īÅėŗūCō■Ą─ĘųŅÉĖ³ųžę¬Ą─╩ŪŲõ╦¹ą┼ŽóĄ─īÅėŗūCō■;į┌īÅėŗīŹäšā╚╚▌┐╝▓ķųąŻ¼▀Ćšł╠žäeĻPūóęįŽ┬ą╬╩ĮĄ─Ģ■ėŗėøõøŻ║

ĪĪĪĪ1.õN╩█░l▀\å╬ĪóõN╩█░lŲ▒ĪóŅÖ┐═ī”┘~å╬ęį╝░ŅÖ┐═Ą─ģR┐Ņ═©ų¬å╬(Ģ■╔µ╝░ĄĮĄ┌╩«╚²š┬æ¬╩š┘~┐ŅĪóĀIśI╩š╚ļ┐žųŲ£yįć┼cīŹ┘|ąį│╠ą“);

ĪĪĪĪ2.ĖĮėą“מøå╬Ą─ėå┘Åå╬Īó┘Åžø░lŲ▒║═┘Åžøī”┘~å╬(Ģ■╔µ╝░ĄĮĄ┌╩«╦─š┬æ¬ĖČ┘~┐ŅĪó╣╠Č©┘Y«a┐žųŲ£yįć┼cīŹ┘|ąį│╠ą“);

ĪĪĪĪ3.ų¦Ų▒┤µĖ∙ĪóļŖūė▐DęŲų¦ĖČėøõøĪóŃyąą┤µ┐Ņå╬║═Ńyąąī”┘~å╬(Ģ■╔µ╝░ĄĮĄ┌╩«┴∙š┬Ńyąą┤µ┐ŅĄ─┐žųŲ£yįć┼cīŹ┘|ąį│╠ą“)ĪŻ

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĄ┌┴∙š┬īÅėŗėŗäØųžę¬ų¬ūR³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║īÅėŗūCō■Ą─╠žš„

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢