¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įć╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cīÅėŗ’LļU─Żą═╝░Ųõ▀\ė├Ą─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌┴∙š┬īÅėŗėŗäØĄ┌╚²╣ØīÅėŗųžę¬ąįĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║īÅėŗ’LļU─Żą═╝░Ųõ▀\ė├

ĪŠųžę¬ų¬ūR³cĪ┐Ż║īÅėŗ’LļU─Żą═╝░Ųõ▀\ė├

ĪĪĪĪ(ę╗)┼cīÅėŗ’LļU─Żą═ėąĻPĄ─╗∙▒ŠĖ┼─Ņ

ĪĪĪĪīÅėŗ’LļU=ųž┤¾Õeł¾’LļUĪ┴Öz▓ķ’LļU

ĪĪĪĪ1.īÅėŗ’LļU╩ŪųĖžöäšł¾▒Ē┤µį┌ųž┤¾Õeł¾ĢrūóāįĢ■ėŗĤ░l▒Ē▓╗ŪĪ«öīÅėŗęŌęŖĄ─┐╔─▄ąįĪŻ

ĪĪĪĪ2.ųž┤¾Õeł¾’LļU╩ŪųĖžöäšł¾▒Ēį┌īÅėŗŪ░┤µį┌ųž┤¾Õeł¾Ą─┐╔─▄ąįĪŻ

ĪĪĪĪ3.╣╠ėą’LļU╩ŪųĖį┌┐╝æ]ŽÓĻPĄ─ā╚▓┐┐žųŲų«Ū░Ż¼─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ──│ę╗šJČ©ęūė┌░l╔·Õeł¾Ą─┐╔─▄ąįĪŻ

ĪĪĪĪ4.┐žųŲ’LļU╩ŪųĖ─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ──│ę╗šJČ©░l╔·Õeł¾Ż¼įōÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾╩Ūųž┤¾Ą─Ż¼Ą½ø]ėą▒╗ā╚▓┐┐žųŲ╝░ĢrĘ└ų╣╗“░l¼F▓ó╝mš²Ą─┐╔─▄ąįĪŻ

ĪĪĪĪ5.Öz▓ķ’LļU╩ŪųĖ╚ń╣¹┤µį┌─│ę╗Õeł¾Ż¼įōÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾┐╔─▄╩Ūųž┤¾Ą─Ż¼ūóāįĢ■ėŗĤ×ķīóīÅėŗ’LļUĮĄų┴┐╔Įė╩▄Ą─Ą═╦«ŲĮČ°īŹ╩®│╠ą“║¾ø]ėą░l¼F▀@ĘNÕeł¾Ą─’LļUĪŻ

ĪĪĪĪ(Č■)īÅėŗ’LļU─Żą═

ĪĪĪĪ1.ūŅ│§īÅėŗ’LļU─Żą═Ż║

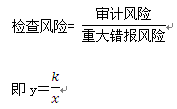

ĪĪĪĪīÅėŗ’LļU(AR)=╣╠ėą’LļU(IR)Ī┴┐žųŲ’LļU(CR)Ī┴Öz▓ķ’LļU(DR)

ĪĪĪĪ2.¼F┤·īÅėŗ’LļU─Żą═Ż║

ĪĪĪĪīÅėŗ’LļU(AR)=ųž┤¾Õeł¾’LļU(DR)Ī┴Öz▓ķ’LļU(DR)

ĪĪĪĪ3.┐╔Įė╩▄Ą─īÅėŗ’LļUĄ─ę¬Ū¾

ĪĪĪĪīÅėŗśIäš╩Ūę╗ĘNĖ▀▒ŻūC│╠Č╚Ą─ĶbūCśI䚯¼┐╔Įė╩▄Ą─īÅėŗ’LļU欫öūŃē“Ą═Ż¼ęį╩╣ūóāįĢ■ėŗĤ─▄ē“║Ž└Ē▒ŻūCĪŻ

ĪĪĪĪ4.┤_Č©┐╔Įė╩▄Ą─īÅėŗ’LļU┐╝æ]Ą─ę“╦ž

ĪĪĪĪ(1)┐╝æ]╩┬äš╦∙ī”īÅėŗ’LļUĄ─æBČ╚;

ĪĪĪĪ(2)īÅėŗ╩¦öĪī”╩┬äš╦∙┐╔─▄įņ│╔ōp╩¦Ą─┤¾ąĪĪŻ

ĪĪĪĪ5. īÅėŗ’LļU─Żą═ųąĄ─Ī░īÅėŗ’LļUĪ▒

ĪĪĪĪĖ∙ō■īÅėŗ’LļU(AR)=ųž┤¾Õeł¾’LļU(DR)Ī┴Öz▓ķ’LļU(DR)Ż¼īÅėŗ’LļU(AR)欫öūŃē“Ą═ĪŻ

ĪĪĪĪ(╚²)ā╔éĆīė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪ1.ųž┤¾Õeł¾’LļU┼c▒╗īÅėŗå╬╬╗Ą─’LļUŽÓĻPŻ¼Ūę¬Ü┴ó┤µį┌ė┌žöäšł¾▒ĒĄ─īÅėŗ;

ĪĪĪĪ2.ūóāįĢ■ėŗĤį┌įOėŗīÅėŗ│╠ą“ęį┤_Č©žöäšł¾▒Ēš¹¾w╩Ūʱ┤µį┌ųž┤¾Õeł¾ĢrŻ¼æ¬«öÅ─žöäšł¾▒Ēīė┤╬║═Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©īė┤╬ĘĮ├µ┐╝æ]ųž┤¾Õeł¾’LļU;

ĪĪĪĪ3.žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļU┼cžöäšł¾▒Ēš¹¾w┤µį┌ÅVĘ║┬ōŽĄŻ¼╩▄▒╗īÅėŗå╬╬╗┐žųŲŁhŠ│Ą─ė░ĒæŻ¼┐╔─▄ė░ĒæČÓĒŚšJČ©Ż¼Ą½ļyęįĮńČ©ė┌─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║Ž┼¹┬ČĄ─Š▀¾wšJČ©ĪŻ

ĪĪĪĪ4.šJČ©īė┤╬ųž┤¾Õeł¾’LļU┼cĖ„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©ėąĻPŻ¼ėąų·ė┌ūóāįĢ■ėŗĤ┤_Č©šJČ©īė┤╬╔ŽīŹ╩®Ą─▀Mę╗▓ĮīÅėŗ│╠ą“Ą─ąį┘|ĪóĢrķg░▓┼┼║═ĘČć·ĪŻ

ĪĪĪĪ(╦─)Öz▓ķ’LļUĄ─┤_Č©┼c┐žųŲ

ĪĪĪĪ1.Öz▓ķ’LļUĄ─┤_Č©

ĪĪĪĪĖ∙ō■īÅėŗ’LļU─Żą═Ż¼īÅėŗ’LļU=ųž┤¾Õeł¾’LļUĪ┴Öz▓ķ’LļU

ĪĪĪĪūóāįĢ■ėŗĤ═©▀^’LļUįu╣└│╠ą“┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│║¾įu╣└ųž┤¾Õeł¾’LļU(ė├x▒Ē╩Š)Ż¼į┌╝╚Č©Ą─īÅėŗ’LļU╦«ŲĮŽ┬Ż¼Öz▓ķ’LļU(ė├y▒Ē╩Š)×ķŻ║

ĪĪĪĪ┐╔ęŖ:

ĪĪĪĪÖz▓ķ’LļU(y)╩Ūė╔ųž┤¾Õeł¾’LļU(x)┤_Č©Ą─ĪŻ

ĪĪĪĪ2.Öz▓ķ’LļUĄ─┐žųŲ

ĪĪĪĪūóāįĢ■ėŗĤ欫ö║Ž└ĒįOėŗ▀Mę╗▓ĮīÅėŗ│╠ą“Ą─ąį┘|ĪóĢrķg░▓┼┼║═ĘČć·Ż¼▓óėąą¦ł╠ąą▀Mę╗▓ĮīÅėŗ│╠ą“Ż¼ęį┐žųŲÖz▓ķ’LļUĪŻ

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĄ┌┴∙š┬ŠÜ┴ĢŅ}Ż║ģR┐éūRäe│÷Ą─Õeł¾

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĄ┌┴∙š┬īÅėŗėŗäØųžę¬ų¬ūR³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢