¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įć╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cīŹļHł╠ąąĄ─ųžę¬ąįĄ─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼Ė³ėą¢|ŖWūóĢ■├Ō┘MęĢŅl╣®īWåTįć┬Āģó┐╝Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ

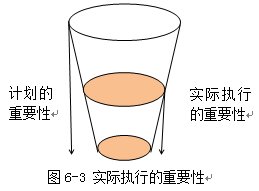

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘĄ┌┴∙š┬īÅėŗėŗäØĄ┌╚²╣ØīÅėŗųžę¬ąįĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║īŹļHł╠ąąĄ─ųžę¬ąį

ĪŠųžę¬ų¬ūR³cĪ┐Ż║īŹļHł╠ąąĄ─ųžę¬ąį

ĪĪĪĪ(ę╗)īŹļHł╠ąąĄ─ųžę¬ąį║¼┴x

ĪĪĪĪīŹļHł╠ąąĄ─ųžę¬ąį╩ŪųĖūóāįĢ■ėŗĤ┤_Č©Ą─Ą═ė┌žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─ę╗éĆ╗“ČÓéĆĮŅ~Ż¼ų╝į┌īó╬┤Ė³š²║═╬┤░l¼FÕeł¾Ą─ģR┐éöĄ│¼▀^žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─┐╔─▄ąįĮĄų┴▀m«öĄ─Ą═╦«ŲĮĪŻ

ĪĪĪĪ╚ń╣¹▀mė├Ż¼īŹļHł╠ąąĄ─ųžę¬ąį▀ĆųĖūóāįĢ■ėŗĤ┤_Č©Ą─Ą═ė┌╠žČ©ŅÉäeĄ─Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮĄ─ę╗éĆ╗“ČÓéĆĮŅ~ĪŻ

ĪĪĪĪ(Č■)┤_Č©īŹļHł╠ąąĄ─ųžę¬ąįæ¬┐╝æ]ę“╦ž

ĪĪĪĪ1.ī”▒╗īÅėŗå╬╬╗Ą─┴╦ĮŌ(▀@ą®┴╦ĮŌį┌īŹ╩®’LļUįu╣└│╠ą“Ą─▀^│╠ųąĄ├ĄĮĖ³ą┬);

ĪĪĪĪ2.Ū░Ų┌īÅėŗ╣żū„ųąūRäe│÷Ą─Õeł¾Ą─ąį┘|║═ĘČć·;

ĪĪĪĪ3.Ė∙ō■Ū░Ų┌ūRäe│÷Ą─Õeł¾ī”▒ŠŲ┌Õeł¾ū„│÷Ą─ŅAŲ┌ĪŻ

ĪĪĪĪ(╚²)īŹļHł╠ąąĄ─ųžę¬ąį╦«ŲĮĄ─Įø“×ųĄ

|

Įø“×ųĄ |

Ūķą╬ |

|

1.ĮėĮ³žöäšł¾▒Ēš¹¾wųžę¬ąį50%Ą─Ūķør |

Ż©1Ż®ĘŪ▀B└mīÅėŗ Ż©2Ż®ęįŪ░─ĻČ╚īÅėŗš{š¹▌^ČÓ Ż©3Ż®ĒŚ─┐┐é¾w’LļU▌^Ė▀Ż©╚ń╠Äė┌Ė▀’LļUąąśIĮø│Ż├µ┼R▌^┤¾╩ął÷ē║┴”Ż¼╩ū┤╬│ąĮėĄ─īÅėŗĒŚ─┐╗“š▀ąĶę¬│÷Š▀╠ž╩Ō─┐Ą─ł¾ĖµĄ╚Ż® |

|

2.ĮėĮ³žöäšł¾▒Ēš¹¾wųžę¬ąį75%Ą─Ūķør |

Ż©1Ż®▀B└mīÅėŗŻ¼ęįŪ░─ĻČ╚īÅėŗš{š¹▌^╔┘ Ż©2Ż®ĒŚ─┐┐é¾w’LļU▌^Ą═Ż©╚ń╠Äė┌Ą═’LļUąąśI╩ął÷ē║┴”▌^ąĪŻ® |

ĪĪĪĪ(╦─)ėŗäØĄ─ųžę¬ąį┼cīŹļHł╠ąąĄ─ųžę¬ąįų«ķgĄ─ĻPŽĄ

ĪĪĪĪ2013ĪČīÅėŗĪĘĄ┌╩«š┬ŠÜ┴ĢŅ}Ż║┤_Č©īŹļHł╠ąąĄ─ųžę¬ąį

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘų¬ūR³cŻ║ł╠ąąīÅėŗ╣żū„Ģrųžę¬ąįĄ─┤_Č©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘųžę¬ų¬ūR³cŻ║ą▐Ė─ųžę¬ąį╦«ŲĮ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢