¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║╔·«aõN╩█Łh╣Øæ¬╝{Ž¹┘MČÉĄ─ėŗ╦Ń

2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║╔·«aõN╩█Łh╣Øæ¬╝{Ž¹┘MČÉĄ─ėŗ╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║╔·«aõN╩█Łh╣Øæ¬╝{Ž¹┘MČÉĄ─ėŗ╦ŃĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

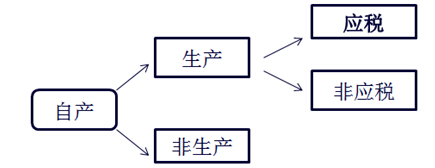

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╚²š┬Ž¹┘MČÉĘ©Ą┌╦─╣Øæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║╔·«aõN╩█Łh╣Øæ¬╝{Ž¹┘MČÉĄ─ėŗ╦Ń

|

╝{ČÉ╚╦ |

ąą×ķ |

╝{ČÉŁh╣Ø |

ėŗČÉę└ō■ |

╔·«aŅIė├Ąų┐█ČÉŅ~ |

|

╔·«aæ¬ČÉŽ¹┘MŲĘĄ─å╬╬╗║═éĆ╚╦ |

ūį«a│÷ÅS |

│÷ÅSõN╩█Łh╣Ø |

Å─ārČ©┬╩Ż║õN╩█Ņ~ |

į┌ėŗ╦Ń│÷Ą─«öŲ┌æ¬╝{Ž¹┘MČÉČÉ┐ŅųąŻ¼░┤╔·«aŅIė├┴┐Ąų┐█═Ō┘Å╗“╬»═ą╝ė╣ż╩š╗žĄ─æ¬ČÉŽ¹┘MŲĘĄ─ęč╝{Ž¹┘MČÉČÉŅ~ |

|

Å─┴┐Č©Ņ~Ż║õN╩█öĄ┴┐ | ||||

|

Å═║ŽėŗČÉŻ║õN╩█Ņ~ĪóõN╩█öĄ┴┐ | ||||

|

ūį«aūįė├ |

ė├ė┌▀B└m╔·«aæ¬ČÉŽ¹┘MŲĘĄ─Ż¼▓╗╝{ČÉ |

▓╗╔µ╝░ | ||

|

ė├ė┌╔·«aĘŪæ¬ČÉŽ¹┘MŲĘŻ╗ė├ė┌į┌Į©╣ż│╠Ż╗ė├ė┌╣▄└Ē▓┐ķTĪóĘŪ╔·«aÖCśŗŻ╗╠ß╣®ä┌䚯╗ė├ė┌ü┘øĪó┘Øų·Īó╝»┘YĪóÅVĖµĪóśėŲĘĪó┬Ü╣żĖŻ└¹Īó¬ääŅĄ╚ĘĮ├µĄ─Ż¼į┌ęŲ╦═╩╣ė├Ģr╝{ČÉ |

Å─ārČ©┬╩Ż║═¼ŅÉŽ¹┘MŲĘārĖ±╗“ĮM│╔ėŗČÉārĖ± | |||

|

Å─┴┐Č©Ņ~Ż║ęŲ╦═öĄ┴┐ | ||||

|

Å═║ŽėŗČÉŻ║═¼ŅÉ«aŲĘārĖ±╗“ĮM│╔ėŗČÉārĖ±ĪóęŲ╦═öĄ┴┐ |

ĪĪĪĪ(ę╗)ų▒Įėī”═ŌõN╩█æ¬╝{Ž¹┘MČÉĄ─ėŗ╦Ń

ĪĪĪĪ(Č■)ūį«aūįė├æ¬╝{Ž¹┘MČÉĄ─ėŗ╦Ń

ĪĪĪĪ1.ūį«aūįė├æ¬ČÉŽ¹┘MŲĘĄ─ėŗČÉęÄät

ĪĪĪĪ╝{ČÉ╚╦ūį«aūįė├Ą─æ¬ČÉŽ¹┘MŲĘŻ¼ė├ė┌▀B└m╔·«aæ¬ČÉŽ¹┘MŲĘĄ─Ż¼▓╗╝{ČÉ;ė├ė┌Ųõ╦¹ĘĮ├µĄ─Ż¼ė┌ęŲ╦═╩╣ė├Ģr╝{ČÉĪŻ

ĪĪĪĪ2.ūį«aūįė├æ¬ČÉŽ¹┘MŲĘĄ─ČÉŅ~ėŗ╦Ń

ĪĪĪĪ╝{ČÉ╚╦ūį«aūįė├Ą─æ¬ČÉŽ¹┘MŲĘĪŻĘ▓ė├ė┌╔·«aĘŪæ¬ČÉŽ¹┘MŲĘĪóį┌Į©╣ż│╠Īó╣▄└Ē▓┐ķTĪóĘŪ╔·«aÖCśŗĪó╠ß╣®ä┌äšĪóü┘øĪó┘Øų·Īó╝»┘YĪóÅVĖµĪóśėŲĘĪó┬Ü╣żĖŻ└¹Īó¬ääŅĄ╚ĘĮ├µĄ─Ż¼æ¬«ö╝{ČÉĪŻŠ▀¾wĘųęįŽ┬ā╔ĘNŪķørŻ║

ĪĪĪĪĄ┌ę╗ĘNŪķørŻ¼ėą═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±Ą─Ż¼░┤šš╝{ČÉ╚╦╔·«aĄ─═¼ŅÉŽ¹┘MŲĘĄ─õN╩█ārĖ±ėŗ╦Ń╝{ČÉĪŻ

ĪĪĪĪæ¬╝{ČÉŅ~=═¼ŅÉŽ¹┘MŲĘõN╩█å╬ārĪ┴ūį«aūįė├öĄ┴┐Ī┴▀mė├ČÉ┬╩

ĪĪĪĪĄ┌Č■ĘNŪķørŻ¼ūį«aūįė├æ¬ČÉŽ¹┘MŲĘø]ėą═¼ŅÉŽ¹┘MŲĘõN╩█ārĖ±Ą─Ż¼░┤ššĮM│╔ėŗČÉārĖ±ėŗ╦Ń╝{ČÉĪŻ

ĪĪĪĪ(1)īŹąąÅ─ārČ©┬╩▐kĘ©ėŗ╦Ń╝{ČÉĄ─ĮM│╔ėŗČÉārĖ±ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪĮM│╔ėŗČÉārĖ±=(│╔▒Š+└¹ØÖ)Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪ=[│╔▒ŠĪ┴(1+│╔▒Š└¹ØÖ┬╩)]Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪ(2)īŹąąÅ═║ŽėŗČÉ▐kĘ©ėŗ╦Ń╝{ČÉĄ─ĮM│╔ėŗČÉārĖ±ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪĮM│╔ėŗČÉārĖ±=(│╔▒Š+└¹ØÖ+ūį«aūįė├öĄ┴┐Ī┴Č©Ņ~ČÉ┬╩)Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪ=[│╔▒ŠĪ┴(1+│╔▒Š└¹ØÖ┬╩)+ūį«aūįė├öĄ┴┐Ī┴Č©Ņ~ČÉ┬╩]Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪ╣½╩ĮųąĄ─Ī░│╔▒ŠĪ▒Ż¼╩ŪųĖæ¬ČÉŽ¹┘MŲĘĄ─«aŲĘ╔·«a│╔▒ŠĪŻ

ĪĪĪĪ╣½╩ĮĄ─Ī░└¹ØÖĪ▒Ż¼╩ŪųĖĖ∙ō■æ¬ČÉŽ¹┘MŲĘĄ─╚½ć°ŲĮŠ∙│╔▒Š└¹ØÖ┬╩ėŗ╦ŃĄ─└¹ØÖĪŻæ¬ČÉŽ¹┘MŲĘĄ─╚½ć°ŲĮŠ∙│╔▒Š└¹ØÖ┬╩ė╔ć°╝ęČÉäš┐éŠų┤_Č©ĪŻ

|

Ž¹┘MČÉĮMār |

į÷ųĄČÉĮMār |

│╔▒Š└¹ØÖ┬╩ | |

|

Å─ārėŗČÉ |

Ż©│╔▒Š+└¹ØÖŻ®/Ż©1-Ž¹┘MČÉ▒╚└²ČÉ┬╩Ż® |

│╔▒ŠĪ┴Ż©1+│╔▒Š└¹ØÖ┬╩Ż®+Ž¹┘MČÉ ╗“Ż║│╔▒ŠĪ┴Ż©1+│╔▒Š└¹ØÖ┬╩Ż®/Ż©1-Ž¹┘MČÉ▒╚└²ČÉ┬╩Ż® |

Ž¹┘MČÉĄ─│╔▒Š└¹ØÖ┬╩ |

|

Å─┴┐ėŗČÉ |

▓╗ĮMār |

│╔▒ŠĪ┴Ż©1+│╔▒Š└¹ØÖ┬╩Ż®+Ž¹┘MČÉ |

ęÄČ©Ą─│╔▒Š└¹ØÖ┬╩ |

|

Å═║ŽėŗČÉ |

Ż©│╔▒Š+└¹ØÖ+ūį«aūįė├öĄ┴┐Ī┴Č©Ņ~ČÉ┬╩Ż®/Ż©1-Ž¹┘MČÉ▒╚└²ČÉ┬╩Ż® |

│╔▒ŠĪ┴Ż©1+│╔▒Š└¹ØÖ┬╩Ż®+Ž¹┘MČÉ |

Ž¹┘MČÉĄ─│╔▒Š└¹ØÖ┬╩ |

|

▓╗└U╝{Ž¹┘MČÉžø╬’ |

▓╗ėŗČÉ |

│╔▒ŠĪ┴Ż©1+│╔▒Š└¹ØÖ┬╩Ż® |

ęÄČ©Ą─│╔▒Š└¹ØÖ┬╩ |

|

ąą×ķ |

į÷ųĄČÉ |

Ž¹┘MČÉ |

|

īóūį«aæ¬ČÉŽ¹┘MŲĘ▀B└m╔·«aæ¬ČÉŽ¹┘MŲĘŻ¼╚ńŻ║ūį«aŽŃ╦«Š½▀B└m╝ė╣ż╗»ŖyŲĘ |

▓╗ėŗ |

▓╗ėŗ |

|

īóūį«aæ¬ČÉŽ¹┘MŲĘ▀B└m╔·«aĘŪæ¬ČÉŽ¹┘MŲĘŻ¼╚ńŻ║ūį«aŽŃ╦«Š½▀B└m╔·«aūo╩ų╦¬ |

▓╗ėŗ |

ėŗ╩š╚ļš„ČÉ |

|

īóūį«aæ¬ČÉŽ¹┘MŲĘė├ė┌ü┘øĪó┘Øų·Īó╝»┘YĪóÅVĖµĪóśėŲĘĪó┬Ü╣żĖŻ└¹Īó¬ääŅĪóį┌Į©▓╗äė«aĄ╚ |

ėŗ╩š╚ļš„ČÉ |

ėŗ╩š╚ļš„ČÉ |

|

īóūį«aæ¬ČÉŽ¹┘MŲĘęį╬’ęū╬’Īóė├ė┌═Č┘Y╚ļ╣╔ĪóĄųāöé∙äš |

░┤═¼ŅÉŲĮŠ∙╩█ārėŗ╩š╚ļš„ČÉ |

░┤═¼ŅÉūŅĖ▀╩█ārėŗ╩š╚ļš„ČÉ |

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ėŗČÉę└ō■Ą─╠ž╩ŌęÄČ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢