¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ėŗČÉę└ō■Ą─╠ž╩ŌęÄČ©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ėŗČÉę└ō■Ą─╠ž╩ŌęÄČ©ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

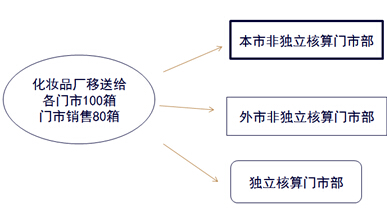

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╚²š┬Ž¹┘MČÉĘ©Ą┌╚²╣ØėŗČÉę└ō■Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║ėŗČÉę└ō■Ą─╠ž╩ŌęÄČ©

ĪĪĪĪę¬ūóęŌ╚²éĆĘĮ├µŻ║

ĪĪĪĪ1.╝{ČÉ╚╦═©▀^ūįįOĘŪ¬Ü┴ó║╦╦ŃķT╩ą▓┐õN╩█Ą─ūį«aæ¬ČÉŽ¹┘MŲĘŻ¼æ¬░┤ķT╩ą▓┐ī”═ŌõN╩█Ņ~╗“š▀õN╩█öĄ┴┐š„╩šŽ¹┘MČÉĪŻ

ĪĪĪĪ2.╝{ČÉ╚╦ė├ė┌ōQ╚Ī╔·«a┘Y┴ŽĪóŽ¹┘M┘Y┴ŽĪó═Č┘Y╚ļ╣╔ĪóĄųāöé∙䚥─æ¬ČÉŽ¹┘MŲĘŻ¼░┤šš═¼ŅÉæ¬ČÉŽ¹┘MŲĘĄ─ūŅĖ▀õN╩█ārĖ±ėŗ╦ŃŽ¹┘MČÉĪŻ

ĪĪĪĪ3.ĻP┬ōĘĮĮ╗ęūę¬Ę¹║Ž¬Ü┴óŲ¾śIų«ķgśIäš═∙üĒĄ─ū„ārįŁätĪŻ

ĪĪĪĪ░ūŠŲ╔·«aŲ¾śIŽ“╔╠śIõN╩█å╬╬╗╩š╚ĪĄ─Ī░ŲĘ┼Ų╩╣ė├┘MĪ▒æ¬ī┘ė┌░ūŠŲõN╩█ār┐ŅĄ─ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪĪŠÜw╝{Ī┐═©│ŻŪķørŽ┬Ż¼Å─ārČ©┬╩║═Å═║ŽėŗČÉųąÅ─ār▓┐Ęųė├ė┌ėŗ╦ŃŽ¹┘MČÉĄ─õN╩█Ņ~Ż¼┼cėŗ╦Ńį÷ųĄČÉõNĒŚČÉĄ─õN╩█Ņ~╩Ūę╗ų┬Ą─Ż¼Ą½ėą╚ńŽ┬╬ó├Ņ▓Ņ«ÉŻ║╝{ČÉ╚╦ė├ė┌ōQ╚Ī╔·«a┘Y┴Ž║═Ž¹┘M┘Y┴ŽĪó═Č┘Y╚ļ╣╔║═Ąųāöé∙䚥╚ĘĮ├µĄ─æ¬ČÉŽ¹┘MŲĘŻ¼æ¬«öęį╝{ČÉ╚╦═¼ŅÉŽ¹┘MŲĘĄ─ūŅĖ▀õN╩█ārĖ±ū„×ķėŗČÉę└ō■ėŗ╦ŃŽ¹┘MČÉĪŻČ°į÷ųĄČÉø]ėąūŅĖ▀õN╩█ārĖ±Ą─ęÄČ©Ż¼ų╗ėąŲĮŠ∙õN╩█ārĖ±Ą─ęÄČ©ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║Å─ār┴┐Å═║Žėŗš„

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢