¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║ČÉ─┐┼cČÉ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║ČÉ─┐┼cČÉ┬╩ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūRĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╦─š┬ĀIśIČÉĘ©Ą┌Č■╣ØČÉ─┐┼cČÉ┬╩Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ╦ŃŅ}ęū┐╝³cŻ║ČÉ─┐┼cČÉ┬╩

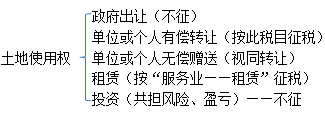

ĪĪĪĪĀIśIČÉę╗╣▓ėą9éĆČÉ─┐Ż¼─┐Ū░ę“Ī░ĀIĖ─į÷Ī▒āH╩Ż7éĆČÉ─┐ĪŻ

ĪĪĪĪĀIśIČÉ▓╔ė├▒╚└²ČÉ┬╩Ż¼╗∙▒ŠČÉ┬╩×ķ3%║═5%;▀Ćėąę╗éĆ5%~20%Ą─Ę∙Č╚▒╚└²ČÉ┬╩ĪŻ

ĪĪĪĪ(ę╗)Į©ų■śIĪ¬Ī¬3%Ą─ČÉ┬╩

ĪĪĪĪ░³└©Į©ų■Īó░▓čbĪóą▐┐śĪóčb’ŚĪóŲõ╦¹╣ż│╠ū„śI;

ĪĪĪĪūóęŌĀIśIČÉą▐┐ś(▓╗äė«aĪóśŗų■╬’)┼cį÷ųĄČÉą▐└ĒĄ─äØĘų;

ĪĪĪĪūįĮ©ūįė├ĪóūįĮ©│÷ūŌĪóūįĮ©═Č┘YĄ─Į©ų■╬’Ż¼▓╗╩ŪĮ©ų■śIä┌䚥─š„ČÉĘČć·;

ĪĪĪĪ╝{ČÉ╚╦╩▄═ą▀MąąĮ©ų■╬’▓│²ĪóŲĮš¹═┴Ąž▓ó┤·╬»═ąĘĮŽ“įŁ═┴Ąž╩╣ė├ÖÓ╚╦ų¦ĖČ▓▀wčaāö┘MĄ─▀^│╠ųąŻ¼Ųõ╠ß╣®Į©ų■╬’▓│²ĪóŲĮš¹═┴Ąžä┌äš╚ĪĄ├Ą─╩š╚ļæ¬░┤ššĪ░Į©ų■śIĪ▒ČÉ─┐└U╝{ĀIśIČÉĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐

ĪĪĪĪ╝{ČÉ╚╦╠ß╣®Ą─ĄV╔Į▒¼ŲŲĪó┤®┐ūĪó▒Ē├µĖĮų°╬’(░³└©ÄrīėĪó═┴īėĪó╔│īėĄ╚)äāļx║═ŪÕ└Ēä┌䚯¼ęį╝░ĄVŠ«ĪóŽ’Ą└śŗų■ä┌䚯¼ī┘ė┌ĀIśIČÉæ¬ČÉä┌䚯¼æ¬«ö└U╝{ĀIśIČÉĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐╝{ČÉ╚╦╠ß╣®Ą─ĄV«a┘Yį┤ķ_▓╔Īó═┌Š“ĪóŪąĖŅĪóŲŲ╦ķĪóĘųÆ■ĪóŽ┤▀xĄ╚ä┌䚯¼ī┘ė┌į÷ųĄČÉæ¬ČÉä┌䚯¼æ¬«ö└U╝{į÷ųĄČÉĪŻ

ĪĪĪĪ(Č■)Į╚┌▒ŻļUśIĪ¬Ī¬5%Ą─ČÉ┬╩

ĪĪĪĪĮ╚┌░³└©┘J┐ŅĪó╚┌┘YūŌ┘UĪóĮ╚┌╔╠ŲĘ▐DūīĪóĮ╚┌Įø╝ośI║═Ųõ╦¹Į╚┌śIäšĪŻ

ĪĪĪĪŲõ╦¹Į╚┌śIäš╚ńŃyąąĮY╦ŃĪóŲ▒ō■┘N¼FĪŻ

ĪĪĪĪŠ│ā╚═Ō┘YĮ╚┌ÖCśŗÅ─╩┬Ą─ļx░ČŃyąąśI䚯¼æ¬į┌╬ęć°└U╝{ĀIśIČÉ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ėąą╬äė«aĄ─╚┌┘YūŌ┘UęčĪ░ĀIĖ─į÷Ī▒;▓╗äė«aĄ─╚┌┘YūŌ┘U▀Ć└U╝{ĀIśIČÉĪŻ

ĪĪĪĪ(╚²)╬─╗»¾wė²śIĪ¬Ī¬3%Ą─ČÉ┬╩

ĪĪĪĪ╬─╗»śI░³└©▒Ēč▌ĪóĮøĀIė╬ė[ł÷╦∙(äėų▓╬’ł@)Īó┼Óė¢Īó╬─īW╦ćąg┐Ų╝╝ųvū∙ĪółDĢ°^Ą─łDĢ°┘Y┴ŽĮĶķåĄ╚śIäš

ĪĪĪĪ¾wė²śI╩ŪųĖ┼e▐kĖ„ĘN¾wė²▒╚┘É╗“×ķ¾wė²▒╚┘É╗“¾wė²╗Ņäė╠ß╣®ł÷╦∙Ą─śIäšĪŻ

ĪĪĪĪęįūŌ┘UĘĮ╩Į×ķ╬─╗»╗ŅäėĪó¾wė²▒╚┘É╠ß╣®ł÷╦∙Ż¼▓╗ī┘ė┌┤╦ČÉ─┐Ż¼æ¬░┤Ī░Ę■äšśIĪ¬Ī¬ūŌ┘UśIĪ▒ČÉ─┐š„ČÉĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓źė│śIäšĪóĢ■š╣śIäšęčĪ░ĀIĖ─į÷Ī▒ĪŻ

ĪĪĪĪ(╦─)Ŗ╩śĘśIĪ¬Ī¬5%~20%Ą─ČÉ┬╩

ĪĪĪĪ2009─Ļ1į┬1╚šŲŻ¼Ŗ╩śĘśI▀mė├ČÉ┬╩į┌5%~20%Ą─Ę∙Č╚ā╚ė╔╩Ī╝ē╚╦├±š■Ė«┤_Č©ĪŻ

ĪĪĪĪūóęŌ╚²éĆå¢Ņ}Ż║

ĪĪĪĪ(1)Ę∙Č╚ČÉ┬╩;

ĪĪĪĪ(2)ĒŚ─┐▒µ╬÷(P155);

ĪĪĪĪ(3)ŽÓĻPśIäš╠Ä└ĒĪŻ

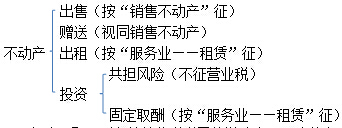

ĪĪĪĪ(╬Õ)Ę■äšśI

ĪĪĪĪ░³└©Ż║┤·└ĒśI(▓┐ĘųĪ░ĀIĖ─į÷Ī▒)Īó┬├ĄĻśIĪó’ŗ╩│śIĪó┬├ė╬śIĪóūŌ┘UśI(▓┐ĘųĪ░ĀIĖ─į÷Ī▒) ĪóŲõ╦¹Ę■äšśI(▓┐ĘųĪ░ĀIĖ─į÷Ī▒)ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐é}ā”śI║═ÅVĖµśI╝░ėąą╬äė«aĄ─ĮøĀIūŌ┘UŻ¼ÅVĖµ┤·└ĒĘ■äšĪóų¬ūR«aÖÓ┤·└ĒĘ■äšĪóžø╬’▀\▌ö┤·└ĒĘ■äšĪó┤·└Ēł¾ĻPĘ■äšĪó┐═▀\ł÷šŠ┤·└ĒĘ■äšĪóėø┘~┤·└ĒĘ■äšĪóÓ]š■┤·└ĒĘ■äšęčĪ░ĀIĖ─į÷Ī▒ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐

ĪĪĪĪ┬├ė╬Š░³cĮøĀI╦„Ą└╚ĪĄ├Ą─╩š╚ļ░┤ššĪ░Ę■äšśIĪ¬Ī¬┬├ė╬śIĪ▒š„ČÉ;

ĪĪĪĪĮ╗═©▓┐ķTėąāö▐DūīĖ▀╦┘╣½┬Ę╩š┘MÖÓąą×ķŻ¼æ¬░┤Ī░Ę■äšśIĪ¬Ī¬ūŌ┘UśIĪ▒ĒŚ─┐š„╩šĀIśIČÉ;

ĪĪĪĪŠŲĄĻ«aÖÓ╩ĮĮøĀIśIų„į┌╝sČ©Ą─Ģrķgā╚╠ß╣®Ę┐«a╩╣ė├ÖÓ┼cŠŲĄĻ▀Mąą║Žū„ĮøĀIŻ¼╚ńĘ┐«a«aÖÓ▓ó╬┤Üwī┘ą┬Ą─ĮøØ·īŹ¾wŻ¼śIų„░┤šš╝sČ©╚ĪĄ├Ą─╣╠Č©╩š╚ļ║═Ęų╝t╩š╚ļŠ∙æ¬ęĢ×ķūŌĮ╩š╚ļŻ¼Ė∙ō■ėąĻPČÉ╩šĘ©┬╔Īóąąš■Ę©ęÄĄ─ęÄČ©Ż¼æ¬░┤ššĪ░Ę■äšśI-ūŌ┘UśIĪ▒š„╩šĀIśIČÉ;

ĪĪĪĪå╬╬╗║═éĆ╚╦╩▄═ąĘNų▓ų▓╬’Īó’ĢBäė╬’Ą─ąą×ķŻ¼æ¬░┤ššĪ░Ę■äšśIĪ▒ČÉ─┐š„ČÉ;

ĪĪĪĪ╝{ČÉ╚╦╩▄═ą▀MąąĮ©ų■╬’▓│²ĪóŲĮš¹═┴Ąž▓ó┤·╬»═ąĘĮŽ“įŁ═┴Ąž╩╣ė├ÖÓ╚╦ų¦ĖČ▓▀wčaāö┘MĄ─▀^│╠ųąŻ¼Ųõ╠ß╣®Į©ų■╬’▓│²ĪóŲĮš¹═┴Ąžä┌äš╚ĪĄ├Ą─╩š╚ļæ¬░┤ššĪ░Į©ų■śIĪ▒ČÉ─┐└U╝{ĀIśIČÉ;Ųõ┤·╬»═ąĘĮŽ“įŁ═┴Ąž╩╣ė├ÖÓ╚╦ų¦ĖČ▓▀wčaāö┘MĄ─ąą×ķī┘ė┌Ī░Ę■äšśIĪ¬Ī¬┤·└ĒśIĪ▒ąą×ķĪŻ

ĪĪĪĪūį2012─Ļ1į┬1╚šŲŻ¼┬├ĄĻśI║═’ŗ╩│śI╝{ČÉ╚╦õN╩█ĘŪ¼Fł÷Ž¹┘MĄ─╩│ŲĘ└U╝{į÷ųĄČÉŻ¼▓╗└U╝{ĀIśIČÉĪŻ

ĪĪĪĪ▓═’ŗĘ■äš Ī┘ ┐ņ▓═õN╩█

ĪĪĪĪ(┴∙)▐Dūī¤oą╬┘Y«aĪ¬Ī¬5%Ą─ČÉ┬╩

ĪĪĪĪųĖ▐Dūī¤oą╬┘Y«aĄ─╦∙ėąÖÓ╗“╩╣ė├ÖÓĄ─ąą×ķĪŻ░³└©▐Dūī═┴Ąž╩╣ė├ÖÓĪó▐Dūīūį╚╗┘Yį┤╩╣ė├ÖÓĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▐Dūī╔╠ś╦ÖÓĪó▐DūīīŻ└¹ÖÓĪó▐DūīĘŪīŻ└¹╝╝ągĪó▐Dūīų°ū„ÖÓ║═▐Dūī╔╠ūuŻ¼ęčĪ░ĀIĖ─į÷Ī▒ĪŻ

ĪĪĪĪęį¤oą╬┘Y«a═Č┘Y╚ļ╣╔Ż¼ģó┼cĮė╩▄═Č┘YĘĮĄ─└¹ØÖĘų┼õĪó╣▓═¼│ąō·═Č┘Y’LļUĄ─ąą×ķŻ¼▓╗š„╩šĀIśIČÉĪŻ═Č┘Y║¾▐DūīįōĒŚ╣╔ÖÓŻ¼ę▓▓╗š„╩šĀIśIČÉĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐═┴Ąž╩╣ė├ÖÓĄ─▐DūīĪó│÷ūī┼c═Č┘YĪŻ

ĪĪĪĪ▐Dūī═┴Ąž╩╣ė├ÖÓ

ĪĪĪĪÅ─Ė┼─Ņ┐┤Ż¼Ī░▐DūīĪ▒▓╗Ą╚ė┌Ī░│÷ūīĪ▒ĪŻ

ĪĪĪĪ(1)═┴Ąž╦∙ėąš▀│÷ūī═┴Ąž╩╣ė├ÖÓ║══┴Ąž╩╣ė├š▀īó═┴Ąž╩╣ė├ÖÓ▀ĆĮo═┴Ąž╦∙ėąš▀Ą─ąą×ķŻ¼▓╗š„╩šĀIśIČÉĪŻ

ĪĪĪĪ╝{ČÉ╚╦īó═┴Ąž╩╣ė├ÖÓÜw▀ĆĮo═┴Ąž╦∙ėąš▀ĢrŻ¼ų╗ę¬│÷Š▀┐h╝ē(║¼)ęį╔ŽĄžĘĮ╚╦├±š■Ė«╩š╗ž═┴Ąž╩╣ė├ÖÓĄ─š²╩Į╬─╝■Ż¼¤ošōų¦ĖČš„Ąžčaāö┘MĄ─┘YĮüĒį┤╩Ūʱ×ķš■Ė«žöš■┘YĮŻ¼įōąą×ķŠ∙ī┘ė┌═┴Ąž╩╣ė├š▀īó═┴Ąž╩╣ė├ÖÓÜw▀ĆĮo═┴Ąž╦∙ėąš▀Ą─ąą×ķŻ¼▓╗š„╩šĀIśIČÉĪŻ

ĪĪĪĪ(2)ūóęŌĪ░▐Dūī¤oą╬┘Y«aĪ¬Ī¬▐Dūī═┴Ąž╩╣ė├ÖÓĪ▒Ą─ąą×ķ▒µ╬÷

ĪĪĪĪ(Ų▀)õN╩█▓╗äė«aĪ¬Ī¬5%Ą─ČÉ┬╩

ĪĪĪĪųĖėąāö▐Dūī▓╗äė«a╦∙ėąÖÓĄ─ąą×ķĪŻõN╩█Į©ų■╬’╗“śŗų■╬’ĪóõN╩█Ųõ╦¹═┴ĄžĖĮų°╬’ĪŻ

ĪĪĪĪęį▓╗äė«a═Č┘Y╚ļ╣╔Ż¼ģó┼cĮė╩▄═Č┘YĘĮĄ─└¹ØÖĘų┼õĪó╣▓═¼│ąō·═Č┘Y’LļUĄ─ąą×ķŻ¼▓╗š„╩šĀIśIČÉĪŻ═Č┘Y║¾▐DūīįōĒŚ╣╔ÖÓŻ¼ę▓▓╗š„╩šĀIśIČÉĪŻ

ĪĪĪĪå╬╬╗╗“éĆ╚╦īó▓╗äė«a╗“═┴Ąž╩╣ė├ÖÓ¤oāö┘ø╦═Ųõ╦¹å╬╬╗║═éĆ╚╦Ą─ęĢ═¼░l╔·æ¬ČÉąą×ķĪŻ

ĪĪĪĪ▓╗äė«a╠Äų├╔µČÉę╗ė[Ż║

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║┐█└U┴xäš╚╦

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║į╩įS£p│²╠žČ©ĒŚ─┐ĮŅ~┤_Č©ĀIśIŅ~

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢