¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉČÉ┬╩

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉČÉ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉČÉ┬╩ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūRĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ}ĪŻ

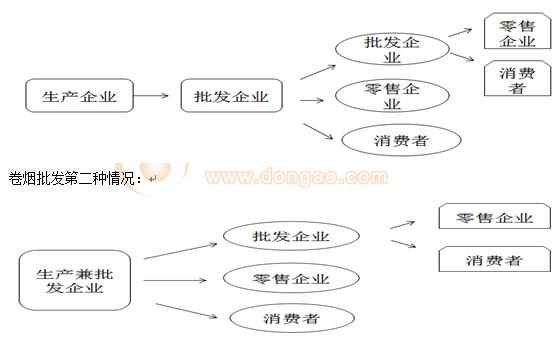

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╚²š┬Ž¹┘M(f©©i)ČÉĘ©Ą┌Č■╣Ø(ji©”)ČÉ─┐┼c┬╩Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉČÉ┬╩

ĪĪĪĪŽ¹┘M(f©©i)ČÉ▓╔ė├▒╚└²ČÉ┬╩║═Č©Ņ~ČÉ┬╩ā╔ĘN╗∙▒Šą╬╩ĮĪŻ

ĪĪĪĪČÉ┬╩ųąūŅĖ▀▒╚└²ČÉ┬╩×ķ56%Ż¼ūŅĄ═×ķ1%;

ĪĪĪĪČ©Ņ~ČÉ┬╩ūŅĖ▀×ķ├┐š„ČÉå╬╬╗250į¬ĪŻ

ĪĪĪĪ(ę╗)Ž¹┘M(f©©i)ČÉČÉ┬╩Ą─╗∙▒Šą╬╩Į

|

ČÉ┬╩ą╬╩Į |

▀mė├æ¬(y©®ng)ČÉĒŚ(xi©żng)─┐ |

|

Č©Ņ~ČÉ┬╩ |

ŲĪŠŲŻ╗³SŠŲŻ╗│╔ŲĘė═ |

|

▒╚└²ČÉ┬╩║═Č©Ņ~ČÉ┬╩Å═(f©┤)║Žėŗ(j©¼)ČÉ |

░ūŠŲŻ╗╔·«a(ch©Żn)Īó▀M(j©¼n)┐┌Īó╬»═ą╝ė╣żŠĒ¤¤ |

|

▒╚└²ČÉ┬╩ |

┼·░l(f©Ī)ŠĒ¤¤Ż╗│²ŲĪŠŲĪó³SŠŲĪó│╔ŲĘė═ĪóŠĒ¤¤Īó░ūŠŲęį═ŌĄ─Ųõ╦¹Ė„ĒŚ(xi©żng)æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ |

ĪĪĪĪ(Č■)░┤ššūŅĖ▀ČÉ┬╩š„ČÉĄ─╠ž╩ŌŪķør

ĪĪĪĪĪŠÜw╝{Ī┐ėąā╔ĘNŪķørŽ¹┘M(f©©i)ČÉČÉ┬╩Å─Ė▀Ż║ę╗╩Ū╝{ČÉ╚╦╝µĀI▓╗═¼ČÉ┬╩Ą─æ¬(y©®ng)«ö(d©Īng)└U╝{Ž¹┘M(f©©i)ČÉĄ─Ž¹┘M(f©©i)ŲĘ╬┤Ęųäe║╦╦ŃõN╩█Ņ~ĪóõN╩█öĄ(sh©┤)┴┐Ą─;Č■╩Ūīó▓╗═¼ČÉ┬╩Ą─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĮM│╔│╔╠ūŽ¹┘M(f©©i)ŲĘõN╩█Ą─ĪŻ

ĪĪĪĪ(╚²)ŠĒ¤¤Ą─▀mė├ČÉ┬╩

ĪĪĪĪ1.2009─Ļ5į┬1╚šęį║¾Ą─ŠĒ¤¤ČÉ─┐ČÉ┬╩ĀŅørŻ║

|

ČÉ─┐ |

ČÉ┬╩ | |

|

¤¤ |

||

|

1.ŠĒ¤¤ |

||

|

╣żśI(y©©) |

Ż©1Ż®╝ūŅÉŠĒ¤¤Ī¬š{(di©żo)ō▄ār(ji©ż)70į¬Ż©▓╗║¼į÷ųĄČÉŻ¼║¼70į¬Ż®/Ślęį╔Ž |

56%╝ė0.003į¬/ų¦ |

|

Ż©2Ż®ęęŅÉŠĒ¤¤Ī¬š{(di©żo)ō▄ār(ji©ż)70į¬Ż©▓╗║¼į÷ųĄČÉŻ®/ŚlęįŽ┬ |

36%╝ė0.003į¬/ų¦ | |

|

╔╠śI(y©©)┼·░l(f©Ī) |

5% | |

|

2.č®Ū褤 |

36% | |

|

3.¤¤Įz |

30% | |

ĪĪĪĪĪŠ╠žäe╠ß╩ŠĪ┐

ĪĪĪĪĄ┌ę╗Ż¼ūóęŌ╝ūŅÉĪóęęŅÉŠĒ¤¤ČÉ─┐Å═(f©┤)║ŽČÉ┬╩Ą─ōQ╦Ń║═▀\(y©┤n)ė├Ż║

|

ČÉ─┐ |

▒╚└²ČÉ┬╩ |

Č©Ņ~ČÉ┬╩ | ||

|

├┐ų¦ |

├┐ś╦(bi©Īo)£╩(zh©│n)ŚlŻ©200ų¦Ż® |

├┐ś╦(bi©Īo)£╩(zh©│n)ŽõŻ©5╚fų¦Ż® | ||

|

╝ūŅÉ |

56% |

0.003į¬/ų¦ |

0.6į¬/Śl |

150į¬/Žõ |

|

ęęŅÉ |

36% |

0.003į¬/ų¦ |

0.6į¬/Śl |

150į¬/Žõ |

ĪĪĪĪĄ┌Č■Ż¼ų╗ėąŠĒ¤¤į┌╔╠śI(y©©)┼·░l(f©Ī)Łh(hu©ón)╣Ø(ji©”)└U╝{Ž¹┘M(f©©i)ČÉŻ¼č®Ū褤Īó¤¤Įzęį╝░Ųõ╦¹æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘį┌╔╠śI(y©©)┼·░l(f©Ī)Łh(hu©ón)╣Ø(ji©”)ų╗└U╝{į÷ųĄČÉŻ¼▓╗└U╝{Ž¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪĄ┌╚²Ż¼ŠĒ¤¤┼·░l(f©Ī)Łh(hu©ón)╣Ø(ji©”)╝{ČÉĄ─╚²éĆ(g©©)ę¬³c(di©Żn)Ż║

ĪĪĪĪ(1)ČÉ┬╩5%;

ĪĪĪĪ(2)Łh(hu©ón)╣Ø(ji©”)ā╚(n©©i)▓╗š„╩šĪ¬Ī¬┼·░l(f©Ī)╔╠ų«ķgõN╩█ŠĒ¤¤▓╗└U╝{Ž¹┘M(f©©i)ČÉ;

ĪĪĪĪ(3)▓╗─▄Ąų┐█ęįŪ░Łh(hu©ón)╣Ø(ji©”)Ž¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪŠĒ¤¤┼·░l(f©Ī)ėŗ(j©¼)ČÉ╩ŠęŌłD

ĪĪĪĪĄ┌ę╗ĘNŪķørŻ║

ĪĪĪĪ(╦─)ŠŲĄ─▀mė├ČÉ┬╩

ĪĪĪĪ┐╝╔·ę¬ūóęŌā╔ĘĮ├µå¢Ņ}Ż║

ĪĪĪĪĄ┌ę╗Ż¼░ūŠŲ═¼Ģr(sh©¬)▓╔ė├▒╚└²ČÉ┬╩║═Č©Ņ~ČÉ┬╩ĪŻ░ūŠŲĄ─▒╚└²ČÉ┬╩×ķ20%Ż¼Č©Ņ~ČÉ┬╩ę¬░č╬š╣½Į’ĪóćŹ┼c┐╦ĪóĮ’Ą╚▓╗═¼ėŗ(j©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)Ą─ōQ╦ŃĪŻ

|

ėŗ(j©¼)┴┐å╬╬╗ |

500┐╦╗“500║┴╔² |

1╣½Į’Ż©1000┐╦Ż® |

1揯©1000╣½Į’Ż® |

|

å╬╬╗ČÉŅ~ |

0.5į¬ |

1į¬ |

1000į¬ |

ĪĪĪĪĄ┌Č■Ż¼ŲĪŠŲĘų×ķ╝ūŅÉ║═ęęŅÉĪŻŲĪŠŲĘųŅÉś╦(bi©Īo)£╩(zh©│n)Ī¬Ī¬├┐ćŹ│÷ÅSār(ji©ż)(║¼░³čb╬’╝░░³čb╬’č║Į)3000į¬(║¼3000į¬Ż¼▓╗║¼į÷ųĄČÉ)ęį╔Ž╩Ū╝ūŅÉŲĪŠŲĪŻ

|

ŲĪŠŲĄ─ĘųŅÉ |

ŲĪŠŲ▓╔ė├Č©Ņ~ČÉ┬╩ |

|

╝ūŅÉ |

250į¬/ćŹ |

|

ęęŅÉ |

220į¬/ćŹ |

ĪĪĪĪĪŠ╠žäe╠ß╩Š1Ī┐ŲĪŠŲ░³čb╬’č║Į▓╗░³└©ųžÅ═(f©┤)╩╣ė├Ą─╦▄┴Žų▄▐D(zhu©Żn)ŽõĪŻ

ĪĪĪĪĪŠ╠žäe╠ß╩Š2Ī┐

ĪĪĪĪ(1)╣¹ŲĪī┘ė┌ŲĪŠŲČÉ─┐;

ĪĪĪĪ(2)’ŗ╩│śI(y©©)ĪóŖ╩śĘśI(y©©)ūįųŲŲĪŠŲ└U╝{Ž¹┘M(f©©i)ČÉ(░┤šš╝ūŅÉŲĪŠŲČÉ┬╩ėŗ(j©¼)ČÉ)║═ĀIśI(y©©)ČÉ;

ĪĪĪĪ(3)ūóęŌŲĪŠŲ(220į¬/ćŹ║═250į¬/ćŹ)Īó³SŠŲĄ─ČÉ┬╩;

ĪĪĪĪ(4)š{(di©żo)╬Č┴ŽŠŲ▓╗ī┘ė┌Ž¹┘M(f©©i)ČÉĄ─š„ČÉĘČć·ĪŻ

ĪĪĪĪ(╬Õ)┘Fųž╩ū’Ś╝░ųķīÜė±╩»Ą─▀mė├ČÉ┬╩

|

ĘųŅÉ╝░ęÄ(gu©®)Č© |

ČÉ┬╩ |

╝{ČÉŁh(hu©ón)╣Ø(ji©”) |

|

ĮĪóŃy║═Į╗∙ĪóŃy╗∙║ŽĮ╩ū’ŚŻ¼ęį╝░ĮĪóŃy║═Į╗∙ĪóŃy╗∙║ŽĮĄ─ĶéŪČ╩ū’ŚĪóŃ@╩»╝░Ń@╩»’ŚŲĘĪóŃKĮ╩ū’Ś |

5% |

┴Ń╩█Łh(hu©ón)╣Ø(ji©”) |

|

┼cĮĪóŃy║═Į╗∙ĪóŃy╗∙ĪóŃ@╩»ĪóŃKĮ¤oĻP(gu©Īn)Ą─Ųõ╦¹╩ū’Ś |

10% |

╔·«a(ch©Żn)Īó▀M(j©¼n)┐┌Īó╬»═ą╝ė╣ż╠ßžøŁh(hu©ón)╣Ø(ji©”) |

ĪĪĪĪĻP(gu©Īn)ė┌ĮŃy╩ū’Ś┴Ń╩█Ż║

ĪĪĪĪ(1)ąą×ķ╠žš„;

ĪĪĪĪ(2)š„ČÉĘČć·(░³║¼Ä¦┴Ž╝ė╣żĪóĘŁą┬Ė─ųŲĪóęį┼fōQą┬;▓╗║¼ą▐└ĒŪÕŽ┤ĪóÕāĮ░³Į);

ĪĪĪĪ(3)ėøūĪā╔éĆ(g©©)▒╚└²(5%ČÉ┬╩Īó6%└¹ØÖ┬╩)ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉČÉ─┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉČÉ─┐

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║īŻė├░l(f©Ī)Ų▒┼c▓╗Ą├Ąų┐█ĪŁ

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║īŻė├░l(f©Ī)Ų▒ķ_Š▀ĘČć·║═ĪŁ

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║īŻė├░l(f©Ī)Ų▒ŅI(l©½ng)┘Å║═╩╣ė├ĪŁ

2015ĪČČÉĘ©ĪĘėŗ(j©¼)╦ŃŅ}ęū┐╝³c(di©Żn)Ż║ĀIśI(y©©)ČÉĖ─į÷ųĄČÉįć³c(di©Żn)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢