¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ╝{ČÉ┴xäš╚╦

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³cŻ║╝{ČÉ┴xäš╚╦Īóš„ī”Ž¾┼c┬╩ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

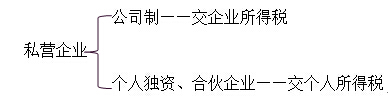

ĪĪĪĪ─▄┴”Ą╚╝ē1Ī¬Ī¬ų¬ūR└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬«ö└ĒĮŌūóāįĢ■ėŗĤł╠śI╦∙ąĶīŻśIīW┐ŲĄ─╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©Ą┌ę╗╣Ø╝{ČÉ┴xäš╚╦Īóš„ī”Ž¾┼c┬╩Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ╝{ČÉ┴xäš╚╦

ĪĪĪĪį┌ųą╚A╚╦├±╣▓║═ć°Š│ā╚Ż¼Ų¾śI║═Ųõ╦¹╚ĪĄ├╩š╚ļĄ─ĮM┐Ś(ęįŽ┬ĮyĘQŲ¾śI)×ķŲ¾śI╦∙Ą├ČÉĄ─╝{ČÉ╚╦ĪŻéĆ╚╦¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śI▓╗╩ŪŲ¾śI╦∙Ą├ČÉĄ─╝{ČÉ╚╦ĪŻ

ĪĪĪĪ└U╝{Ų¾śI╦∙Ą├ČÉĄ─Ų¾śIĘų×ķŠė├±Ų¾śI║═ĘŪŠė├±Ų¾śIŻ¼Ęųäe│ąō·▓╗═¼Ą─╝{ČÉž¤╚╬ĪŻ

ĪĪĪĪŠė├±Ų¾śI╩ŪųĖę└Ę©į┌ųąć°Š│ā╚│╔┴óŻ¼╗“š▀ę└šš═Ōć°(Ąžģ^)Ę©┬╔│╔┴óĄ½īŹļH╣▄└ĒÖCśŗį┌ųąć°Š│ā╚Ą─Ų¾śIĪŻ

ĪĪĪĪĘŪŠė├±Ų¾śIŻ¼╩ŪųĖę└šš═Ōć°(Ąžģ^)Ę©┬╔│╔┴óŪęīŹļH╣▄└ĒÖCśŗ▓╗į┌ųąć°Š│ā╚Ż¼Ą½į┌ųąć°Š│ā╚įO┴óÖCśŗĪół÷╦∙Ą─Ż¼╗“š▀į┌ųąć°Š│ā╚╬┤įO┴óÖCśŗĪół÷╦∙Ż¼Ą½ėąüĒį┤ė┌ųąć°Š│ā╚╦∙Ą├Ą─Ų¾śIĪŻ

|

╝{ČÉ╚╦╔ĒĘ▌ |

śŗ│╔Śl╝■ | |

|

į┌ųąć°Š│ā╚│╔┴ó Ż©ūóāįĘ©╚╦Ż® |

īŹļH╣▄└ĒÖCśŗ į┌ųąć°Š│ā╚ | |

|

Šė├±Ų¾śI |

Ī╠ |

Ī┴ |

|

Ī┴ |

Ī╠ | |

|

Ī╠ |

Ī╠ | |

|

ĘŪŠė├±Ų¾śI |

Ī┴ |

Ī┴ |

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³cŻ║ėĪ╗©ČÉ╝{ČÉ┴xäš╚╦

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ▀xō±Ņ}ęū┐╝³cŻ║Įø║ŽĮM┐ŚĘČ▒Š

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢