¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║╣ż┘YĪóąĮĮ╦∙Ą├Ą─ėŗČÉ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║╣ż┘YĪóąĮĮ╦∙Ą├Ą─ėŗČÉĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

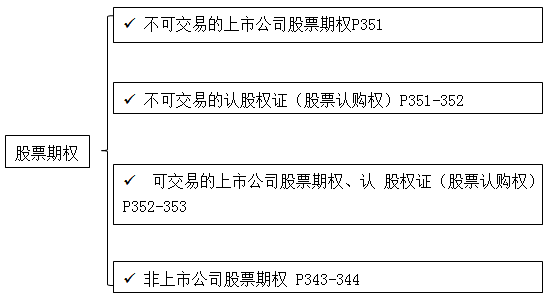

ĪĪĪĪ(ę╗)╣ż┘YĪóąĮĮ╦∙Ą├Ą─ę╗░ŃėŗČÉęÄät

ĪĪĪĪ(Č■)╚ĪĄ├╚½─Ļę╗┤╬ąį¬äĮĄ─š„ČÉå¢Ņ}

ĪĪĪĪ(╚²)Ų¾śI─ĻĮĪó┬ÜśI─ĻĮéĆ╚╦╦∙Ą├ČÉš„╩š╣▄└ĒĄ─ęÄČ©

ĪĪĪĪ(╦─)╣ż┘YąĮĮėŗČÉĄ─ÄūĘN╠ž╩ŌŪķør

ĪĪĪĪ(╬Õ)éĆ╚╦╣╔Ų▒Ų┌ÖÓ╦∙Ą├éĆ╚╦╦∙Ą├ČÉĄ─š„ČÉĘĮĘ©

ĪĪĪĪ(┴∙)į┌═Ō╔╠═Č┘YŲ¾śIĪó═Ōć°Ų¾śI║══Ōć°±v╚AÖCśŗ╣żū„Ą─ųąĘĮ╚╦åT╚ĪĄ├Ą─╣ż┘YĪóąĮĮ╦∙Ą├Ą─š„ČÉå¢Ņ}ėąā╔éĆŽÓĻPęÄČ©

ĪĪĪĪ(Ų▀)į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦╚ĪĄ├╣ż┘YąĮĮ╦∙Ą├Ą─š„ČÉå¢Ņ}

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«ę╗š┬éĆ╚╦╦∙Ą├ČÉĘ©Ą┌╚²╣ØČÉ┬╩┼cæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╣ż┘YĪóąĮĮ╦∙Ą├Ą─ėŗČÉ

ĪŠų¬ūR³cĪ┐Ż║╣ż┘YĪóąĮĮ╦∙Ą├Ą─ėŗČÉ

ĪĪĪĪ(ę╗)╣ż┘YĪóąĮĮ╦∙Ą├Ą─ę╗░ŃėŗČÉęÄät

ĪĪĪĪ1.æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ėŗ╦Ń

ĪĪĪĪ(1)æ¬╝{ČÉ╦∙Ą├Ņ~=į┬╣żąĮ╩š╚ļ-3500į¬

ĪĪĪĪ(2)æ¬╝{ČÉ╦∙Ą├Ņ~=į┬╣żąĮ╩š╚ļ-(3500+1300)į¬

ĪĪĪĪ═Ō╝«ĪóĖ█░─┼_į┌╚A╚╦åT╝░Ųõ╦¹╠ž╩Ō╚╦åTĖĮ╝ė£p│²┘Mė├1300į¬Ż║(╝┤į┬┐█│²1300+3500=4800į¬)ĪŻ

ĪĪĪĪ2.▀mė├ČÉ┬╩

ĪĪĪĪ▀mė├Ų▀╝ē│¼Ņ~└█▀MČÉ┬╩Ż¼ČÉ┬╩Å─3%Ī½45%ĪŻ

ĪĪĪĪ3.æ¬╝{ČÉŅ~ėŗ╦Ń╣½╩Į

ĪĪĪĪ░┤į┬ėŗČÉŻ║æ¬╝{ČÉŅ~=æ¬╝{ČÉ╦∙Ą├Ņ~Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ=(├┐į┬╩š╚ļŅ~-3500į¬╗“4800į¬)Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ

ĪĪĪĪ4.Ųõ╦¹ęÄČ©

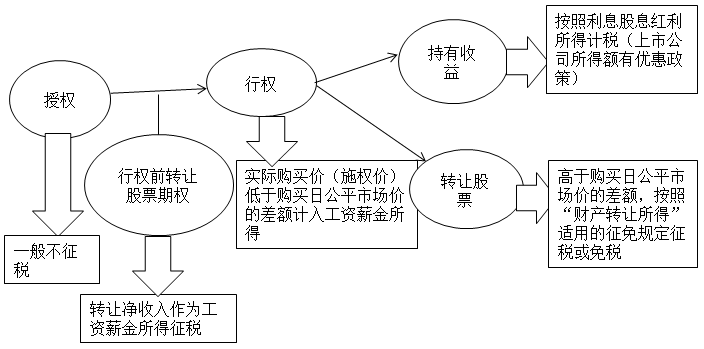

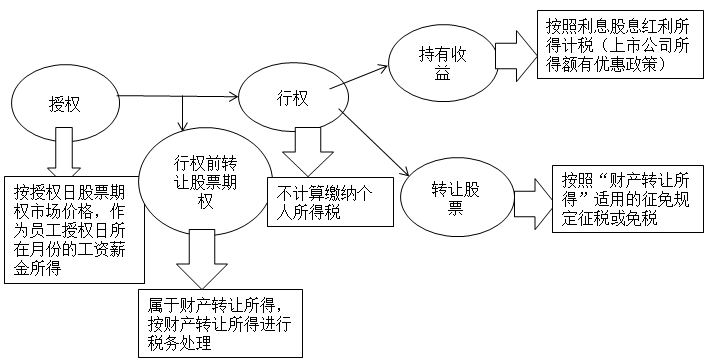

ĪĪĪĪ(1)ī”Ų¾śI×ķåT╣żų¦ĖČĖ„ĒŚ├ŌČÉų«═ŌĄ─▒ŻļUĮŻ¼æ¬į┌Ų¾śIŽ“▒ŻļU╣½╦Š└UĖČĢr(╝┤įō▒ŻļU┬õĄĮ▒╗▒ŻļU╚╦Ą─▒ŻļU┘~æ¶)▓ó╚ļåT╣ż«öŲ┌Ą─╣ż┘Y╩š╚ļŻ¼░┤Ī░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐ėŗš„éĆ╚╦╦∙Ą├ČÉŻ¼ČÉ┐Ņė╔Ų¾śIžōž¤┤·┐█┤·└U;P344(░╦)ĪŻ

ĪĪĪĪ(2)═╦ą▌╚╦åTį┘╚╬┬Ü╚ĪĄ├Ą─╩š╚ļŻ¼į┌£p│²░┤ĪČéĆ╚╦╦∙Ą├ČÉĘ©ĪĘęÄČ©Ą─┘Mė├┐█│²ś╦£╩║¾Ż¼░┤Ī░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒æ¬ČÉĒŚ─┐└U╝{éĆ╚╦╦∙Ą├ČÉ;P350(╩«░╦)ĪŻ

ĪĪĪĪ(3)ūĪĘ┐ųŲČ╚Ė─Ė’Ų┌ķgŻ¼░┤šš┐hęį╔Ž╚╦├±š■Ė«ęÄČ©Ą─Ę┐Ė─│╔▒ŠārŽ“┬Ü╣ż╩█Ę┐Ż¼┬Ü╣żę“ų¦ĖČĄ─Ę┐Ė─│╔▒ŠārĖ±Ą═ė┌Ę┐╬▌Į©įņ│╔▒ŠārĖ±╗“╩ął÷ārĖ±Č°╚ĪĄ├Ą─▓Ņār╩šęµŻ¼├Ōš„éĆ╚╦╦∙Ą├ČÉĪŻ│²╔Ž╩÷Ę¹║ŽęÄČ©Ą─Ūķą╬═ŌŻ¼å╬╬╗░┤Ą═ė┌┘Åų├╗“Į©įņ│╔▒ŠārĖ±│÷╩█ūĪĘ┐Įo┬Ü╣żŻ¼┬Ü╣żę“┤╦īŹļHų¦ĖČ┘ÅĘ┐┐ŅĄ═ė┌įōĘ┐╬▌Ą─┘Åų├╗“Į©įņ│╔▒ŠŻ¼┤╦ĒŚ╔┘ų¦│÷Ą─▓Ņār▓┐ĘųŻ¼░┤Ī░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐š„ČÉĪŻP343(╦─)

ĪĪĪĪ(Č■)╚ĪĄ├╚½─Ļę╗┤╬ąį¬äĮĄ─š„ČÉå¢Ņ}(─▄┴”Ą╚╝ē3)

ĪĪĪĪ1.╚½─Ļę╗┤╬ąį¬äĮ░³└©ā╚╚▌Ż║╩ŪųĖąąš■ÖCĻPĪóŲ¾╩┬śIå╬╬╗Ą╚┐█└U┴xäš╚╦Ė∙ō■Ųõ╚½─ĻĮøØ·ą¦ęµ║═ī”╣═åT╚½─Ļ╣żū„śI┐āĄ─ŠC║Ž┐╝║╦ŪķørŻ¼Ž“╣═åT░lĘ┼Ą─ę╗┤╬ąį¬äĮĪŻ

ĪĪĪĪ2.╗∙▒ŠėŗČÉęÄät(P341)

ĪĪĪĪ╝{ČÉ╚╦╚ĪĄ├╚½─Ļę╗┤╬ąį¬äĮŻ¼å╬¬Üū„×ķę╗éĆį┬╣ż┘YĪóąĮĮ╦∙Ą├ėŗ╦Ń╝{ČÉŻ¼▓ó░┤ęįŽ┬ėŗČÉ▐kĘ©,ė╔┐█└U┴xäš╚╦░lĘ┼Ģr┤·┐█┤·└UŻ║

ĪĪĪĪ(1)Ž╚īó╣═åT«öį┬ā╚╚ĪĄ├Ą─╚½─Ļę╗┤╬ąį¬äĮŻ¼│²ęį12éĆį┬Ż¼░┤Ųõ╔╠öĄ┤_Č©▀mė├ČÉ┬╩║═╦┘╦Ń┐█│²öĄĪŻ

ĪĪĪĪ(2)īó╣═åTéĆ╚╦«öį┬ā╚╚ĪĄ├Ą─╚½─Ļę╗┤╬ąį¬äĮŻ¼░┤╔Ž╩÷Ą┌1Śl┤_Č©Ą─▀mė├ČÉ┬╩║═╦┘╦Ń┐█│²öĄėŗ╦Ńš„ČÉĪŻ

ĪĪĪĪ3.╣═ų„×ķ╣═åT│ąō·╚½─Ļę╗┤╬ąį¬äĮ▓┐ĘųČÉ┐ŅėąĻPéĆ╚╦╦∙Ą├ČÉėŗ╦ŃĘĮĘ©(P342)

ĪĪĪĪ(1)╣═ų„×ķ╣═åTžōō·╚½─Ļę╗┤╬ąį¬äĮ▓┐ĘųéĆ╚╦╦∙Ą├ČÉ┐ŅŻ¼ī┘ė┌╣═åTėųŅ~═Ōį÷╝ė┴╦╩š╚ļŻ¼æ¬īó╣═ų„žōō·Ą─▀@▓┐ĘųČÉ┐Ņ▓ó╚ļ╣═åTĄ─╚½─Ļę╗┤╬ąį¬äĮŻ¼ōQ╦Ń×ķæ¬╝{ČÉ╦∙Ą├Ņ~║¾Ż¼░┤ššęÄČ©ĘĮĘ©ėŗš„éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪūóęŌŻ║╣═ų„×ķ╣═åTžōō·Ą─éĆ╚╦╦∙Ą├ČÉ┐ŅŻ¼æ¬ī┘ė┌éĆ╚╦╣ż┘YąĮĮĄ─ę╗▓┐ĘųĪŻĘ▓å╬¬Üū„×ķŲ¾śI╣▄└Ē┘M┴ąų¦Ą─Ż¼į┌ėŗ╦ŃŲ¾śI╦∙Ą├ČÉĢr▓╗Ą├ČÉŪ░┐█│²ĪŻ

ĪĪĪĪ(2)īó▓╗║¼ČÉ╚½─Ļę╗┤╬ąį¬äĮōQ╦Ń×ķæ¬╝{ČÉ╦∙Ą├Ņ~Ą─ėŗ╦ŃĘĮĘ©Ī¬Ī¬Ęų×ķČ©Ņ~│ąō·▓┐ĘųČÉ┐Ņ║═▒╚└²│ąō·▓┐ĘųČÉ┐ŅĪŻ

ĪĪĪĪó┘╣═ų„×ķ╣═åTČ©Ņ~žōō·ČÉ┐ŅĄ─ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪæ¬╝{ČÉ╦∙Ą├Ņ~=╣═åT╚ĪĄ├Ą─╚½─Ļę╗┤╬ąį¬äĮ+╣═ų„╠µ╣═åTČ©Ņ~žōō·Ą─ČÉ┐Ņ-«öį┬╣ż┘YąĮĮĄ═ė┌┘Mė├┐█│²ś╦£╩Ą─▓ŅŅ~

ĪĪĪĪó┌╣═ų„×ķ╣═åT░┤ę╗Č©▒╚└²žōō·ČÉ┐ŅĄ─ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪ▓ķšę▓╗║¼ČÉ╚½─Ļę╗┤╬ąį¬äĮĄ─▀mė├ČÉ┬╩║═╦┘╦Ń┐█│²öĄ

ĪĪĪĪ╬┤║¼╣═ų„žōō·ČÉ┐ŅĄ─╚½─Ļę╗┤╬ąį¬äĮ╩š╚ļĪ┬12Ż¼Ė∙ō■Ųõ╔╠öĄšę│÷▓╗║¼ČÉ╝ēŠÓī”æ¬Ą─▀mė├ČÉ┬╩A║═╦┘╦Ń┐█│²öĄA

ĪĪĪĪėŗ╦Ń║¼ČÉ╚½─Ļę╗┤╬ąį¬äĮ

ĪĪĪĪæ¬╝{ČÉ╦∙Ą├Ņ~=(╬┤║¼╣═ų„žōō·ČÉ┐ŅĄ─╚½─Ļę╗┤╬ąį¬äĮ╩š╚ļ-«öį┬╣ż┘YąĮĮĄ═ė┌┘Mė├┐█│²ś╦£╩Ą─▓ŅŅ~-▓╗║¼ČÉ╝ēŠÓĄ─╦┘╦Ń┐█│²öĄAĪ┴╣═ų„žōō·▒╚└²)Ī┬(1-▓╗║¼ČÉ╝ēŠÓĄ─▀mė├ČÉ┬╩AĪ┴╣═ų„žōō·▒╚└²)

ĪĪĪĪį┘ė├═Ų╦Ń│÷üĒĄ─æ¬╝{ČÉ╦∙Ą├Ņ~│²12šęš²╩Įėŗ╦ŃČÉŅ~Ą─ČÉ┬╩B║═╦┘╦Ń┐█│²öĄB;

ĪĪĪĪ░┤šššęĄĮĄ─ČÉ┬╩B║═╦┘╦Ń┐█│²öĄBėŗ╦Ńæ¬╝{ČÉŅ~ĪŻ

ĪĪĪĪ4.Ž▐ųŲąįę¬Ū¾

ĪĪĪĪį┌ę╗éĆ╝{ČÉ─ĻČ╚ā╚Ż¼ī”├┐ę╗éĆ╝{ČÉ╚╦Ż¼įōėŗČÉ▐kĘ©ų╗į╩įS▓╔ė├ę╗┤╬ĪŻ

ĪĪĪĪ╣═åT╚ĪĄ├│²╚½─Ļę╗┤╬ąį¬äĮęį═ŌĄ─Ųõ╦¹Ė„ĘN├¹─┐¬äĮŻ¼╚ń░ļ─Ļ¬äĪó╝ŠČ╚¬äĪó╝ė░Ó¬äĪóŽ╚▀M¬äĪó┐╝Ū┌¬äĄ╚Ż¼ę╗┬╔┼c«öį┬╣ż┘YĪóąĮĮ╩š╚ļ║Ž▓óŻ¼░┤ČÉĘ©ęÄČ©└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(╚²)Ų¾śI─ĻĮĪó┬ÜśI─ĻĮéĆ╚╦╦∙Ą├ČÉš„╩š╣▄└ĒĄ─ęÄČ©

ĪĪĪĪŲ¾śI─ĻĮ╩ŪųĖŲ¾śI╝░Ųõ┬Ü╣ż░┤ššęÄČ©Ż¼į┌ę└Ę©ģó╝ė╗∙▒ŠB└Ž▒ŻļUĄ─╗∙ĄA╔ŽŻ¼ūįįĖĮ©┴óĄ─ča│õB└Ž▒ŻļUųŲČ╚ĪŻŲ¾śI─ĻĮų„ę¬ė╔éĆ╚╦└U┘MĪóŲ¾śI└U┘M║═─ĻĮ═Č┘Y╩šęµ╚²▓┐ĘųĮM│╔ĪŻ┬ÜśI─ĻĮ╩Ū╣½┬Ü╚╦åTĄ─ča│õB└Ž▒ŻļUųŲČ╚ĪŻ

ĪĪĪĪūį2014─Ļ1į┬1╚šŲŻ¼Ų¾śI─ĻĮĪó┬ÜśI─ĻĮéĆ╚╦╦∙Ą├ČÉĄ─ėŗ╦Ńš„╩š▓╔ė├Ī░▀fčė╝{ČÉĪ▒š■▓▀Ī¬Ī¬į┌─ĻĮ└U┘MŁh╣Ø║═─ĻĮ╗∙Į═Č┘Y╩šęµŁh╣ØĢ║▓╗š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼īó╝{ČÉ┴xäš▀fčėĄĮéĆ╚╦īŹļHŅI╚Ī─ĻĮĄ─Łh╣ØŻ║

ĪĪĪĪŲ¾śI─ĻĮ║═┬ÜśI─ĻĮĄ─ėŗČÉŻ║

ĪĪĪĪėŗ╦Ń└U╝{ėąś╦£╩

ĪĪĪĪś╦£╩ų«ā╚ČÉ▀fčė

ĪĪĪĪ│¼▀^ś╦£╩ę¬╝{ČÉ

ĪĪĪĪ(1)éĆ╚╦žōō·ś╦£╩

ĪĪĪĪ▒╚└²ś╦£╩Ż║▓╗│¼▀^▒Š╚╦└U┘M╣ż┘YėŗČÉ╗∙öĄĄ─4%ś╦£╩

ĪĪĪĪ╗∙öĄś╦£╩Ż║éĆ╚╦└U┘M╣ż┘YėŗČÉ╗∙öĄ×ķ▒Š╚╦╔Žę╗─ĻČ╚į┬ŲĮŠ∙╣ż┘YĪŻį┬ŲĮŠ∙╣ż┘Y░┤ć°╝ęĮyėŗŠųęÄČ©┴ą╚ļ╣ż┘Y┐éŅ~ĮyėŗĄ─ĒŚ─┐ėŗ╦ŃĪŻį┬ŲĮŠ∙╣ż┘Y│¼▀^┬Ü╣ż╣żū„Ąž╦∙į┌įOģ^│Ū╩ą╔Žę╗─ĻČ╚┬Ü╣żį┬ŲĮŠ∙╣ż┘Y300%ęį╔ŽĄ─▓┐ĘųŻ¼▓╗ėŗ╚ļéĆ╚╦└U┘M╣ż┘YėŗČÉ╗∙öĄ

ĪĪĪĪ(2)─ĻĮ└U┘MŁh╣Ø

ĪĪĪĪī”å╬╬╗Ė∙ō■ć°╝ęėąĻPš■▓▀ęÄČ©×ķ┬Ü╣ż└UĖČĄ─Ų¾śI─ĻĮ╗“┬ÜśI─ĻĮ└U┘MŻ¼į┌ėŗ╚ļéĆ╚╦┘~æ¶ĢrŻ¼éĆ╚╦Ģ║▓╗└U╝{éĆ╚╦╦∙Ą├ČÉ;éĆ╚╦Ė∙ō■ć°╝ęėąĻPš■▓▀ęÄČ©└UĖČĄ──ĻĮéĆ╚╦└U┘M▓┐ĘųŻ¼į┌▓╗│¼▀^▒Š╚╦└U┘M╣ż┘YėŗČÉ╗∙öĄĄ─4%ś╦£╩ā╚Ą─▓┐ĘųŻ¼Ģ║Å─éĆ╚╦«öŲ┌Ą─æ¬╝{ČÉ╦∙Ą├Ņ~ųą┐█│²

ĪĪĪĪĄ½│¼▀^╔Ž╩÷ęÄČ©Ą─ś╦£╩└UĖČĄ──ĻĮå╬╬╗└U┘M║═éĆ╚╦└U┘M▓┐ĘųŻ¼æ¬▓ó╚ļéĆ╚╦«öŲ┌Ą─╣ż┘YĪóąĮĮ╦∙Ą├Ż¼ę└Ę©ėŗš„éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪ(3)į┌─ĻĮ╗∙Į═Č┘YŁh╣ØŻ¼Ų¾śI─ĻĮ╗“┬ÜśI─ĻĮ╗∙Į═Č┘Y▀\ĀI╩šęµĘų┼õėŗ╚ļéĆ╚╦┘~æ¶ĢrŻ¼Ģ║▓╗š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(4)─ĻĮŅI╚ĪŁh╣ØŻ¼éĆ╚╦▀_ĄĮć°╝ęęÄČ©Ą─═╦ą▌─Ļ²gŅI╚ĪĄ─Ų¾śI─ĻĮ╗“┬ÜśI─ĻĮŻ¼░┤ššĪ░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐▀mė├Ą─ČÉ┬╩Ż¼ėŗš„éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪ(5)─ĻĮŠ▀¾wėŗČÉĘĮĘ©Ż¼

ĪĪĪĪó┘░┤į┬ŅI╚ĪĄ──ĻĮŻ¼╚½Ņ~░┤ššĪ░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐▀mė├Ą─ČÉ┬╩Ż¼ėŗš„éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪó┌░┤─Ļ╗“░┤╝ŠŅI╚ĪĄ──ĻĮŻ¼ätŲĮŠ∙Ęųöéėŗ╚ļĖ„į┬Ż¼├┐į┬ŅI╚ĪŅ~╚½Ņ~░┤ššĪ░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐▀mė├Ą─ČÉ┬╩Ż¼ėŗš„éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪó█ę╗┤╬ąįŅI╚Ī

ĪĪĪĪĪ¬Ī¬12éĆį┬ĘųöéĪ¬Ī¬éĆ╚╦ę“│÷Š│Č©ŠėČ°ę╗┤╬ąįŅI╚ĪĄ──ĻĮéĆ╚╦┘~æ¶┘YĮŻ¼╗“éĆ╚╦╦└═÷║¾Ż¼ŲõųĖČ©Ą─╩▄ęµ╚╦╗“Ę©Č©└^│ą╚╦ę╗┤╬ąįŅI╚ĪĄ──ĻĮéĆ╚╦┘~æ¶ėÓŅ~Ż¼į╩įSŅI╚Ī╚╦īóę╗┤╬ąįŅI╚ĪĄ──ĻĮéĆ╚╦┘~æ¶┘YĮ╗“ėÓŅ~░┤12éĆį┬ĘųöéĄĮĖ„į┬Ż¼Š═Ųõ├┐į┬ĘųöéŅ~Ż¼░┤ęÄČ©ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪĪ¬Ī¬┐éŅ~ėŗČÉ▓╗Ą├ĘųöéĪ¬Ī¬éĆ╚╦│²╔Ž╩÷╠ž╩ŌįŁę“═Ōę╗┤╬ąįŅI╚Ī─ĻĮéĆ╚╦┘~æ¶┘YĮ╗“ėÓŅ~Ą─Ż¼ät▓╗į╩įS▓╔╚ĪĘųöéĄ─ĘĮĘ©Ż¼Č°╩ŪŠ═Ųõę╗┤╬ąįŅI╚ĪĄ─┐éŅ~Ż¼å╬¬Üū„×ķę╗éĆį┬Ą─╣ż┘YąĮĮ╦∙Ą├Ż¼ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪ(╦─)╣ż┘YąĮĮėŗČÉĄ─ÄūĘN╠ž╩ŌŪķør(─▄┴”Ą╚╝ē3)

ĪĪĪĪ1.░┤į┬Ęųöé╦∙Ą├ģR╦Ń╚½─ĻČÉŅ~Ą─╠ž╩ŌŪķør(P344)(┴∙)

ĪĪĪĪĖ∙ō■ėąĻPČÉĘ©ęÄČ©Ż¼ī”▓╔Š“śIĪó▀hč¾▀\▌öśIĪó▀hč¾▓ČōŲśIĄ─┬Ü╣ż╚ĪĄ├Ą─╣ż┘YĪóąĮĮ╦∙Ą├Ż¼┐╔░┤į┬ŅA└UŻ¼─ĻČ╚ĮK┴╦║¾30╚šā╚Ż¼║ŽėŗŲõ╚½─Ļ╣ż┘YĪóąĮĮ╦∙Ą├Ż¼į┘░┤12éĆį┬ŲĮŠ∙▓óėŗ╦ŃīŹļHæ¬╝{Ą─ČÉ┐ŅŻ¼ČÓ═╦╔┘čaĪŻŲõ╣½╩Į×ķŻ║æ¬╝{╦∙Ą├ČÉŅ~=[(╚½─Ļ╣ż┘YĪóąĮĮ╩š╚ļ/12-┘Mė├┐█│²ś╦£╩)Ī┴ČÉ┬╩-╦┘╦Ń┐█│²öĄ]Ī┴12

ĪĪĪĪŠ▀¾wĄ─ėŗ╦Ń╣½╩Į┐╔ęįĘųĮŌ×ķęįŽ┬▓Į¾EŻ║

ĪĪĪĪ(1)Ė„į┬░┤īŹļH╩š╚ļėŗ╦ŃČÉŅ~└U╝{ČÉ┐Ņ(┐┤ū„ŅA└U)ĪŻ

ĪĪĪĪ(2)ģR┐é╚½─Ļ╩š╚ļŻ¼▓óīóģR┐é╚½─Ļ╩š╚ļ│²12éĆį┬Ż¼ėŗ╦Ńį┬ŲĮŠ∙╩š╚ļĪŻ

ĪĪĪĪ(3)░┤į┬ŲĮŠ∙╩š╚ļėŗ╦Ńį┬ČÉŅ~(į┬ŲĮŠ∙ČÉŅ~)ĪŻ

ĪĪĪĪ(4)īóį┬ŲĮŠ∙ČÉŅ~│╦12éĆį┬ėŗ╦Ń╚½─Ļæ¬╝{ČÉŅ~║ŽėŗöĄĪŻ

ĪĪĪĪ(5)īó╚½─Ļæ¬╝{ČÉŅ~║ŽėŗöĄ┼cĖ„į┬īŹļH└U╝{ČÉŅ~║ŽėŗöĄ▒╚▌^Ż¼ČÓ═╦╔┘čaĪŻ

ĪĪĪĪ2.ā╚═╦(P348)Īó╠ßŪ░═╦ą▌(P349)ĪóĮŌ│²ä┌äėĻPŽĄ(P348)Īó═╦┬Ü┘M(P348)╚ĪĄ├ę╗┤╬ąį╩š╚ļ

ĪĪĪĪ╚ĪĄ├ę╗┤╬ąįčaāö╩š╚ļĄ─╦─š▀ų«ķgĄ─Ė┼─Ņ▓Ņ«ÉŻ║

ĪĪĪĪā╚═╦Ī¬Ī¬ā╚▓┐═╦B

ĪĪĪĪ╠ßŪ░═╦ą▌Ī¬Ī¬╬┤▀_ĄĮĘ©Č©═╦ą▌─Ļ²gĄ─š²╩Į═╦ą▌

ĪĪĪĪĮŌ│²ä┌äėĻPŽĄĪ¬Ī¬į÷ą¦£påT├ōļxĻPŽĄ

ĪĪĪĪ═╦┬ÜĪ¬Ī¬▓╗Š▀éõ═╦ą▌Śl╝■Ż¼ė╔ßtį║ūC├„Ż¼▓óĮøä┌äėĶbČ©╬»åTĢ■┤_šJŻ¼═Ļ╚½å╩╩¦ä┌äė─▄┴”Ą─╣ż╚╦Ż¼æ¬įō═╦┬ÜĪŻ

ĪĪĪĪ(1)ā╚═╦Å─įŁ╚╬┬Üå╬╬╗╚ĪĄ├Ą─ę╗┤╬ąį╩š╚ļ

ĪĪĪĪĪŠš■▓▀ęÄČ©Ī┐éĆ╚╦▐k└Ēā╚▓┐═╦B╩ų└m║¾Å─įŁ╚╬┬Üå╬╬╗╚ĪĄ├Ą─ę╗┤╬ąį╩š╚ļŻ¼æ¬░┤▐k└Ēā╚▓┐═╦B╩ų└m║¾ų┴Ę©Č©ļx═╦ą▌─Ļ²gų«ķgĄ─╦∙ī┘į┬Ę▌▀MąąŲĮŠ∙Ż¼▓ó┼cŅI╚Ī«öį┬Ą─╣ż┘YąĮĮ║Ž▓ó║¾Ż¼£p│²«öį┬┘Mė├┐█│²ś╦£╩Ż¼ęįėÓŅ~×ķ╗∙öĄ┤_Č©▀mė├ČÉ┬╩Ż¼į┘īó«öį┬╣ż┘YąĮĮ╝ė╔Ž╚ĪĄ├Ą─ę╗┤╬ąį╩š╚ļŻ¼£p╚ź┘Mė├┐█│²ś╦£╩Ż¼░┤▀mė├ČÉ┬╩ėŗš„éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(2)éĆ╚╦╠ßŪ░═╦ą▌╚ĪĄ├ę╗┤╬ąįča┘N╩š╚ļ

ĪĪĪĪĪŠš■▓▀ęÄČ©Ī┐ÖCĻPĪóŲ¾╩┬śIå╬╬╗ī”╬┤▀_ĄĮĘ©Č©═╦ą▌─Ļ²gĪóš²╩Į▐k└Ē╠ßŪ░═╦ą▌╩ų└mĄ─éĆ╚╦Ż¼░┤ššĮyę╗ś╦£╩Ž“╠ßŪ░═╦ą▌╣żū„╚╦åTų¦ĖČę╗┤╬ąįča┘NŻ¼▓╗ī┘ė┌├ŌČÉĄ─ļx═╦ą▌╣ż┘Y╩š╚ļŻ¼æ¬░┤ššĪ░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪę╗┤╬ąįča┘N╩š╚ļæ¬╝{ČÉŅ~={[(ę╗┤╬ąįča┘N╩š╚ļĪ┬▐k└Ē╠ßŪ░═╦ą▌╩ų└mų┴Ę©Č©═╦ą▌─Ļ²gĄ─īŹļHį┬Ę▌öĄ)-┘Mė├┐█│²ś╦£╩]Ī┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ}Ī┴╠ßŪ░▐k└Ē═╦ą▌╩ų└mų┴Ę©Č©═╦ą▌─Ļ²gĄ─īŹļHį┬Ę▌öĄĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įōĒŚėŗ╦Ń▓╗┼c▐k└Ē═╦ą▌╩ų└m«öį┬Ą─╣ż┘YĪóąĮĮ╦∙Ą├║Ž▓óŻ¼╝┤ššĮyę╗ś╦£╩╚ĪĄ├Ą─ę╗┤╬ąįča┘N╩š╚ļ┼cŲõ«öį┬╚ĪĄ├Ą─╣ż┘YĪóąĮĮ╗“Ųõ╦¹╩š╚ļæ¬Ęųäeėŗ╦ŃéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(3)ĮŌ│²ä┌äėĻPŽĄę╗┤╬ąįčaāö╩š╚ļ

ĪĪĪĪĪŠš■▓▀ęÄČ©Ī┐éĆ╚╦ę“┼cė├╚╦å╬╬╗ĮŌ│²ä┌äėĻPŽĄČ°╚ĪĄ├Ą─ę╗┤╬ąįčaāö╩š╚ļ(░³└©ĮøØ·čaāöĮĪó╔·╗Ņčaų·┘M║═Ųõ╦¹čaų·┘Mė├)Ųõ╩š╚ļį┌«öĄž╔Ž─Ļ┬Ü╣żŲĮŠ∙╣ż┘Y3▒ČöĄŅ~ęįā╚Ą─▓┐ĘųŻ¼├Ōš„éĆ╚╦╦∙Ą├ČÉ;│¼▀^▓┐Ęų░┤ęÄČ©š„╩šéĆ╚╦╦∙Ą├ČÉĪŻéĆ╚╦ŅI╚Īę╗┤╬ąįčaāö╩š╚ļĢrŻ¼░┤š■Ė«ęÄČ©└U╝{Ą─ūĪĘ┐╣½ĘeĮĪóßt»¤▒ŻļU┘MĪó╗∙▒ŠB└Ž▒ŻļU┘MĪó╩¦śI▒ŻļU┘M┐╔ėĶęį┐█│²ĪŻ

ĪĪĪĪŲ¾śI░┤ć°╝ęėąĻPĘ©┬╔ęÄČ©ą¹ĖµŲŲ«aŻ¼Ų¾śI┬Ü╣żÅ─įōŲŲ«aŲ¾śI╚ĪĄ├Ą─ę╗┤╬ąį░▓ų├┘M╩š╚ļ├Ōš„éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(4)Ę¹║Ž═╦┬ÜŚl╝■▓ó░┤═╦┬Ü┘Mś╦£╩ŅI╚ĪĄ─═╦┬Ü┘M

ĪĪĪĪĪŠš■▓▀ęÄČ©Ī┐ć°╝ęĮyę╗ś╦£╩░lĘ┼Ą─═╦┬Ü┘M├Ōš„éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪéĆ╚╦╚ĪĄ├Ą─▓╗Ę¹║ŽęÄČ©Ą─═╦┬ÜŚl╝■║══╦┬Ü┘Mś╦£╩Ą─═╦┬Ü┘M╩š╚ļŻ¼æ¬ī┘ė┌┼cŲõ╚╬┬ÜĪó╩▄╣═╗ŅäėėąĻPĄ─╣ż┘YĪóąĮĮąį┘|Ą─╦∙Ą├Ż¼æ¬į┌╚ĪĄ├Ą─«öį┬░┤╣ż┘YĪóąĮĮ╦∙Ą├ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪĄ½┐╝æ]ĄĮū„×ķ╣═ų„ĮoėĶ═╦┬Ü╚╦åTĮøØ·čaāöĄ─═╦┬Ü┘MŻ¼═©│Ż×ķę╗┤╬ąį░lĮoŻ¼ŪęöĄŅ~▌^┤¾Ż¼ęį╝░═╦┬Ü╚╦åTėą┐╔─▄į┌ę╗Č╬Ģrķgā╚ø]ėą╣╠Č©╩š╚ļĄ╚īŹļHŪķørŻ¼ę└ššČÉĘ©ėąĻP╣ż┘YĪóąĮĮ╦∙Ą├ėŗ╦Ńš„ČÉĄ─ęÄČ©Ż¼ī”═╦┬Ü╚╦åTę╗┤╬╚ĪĄ├▌^Ė▀═╦┬Ü┘M╩š╚ļĄ─Ż¼┐╔ęĢ×ķŲõę╗┤╬╚ĪĄ├öĄį┬Ą─╣ż┘YĪóąĮĮ╩š╚ļŻ¼▓óęįįŁ├┐į┬╣ż┘YĪóąĮĮ╩š╚ļ┐éŅ~×ķś╦£╩Ż¼äØĘų×ķ╚¶Ė╔į┬Ę▌Ą─╣ż┘YĪóąĮĮ╩š╚ļ║¾Ż¼ėŗ╦ŃéĆ╚╦╦∙Ą├ČÉĄ─æ¬╝{ČÉ╦∙Ą├Ņ~╝░ČÉŅ~ĪŻĄ½░┤╔Ž╩÷ĘĮĘ©äØĘų│¼▀^┴╦6éĆį┬╣ż┘YĪóąĮĮ╩š╚ļĄ─Ż¼æ¬░┤6éĆį┬ŲĮŠ∙äØĘųėŗ╦ŃĪŻ

ĪĪĪĪ(╬Õ)éĆ╚╦╣╔Ų▒Ų┌ÖÓ╦∙Ą├éĆ╚╦╦∙Ą├ČÉĄ─š„ČÉĘĮĘ©(─▄┴”Ą╚╝ē3)P351

ĪĪĪĪŲ¾śIåT╣ż╣╔Ų▒Ų┌ÖÓ(ęįŽ┬║åĘQ╣╔Ų▒Ų┌ÖÓ)╩ŪųĖ╔Ž╩ą╣½╦Š░┤ššęÄČ©Ą─│╠ą“╩┌ėĶ▒Š╣½╦Š╝░Ųõ┐ž╣╔Ų¾śIåT╣żĄ─ę╗ĒŚÖÓ└¹Ż¼įōÖÓ└¹į╩įS▒╗╩┌ÖÓåT╣żį┌╬┤üĒĢrķgā╚ęį─│ę╗╠žČ©ārĖ±┘Å┘I▒Š╣½╦Šę╗Č©öĄ┴┐Ą─╣╔Ų▒ĪŻ

ĪĪĪĪĪŠ╠žäešf├„Ī┐Ą┌ę╗Ż¼ī”ė┌╣½╦Š╣═åT╚ĪĄ├▓╗┐╔Į╗ęūĄ─╣╔Ų▒Ų┌ÖÓĪóšJ╣╔ÖÓūC┼c┐╔Į╗ęūĄ─╣╔Ų▒Ų┌ÖÓĪóšJ╣╔ÖÓūCĄ─ėŗČÉęÄČ©▓╗═¼ĪŻ

ĪĪĪĪĄ┌Č■Ż¼╣╔Ų▒Ų┌ÖÓĪóšJ╣╔ÖÓūCį┌ąąÖÓĢrĄ─ėŗČÉęÄätėą╦∙▓╗═¼Ż¼į┌2005─Ļ7į┬1╚šŲę╗ų┬ĪŻ╝┤Ż║╚ĪĄ├╣╔Ų▒Ų┌ÖÓą╬╩ĮĄ─╣ż┘YąĮĮ╦∙Ą├┐╔┼c«öį┬╚ĪĄ├Ą─╣ż┘Y╩š╚ļĘųäe└UČÉĪŻ

ĪĪĪĪ▀@▓┐Ęųā╚╚▌Ą─īW┴Ģ╦╝┬ĘŻ║

ĪĪĪĪš■▓▀čžĖ’Ż║

ĪĪĪĪ1998─ĻŻ¼ć°ČÉ░lĪ▓1998Ī│9╠¢Ż¼éĆ╚╦šJ┘Å╣╔Ų▒Ą╚ėąārūC╚»Č°Å─╣═ų„╚ĪĄ├Ą─š█┐█╗“ča┘NŻ¼į┌ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉĢrŻ¼ę“ę╗┤╬╩š╚ļ▌^ČÓŻ¼╚½▓┐ėŗ╚ļ«öį┬╣ż┘YĪóąĮĮ╦∙Ą├ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉėą└¦ļyĄ─Ż¼┐╔į┌ł¾Įø«öĄžų„╣▄ČÉäšÖCĻP┼·£╩║¾Ż¼ūįŲõīŹļHšJ┘Å╣╔Ų▒Ą╚ėąārūC╚»Ą─«öį┬ŲŻ¼į┌▓╗│¼▀^6éĆį┬Ą─Ų┌Ž▐ā╚ŲĮŠ∙Ęųį┬ėŗ╚ļ╣ż┘YĪóąĮĮ╦∙Ą├ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ2005─ĻžöČÉĪ▓2005Ī│35╠¢Ż¼ī”įō╣╔Ų▒Ų┌ÖÓą╬╩ĮĄ─╣ż┘YąĮĮ╦∙Ą├┐╔ģ^äeė┌╦∙į┌į┬Ę▌Ą─Ųõ╦¹╣ż┘YąĮĮ╦∙Ą├;åT╣ż╚ĪĄ├üĒį┤ė┌ųąć°Š│ā╚Ą─╣╔Ų▒Ų┌ÖÓą╬╩Į╣ż┘YąĮĮ╦∙Ą├Ą─Š│ā╚╣żū„Ų┌ķgį┬Ę▌öĄŻ¼ķLė┌12éĆį┬Ą─Ż¼░┤12éĆį┬ėŗ╦Ń

ĪĪĪĪūį2005─Ļ7į┬1╚šŲł╠ąąĪŻĪČć°╝ęČÉäš┐éŠųĻPė┌éĆ╚╦šJ┘Å╣╔Ų▒Ą╚ėąārūC╚»Č°Å─╣═ų„╚ĪĄ├š█┐█╗“ča┘N╩š╚ļėąĻPš„╩šéĆ╚╦╦∙Ą├ČÉå¢Ņ}Ą─═©ų¬ĪĘ(ć°ČÉ░lĪ▓1998Ī│9╠¢)Ą─ęÄČ©┼c▒Š═©ų¬▓╗ę╗ų┬Ą─Ż¼░┤▒Š═©ų¬ęÄČ©ł╠ąąĪŻ

ĪĪĪĪ2009─ĻŻ¼žöČÉĪ▓2009Ī│40╠¢Ż¼ī”╔Ž╩ą╣½╦ŠČŁ╩┬Īó▒O╩┬ĪóĖ▀╝ē╣▄└Ē╚╦åTĄ╚(ęįŽ┬║åĘQ╔Ž╩ą╣½╦ŠĖ▀╣▄╚╦åT)▐Dūī▒Š╣½╦Š╣╔Ų▒į┌Ų┌Ž▐║═öĄ┴┐▒╚└²╔Ž┤µį┌ę╗Č©Ž▐ųŲŻ¼ī¦ų┬Ųõ╣╔Ų▒Ų┌ÖÓąąÖÓĢr¤oūŃŅ~┘YĮ╝░Ģr╝{ČÉå¢Ņ}Ż¼ī”╔Ž╩ą╣½╦ŠĖ▀╣▄╚╦åT╚ĪĄ├╣╔Ų▒Ų┌ÖÓį┌ąąÖÓĢrŻ¼╝{ČÉ┤_ėą└¦ļyĄ─Ż¼Įøų„╣▄ČÉäšÖCĻPīÅ║╦Ż¼┐╔ūįŲõ╣╔Ų▒Ų┌ÖÓąąÖÓų«╚šŲŻ¼į┌▓╗│¼▀^6éĆį┬Ą─Ų┌Ž▐ā╚ĘųŲ┌└U╝{éĆ╚╦╦∙Ą├ČÉĪŻŲõ╦¹╣╔ÖÓ╝żäŅĘĮ╩Įģóšš▒Š═©ų¬ęÄČ©ł╠ąąĪŻ

ĪĪĪĪĪŠÜw╝{╝░═žš╣Ī┐

ĪĪĪĪ1.╣╔Ų▒Ų┌ÖÓĪóšJ╣╔ÖÓūC(╣╔Ų▒šJ┘ÅÖÓ)Ą─╗∙▒ŠėŗČÉęÄät╩Ūę╗ų┬Ą─Ī¬Ī¬å╬¬Üėŗ╦Ń╦∙Ą├Ż¼▓ó░┤ššį┌┐╔ąąÖÓęįŪ░ĒÜ┬─ąą╣żū„┴x䚥─į┬Ę▌┐éöĄ(▓╗│¼▀^12éĆį┬)ŲĮŠ∙ėŗ╦Ń;

ĪĪĪĪ2.ėŗ╦Ń│÷ČÉŅ~įŁät╔Žę╗┤╬Į╗ŪÕŻ¼Ą½╩Ū╝{ČÉ┤_ėą└¦ļyĄ─(╣╔Ų▒Ų┌ÖÓąąÖÓĢr¤oūŃŅ~┘YĮ╝░Ģr╝{ČÉ)Ż¼Įøų„╣▄ČÉäšÖCĻPīÅ║╦Ż¼┐╔ūįŲõ╣╔Ų▒Ų┌ÖÓąąÖÓų«╚šŲŻ¼į┌▓╗│¼▀^6éĆį┬Ą─Ų┌Ž▐ā╚ĘųŲ┌└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ×ķ┴╦ĘĮ▒Ń└ĒĮŌŻ¼ī”ė┌╣╔Ų▒Ų┌ÖÓĄ─╔µČÉŪķørłD╩Š╚ńŽ┬Ż║

ĪĪĪĪĄ┌ę╗ĘNŻ¼╚ń╣¹╚ĪĄ├▓╗┐╔Į╗ęūĄ─Ų┌ÖÓĪó╣╔Ų▒šJ┘ÅÖÓĄ─╔µČÉŪķørłD╩ŠŻ║

ĪĪĪĪ╣╔Ų▒Ų┌ÖÓĪóšJ╣╔ÖÓūC(╣╔Ų▒šJ┘ÅÖÓ)ą╬╩ĮĄ─╣ż┘YąĮĮæ¬╝{ČÉ╦∙Ą├Ņ~=(ąąÖÓ╣╔Ų▒Ą─├┐╣╔╩ął÷ār-åT╣ż╚ĪĄ├įō╣╔Ų▒Ų┌ÖÓų¦ĖČĄ─├┐╣╔╩®ÖÓār)Ī┴╣╔Ų▒öĄ┴┐

ĪĪĪĪæ¬╝{ČÉŅ~=(╣╔Ų▒Ų┌ÖÓą╬╩ĮĄ─╣ż┘YąĮĮæ¬╝{ČÉ╦∙Ą├Ņ~/ęÄČ©į┬Ę▌öĄĪ┴▀mė├ČÉ┬╩-╦┘╦Ń┐█│²öĄ)Ī┴ęÄČ©į┬Ę▌öĄ

ĪĪĪĪĻPė┌ęÄČ©Ą─į┬Ę▌öĄŻ║

ĪĪĪĪėŗ╦ŃČÉŅ~Ą─ęÄČ©į┬Ę▌öĄĪ¬Ī¬å╬¬Üėŗ╦ŃČÉŅ~╣½╩ĮĄ─ęÄČ©į┬Ę▌öĄ╩ŪųĖåT╣ż╚ĪĄ├üĒį┤ė┌ųąć°Š│ā╚Ą─╣╔Ų▒Ų┌ÖÓą╬╩ĮĄ─╣ż┘YąĮĮ╦∙Ą├Ą─Š│ā╚╣żū„Ų┌ķgį┬Ę▌öĄŻ¼ķLė┌12éĆį┬Ą─Ż¼░┤12éĆį┬ėŗ╦ŃĪŻ╔Ž╩÷Š│ā╚╣żū„Ų┌ķgį┬Ę▌öĄŻ¼░³└©×ķ╚ĪĄ├║═ąą╩╣╣╔Ų▒Ų┌ÖÓČ°į┌ųąć°Š│ā╚╣żū„Ų┌ķgĄ─į┬Ę▌öĄĪŻ

ĪĪĪĪĄ┌Č■ĘNŻ¼╚ń╣¹╚ĪĄ├┐╔╣½ķ_Į╗ęūŲ┌ÖÓĪó╣╔Ų▒šJ┘ÅÖÓ╔µČÉŪķør╚ńŽ┬Ż║

ĪĪĪĪĄ┌╚²ĘNŻ║╣½╦Š╣═åTęįĘŪ╔Ž╩ą╣½╦Š╣╔Ų▒Ų┌ÖÓą╬╩Į╚ĪĄ├Ą─╣ż┘YąĮĮ╦∙Ą├Ż¼į┌ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉĢrŻ¼ę“ę╗┤╬╩š╚ļ▌^ČÓŻ¼┐╔▒╚šš╚½─Ļę╗┤╬ąį¬äĮĄ─š„ČÉ▐kĘ©(ć°ČÉ░l[2005]9╠¢ĪČć°╝ęČÉäš┐éŠųĻPė┌š{š¹éĆ╚╦╚ĪĄ├╚½─Ļę╗┤╬ąį¬äĮĄ╚ėŗ╦Ńš„╩šéĆ╚╦╦∙Ą├ČÉĘĮĘ©å¢Ņ}Ą─═©ų¬ĪĘ)Ż¼ėŗ╦Ńš„╩šéĆ╚╦╦∙Ą├ČÉĪŻP343-344

ĪĪĪĪ(┴∙)į┌═Ō╔╠═Č┘YŲ¾śIĪó═Ōć°Ų¾śI║══Ōć°±v╚AÖCśŗ╣żū„Ą─ųąĘĮ╚╦åT╚ĪĄ├Ą─╣ż┘YĪóąĮĮ╦∙Ą├Ą─š„ČÉå¢Ņ}

ĪĪĪĪėąā╔éĆŽÓĻPęÄČ©(─▄┴”Ą╚╝ē3)P344-345

ĪĪĪĪ1.ā╔╠Äęį╔Ž╚ĪĄ├╣ż┘YąĮĮ╩š╚ļĄ─ŪķørĪ¬Ī¬ų╗─▄┐█│²ę╗┤╬╔·ėŗ┘MĪŻ╝┤ė╔╣═ė├å╬╬╗┐█│²╔·ėŗ┘MŻ¼┼╔Ū▓å╬╬╗▓╗─▄ī”ŲõųžÅ═┐█│²╔·ėŗ┘MĪŻP344

ĪĪĪĪ2.├¹┴x╣ż┘Y┼cīŹļH╣ż┘Y▓╗ę╗ų┬Ą─ŪķørĪ¬Ī¬į┌─▄╠ß╣®ėąą¦ūC├„Ą─Ū░╠ߎ┬Ż¼░┤īŹļH╣ż┘Y╝{ČÉĪŻP345

ĪĪĪĪ(Ų▀)į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦╚ĪĄ├╣ż┘YąĮĮ╦∙Ą├Ą─š„ČÉå¢Ņ}(─▄┴”Ą╚╝ē3)P345-347

ĪĪĪĪ╩ūŽ╚Ż¼ĻPė┌╣ż┘YĪóąĮĮ╦∙Ą├üĒį┤ĄžĄ─┤_Č©ĪŻę¬├„┤_╣ż┘YąĮĮĄ─üĒį┤Ąž┼cų¦ĖČĄž╩Ū┐╔─▄┤µį┌▓Ņ«ÉĄ─ĪŻ

ĪĪĪĪŲõ┤╬Ż¼į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦Ż¼╬ęć°ī”ŲõīŹ╩®ČÉ╩š╣▄▌ĀÖÓĄ─ĘČć·Ż¼ļSų°ŲõŠėūĪĢrķgĄ─į÷ķLČ°öU┤¾ĪŻ

ĪĪĪĪĪŠÜw╝{┼cšf├„Ī┐

ĪĪĪĪ(1)į┌ųąć°Š│ā╚¤oūĪ╦∙Ą─éĆ╚╦Ż¼╬ęć°ī”ŲõīŹ╩®ČÉ╩š╣▄▌ĀÖÓĄ─ĘČć·Ż¼ļSų°ŲõŠėūĪĢrķgĄ─į÷ķLČ°öU┤¾ĪŻÅ─▓╗ūŃ90╠ņ(ģfČ©Ų┌ķg183╠ņ)Ż¼ĄĮ1─ĻŻ¼į┘ĄĮ5─ĻŻ¼ļSĢrķgČ╬Ą─į÷ķLŻ¼æ¬ČÉ╦∙Ą├üĒį┤Ą─ĘČć·▓╗öÓöU┤¾ĪŻŠ▀¾węÄät╚ńŽ┬łDŻ║

|

ŠėūĪĢrķg |

╝{ČÉ╚╦ąį┘| |

üĒūįŠ│ā╚Ą─╣żąĮ╦∙Ą├ |

üĒūįŠ│═ŌĄ─╣żąĮ╦∙Ą├ | ||

|

Š│ā╚ų¦ĖČ╗“Š│ā╚žōō· |

Š│═Ōų¦ĖČ |

Š│ā╚ų¦ĖČ |

Š│═Ōų¦ĖČ | ||

|

▓╗│¼▀^90╠ņŻ©ģfČ©183╠ņŻ® |

ĘŪŠė├±╝{ČÉ╚╦ |

į┌╬ęć°╝{ČÉ |

īŹ╩®├ŌČÉ |

▓╗į┌╬ęć°╝{ČÉ | |

|

│¼▀^90╠ņŻ©ģfČ©183╠ņŻ®▓╗│¼▀^1─Ļ |

į┌╬ęć°╝{ČÉ |

▓╗į┌╬ęć°╝{ČÉ | |||

|

│¼▀^1─Ļ▓╗│¼▀^5─Ļ |

Šė├±╝{ČÉ╚╦ |

į┌╬ęć°╝{ČÉ |

īŹ╩®├ŌČÉ | ||

|

5─Ļęį╔ŽĄ─ |

į┌╬ęć°╝{ČÉ | ||||

ĪĪĪĪ2004─Ļ7į┬1╚šķ_╩╝īŹ╩®Ą─ėŗČÉ╣½╩ĮŻ¼Ė³║├¾w¼F┴╦ĘŪŠė├±╝{ČÉ╚╦Ą─üĒūįŠ│═Ō╦∙Ą├▓╗į┌╬ęć°╝{ČÉĄ─įŁätĪŻ├„┤_┴╦Š│ā╚╦∙Ą├┼cŠ│═Ō╦∙Ą├į┌ėŗ╦Ń╔ŽĄ─äØĘųĘĮĘ©ĪŻ

ĪĪĪĪ(2)Ė▀╣▄╚╦åTł╠ąą┬ÜäšŲ┌ķgŻ¼╬ęć°Š│ā╚ų¦ĖČĄ─╦∙Ą├Ż¼▓╗ĘųŲõīŹļHŠėūĪį┌Š│ā╚╗“Š│═ŌŻ¼Š∙į┌╬ęć°╔Ļł¾╝{ČÉĪŻŠ│═Ōų¦ĖČĄ─╦∙Ą├Ż¼░┤╔Ž╩÷ęÄČ©Ą─Ģrķg║Ō┴┐╩Ūʱį┌╬ęć°╝{ČÉĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┬ÜäšŲ┌ķg▓╗šō┬─┬ÜĄž³c╩Ūį┌Š│ā╚Š│═ŌŻ¼į┌Š│ā╚╣żū„┬Üž¤Ą─╦∙Ą├æ¬į┌╬ęć°╝{ČÉĪŻį┌Š│═Ō×ķ┬─ąąį┌╬ęć°╣żū„┬Üž¤Ą─╦∙Ą├ę▓æ¬į┌╬ęć°╝{ČÉĪŻ

ĪĪĪĪP347ī”ųąć°Š│ā╚¤oūĪ╦∙éĆ╚╦Ą─éĆ╚╦╦∙Ą├ČÉš■▓▀Ą─│ų└m▀\ė├å¢Ņ}Ż║

ĪĪĪĪī”į┌ųąć°Š│ā╚¤oūĪ╦∙Ż¼ŠėūĪ│¼▀^╬Õ─ĻĄ─éĆ╚╦Ż¼Å─Ą┌┴∙─ĻŲŻ¼æ¬«öŠ═ŲõüĒį┤ė┌ųąć°Š│ā╚═ŌĄ─╚½▓┐╦∙Ą├└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪĻPė┌5─ĻŲ┌Ž▐Ą─Š▀¾wėŗ╦ŃŻ║éĆ╚╦į┌ųąć°Š│ā╚ŠėūĪØM5─ĻŻ¼╩ŪųĖéĆ╚╦į┌ųąć°Š│ā╚▀B└mŠėūĪØM5─ĻŻ¼╝┤į┌▀B└m5─ĻųąĄ─├┐ę╗╝{ČÉ─ĻČ╚ā╚Š∙ŠėūĪØM1─ĻĪŻ

ĪĪĪĪĻPė┌éĆ╚╦į┌╚AŠėūĪØM5─Ļęį║¾╝{ČÉ┴x䚥─┤_Č©Ż║éĆ╚╦į┌ųąć°Š│ā╚ŠėūĪØM5─Ļ║¾Ż¼Å─Ą┌┴∙─ĻŲĄ─ęį║¾Ė„─ĻČ╚ųąŻ¼Ę▓į┌Š│ā╚ŠėūĪØM1─ĻĄ─Ż¼æ¬«öŠ═ŲõüĒį┤ė┌Š│ā╚ĪóŠ│═ŌĄ─╦∙Ą├╔Ļł¾╝{ČÉ;Ę▓į┌Š│ā╚ŠėūĪ▓╗ØM1─ĻĄ─Ż¼āHŠ═įō─Ļā╚üĒį┤ė┌Š│ā╚Ą─╦∙Ą├╝{ČÉĪŻ╚ńįōéĆ╚╦į┌Ą┌┴∙─ĻŲęį║¾Ą──│ę╗╝{ČÉ─ĻČ╚ā╚į┌Š│ā╚ŠėūĪ▓╗ūŃ90╠ņŻ¼┐╔ęį░┤Ī░üĒį┤ė┌ųąć°Š│ā╚Ą─╦∙Ą├Ż¼ė╔Š│═Ō╣═ų„ų¦ĖČ▓óŪę▓╗ė╔įō╣═ų„į┌Š│ā╚Ą─ÖCśŗĪół÷╦∙╦∙žōō·Ą─▓┐ĘųŻ¼├ŌėĶ╔Ļł¾└U╝{ČÉ┐ŅĪ▒Ą─ęÄČ©┤_Č©╝{ČÉ┴x䚯¼▓óÅ─į┘┤╬ŠėūĪØM1─ĻĄ──ĻČ╚Ųųžą┬ėŗ╦Ń5─ĻŲ┌Ž▐ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ęÄČ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ä┌äšł¾│Ļ╦∙Ą├Ą─š„ČÉå¢Ņ}

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢