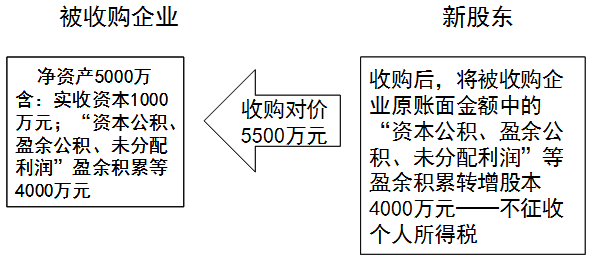

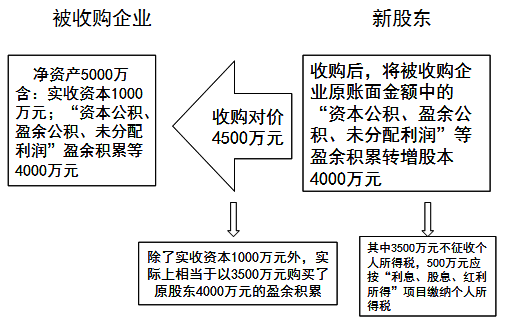

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║š„ČÉĘČć·

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║š„ČÉĘČć·ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╣ż┘YĪóąĮĮ╦∙Ą├

ĪĪĪĪ(Č■)éĆ¾w╣ż╔╠æ¶Ą─╔·«aĪóĮøĀI╦∙Ą├

ĪĪĪĪ(╚²)ī”Ų¾╩┬śIå╬╬╗Ą─│ą░³Īó│ąūŌĮøĀI╦∙Ą├

ĪĪĪĪ(╦─)ä┌äšł¾│Ļ╦∙Ą├

ĪĪĪĪ(╬Õ)ĖÕ│Ļ╦∙Ą├

ĪĪĪĪ(┴∙)╠žįSÖÓ╩╣ė├┘M╦∙Ą├

ĪĪĪĪ(Ų▀)└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├

ĪĪĪĪ(░╦)žö«aūŌ┘U╦∙Ą├

ĪĪĪĪ(Š┼)žö«a▐Dūī╦∙Ą├

ĪĪĪĪ(╩«)┼╝╚╗╦∙Ą├

ĪĪĪĪ(╩«ę╗)Ųõ╦¹╦∙Ą├

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«ę╗š┬éĆ╚╦╦∙Ą├ČÉĘ©Ą┌ę╗╣Ø╝{ČÉ┴xäš╚╦┼cš„ČÉĘČć·Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║š„ČÉĘČć·

ĪŠų¬ūR³cĪ┐Ż║š„ČÉĘČć·

ĪĪĪĪ(ę╗)╣ż┘YĪóąĮĮ╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪ╣ż┘YĪóąĮĮ╦∙Ą├Ż¼╩ŪųĖéĆ╚╦ę“╚╬┬Ü╗“š▀╩▄╣═Č°╚ĪĄ├Ą─╣ż┘YĪóąĮĮĪó¬äĮĪó─ĻĮK╝ėąĮĪóä┌äėĘų╝tĪóĮ“┘NĪóča┘Nęį╝░┼c╚╬┬Ü╗“š▀╩▄╣═ėąĻPĄ─Ųõ╦¹╦∙Ą├ĪŻ

ĪĪĪĪ¬äĮ╩ŪųĖ╦∙ėąŠ▀ėą╣ż┘Yąį┘|Ą─¬äĮŻ¼├ŌČɬäĮĄ─ĘČć·į┌ČÉĘ©ųą┴ĒėąęÄČ©ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐┐╝╔·ę¬▒µ╬÷ģ^Ęų╬ÕĘĮ├µĄ─▓Ņ«ÉŻ¼▀@ą®▓Ņ«É┐╝įć├³Ņ}ųąĮø│Ż│÷¼FŻ║

ĪĪĪĪ1.▒µ╬÷ģ^Ęųä┌äėĘų╝t┼c╣╔Ę▌Ęų╝tĄ─▓╗═¼ĪŻ

ĪĪĪĪ2.▒µ╬÷▓╗ī┘ė┌╣ż┘YąĮĮ╦∙Ą├Ą─ĒŚ─┐░³└©Ż║(1)¬Ü╔·ūė┼«ča┘N;(2)ł╠ąą╣½äšåT╣ż┘YųŲČ╚╬┤╝{╚ļ╗∙▒Š╣ż┘Y┐éŅ~Ą─ča┘NĪóĮ“┘N▓ŅŅ~║═╝ęī┘│╔åTĄ─Ė▒╩│ŲĘča┘N;(3)═ąā║čaų·┘M;(4)▓Ņ┬├┘MĮ“┘NĪóš`▓═čaų·ĪŻ

ĪĪĪĪ3.▒µ╬÷ģ^Ęųā╚▓┐═╦BĪó╠ßŪ░═╦ą▌┼cĘ©Č©═╦ą▌Ą─▓╗═¼

|

|

▀mė├ĘČć· |

╠ž³c |

╩š╚ļĄ─š„├Ō |

|

Ę©Č© ═╦ą▌ |

Ė„ŅÉ╚╦åT |

ī┘ė┌▀_ĄĮĘ©Č©═╦ą▌─Ļ²gĄ─š²╩Į═╦ą▌ |

═╦ą▌Į║═ļx═╦ą▌╔·╗Ņčaų·┘M├ŌČÉ |

|

ā╚▓┐ ═╦B |

Ų¾śI£påTį÷ą¦║═ąąš■Īó╩┬śIå╬╬╗Īó╔ńĢ■łF¾wį┌ÖCśŗĖ─Ė’ųąīŹąąā╚▓┐═╦B▐kĘ©╚╦åT |

ī┘ė┌ĘŪš²╩Į═╦ą▌ĪŻę“╬┤▀_Ę©Č©═╦ą▌─Ļ²gŻ¼ė╔Ų¾śI░lĮo╗∙▒Š╔·╗Ņ┘MŻ¼▀_ĄĮ═╦ą▌─Ļ²gĢrš²╩Į▐k└Ē═╦ą▌╩ų└m |

▐k└Ēā╚▓┐═╦B╩ų└m║¾Å─įŁ╚╬┬Üå╬╬╗╚ĪĄ├Ą─ę╗┤╬ąį╩š╚ļ║═ų┴Ę©Č©ļx═╦ą▌─Ļ²gų«ķg╚ĪĄ├Ą─╗∙▒Š╔·╗Ņ┘M╩š╚ļŠ∙æ¬░┤╣ż┘YąĮĮ╦∙Ą├╝{ČÉ |

|

╠ßŪ░ ═╦ą▌ |

ÖCĻP╩┬śIå╬╬╗╚╦åT |

ī┘ė┌š²╩Į═╦ą▌ĪŻ░┤ššĪČ╣½äšåTĘ©ĪĘęÄČ©┐╔╠ßŪ░═╦ą▌Ą─╚╦åT┐╔ŽĒ╩▄┤╦┤²ė÷ |

╚ĪĄ├░┤ššĮyę╗ś╦£╩░lĘ┼Ą─ę╗┤╬ąįčaāö╩š╚ļæ¬░┤šš╣ż┘YąĮĮ╝{Ą├ČÉ |

ĪĪĪĪ4.▒µ╬÷ģ^ĘųĘ©Č©═╦ą▌Ą─╣ż┘Y┼c═╦ą▌į┘╚╬┬Ü╩š╚ļĄ─▓╗═¼ĪŻ

ĪĪĪĪ5.ČŁ╩┬┘Mā╚═ŌėąäeĪŻ

ĪĪĪĪ(Č■)éĆ¾w╣ż╔╠æ¶Ą─╔·«aĪóĮøĀI╦∙Ą├(─▄┴”Ą╚╝ē2)P319

ĪĪĪĪéĆ¾wæ¶║═éĆ╚╦╚ĪĄ├Ą─┼c╔·«aĮøĀIėąĻPĄ─Ė„ĒŚæ¬ČÉ╦∙Ą├ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ūóęŌā╔éĆå¢Ņ}Ż║

ĪĪĪĪ1.▒µ╬÷│÷ūŌ▄ćÜwī┘╩Ūʱ×ķéĆ╚╦Ż¼ęį┤╦┼ąöÓ±{±éåTÅ─╩┬┐═▀\╦∙Ą├Ą─š„ČÉĒŚ─┐ĪŻ

ĪĪĪĪ│÷ūŌ▄ćÜwī┘×ķéĆ╚╦Ą─Ī¬Ī¬ī┘ė┌Ī░éĆ¾w╣ż╔╠æ¶╔·«aĮøĀI╦∙Ą├Ī▒ĪŻ░³└©Ż║Å─╩┬éĆ¾w│÷ūŌ▄ć▀\ĀIĄ─│÷ūŌ▄ć±{±éåT╚ĪĄ├Ą─╩š╚ļ;│÷ūŌ▄ćī┘éĆ╚╦╦∙ėąŻ¼Ą½Æņ┐┐│÷ūŌŲ¹▄ćĮøĀIå╬╬╗╗“Ų¾╩┬śIå╬╬╗Ż¼±{±éåTŽ“Æņ┐┐å╬╬╗└U╝{╣▄└Ē┘MĄ─;╗“│÷ūŌŲ¹▄ćĮøĀIå╬╬╗īó│÷ūŌ▄ć╦∙ėąÖÓ▐DęŲĮo±{±éåTĄ─Ż¼│÷ūŌ▄ć±{±éåTÅ─╩┬┐═žø▀\ĀI╚ĪĄ├Ą─╩š╚ļŻ¼æ¬░┤Ī░éĆ¾w╣ż╔╠æ¶Ą─╔·«aĪóĮøĀI╦∙Ą├Ī▒ĒŚ─┐š„ČÉĪŻ

ĪĪĪĪ│÷ūŌŲ¹▄ćĮøĀIå╬╬╗ī”│÷ūŌ▄ć±{±éåT▓╔╚Īå╬▄ć│ą░³╗“│ąūŌĘĮ╩Į▀\ĀIŻ¼│÷ūŌ▄ć±{±éåTÅ─╩┬┐═žø▀\ĀI╚ĪĄ├Ą─╩š╚ļŻ¼░┤Ī░╣ż┘YĪóąĮĮ╦∙Ą├Ī▒š„ČÉĪŻ

ĪĪĪĪ2.▒µ╬÷éĆ¾wæ¶╔·«aĮøĀI╦∙Ą├┼cĘŪ╔·«aĮøĀI╦∙Ą├╩╣ė├▓╗═¼Ą─š„ČÉĒŚ─┐ĪŻ

ĪĪĪĪéĆ¾w╣ż╔╠æ¶║═Å─╩┬╔·«aĪóĮøĀIĄ─éĆ╚╦Ż¼╚ĪĄ├┼c╔·«aĪóĮøĀI╗Ņäė¤oĻPĄ─Ųõ╦¹Ė„ĒŚæ¬ČÉ╦∙Ą├Ż¼æ¬Ęųäe░┤ššŲõ╦¹æ¬ČÉĒŚ─┐Ą─ėąĻPęÄČ©Ż¼ėŗ╦Ńš„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪéĆ╚╦¬Ü┘YĪó║Ž╗’Ų¾śIĄ─éĆ╚╦═Č┘Yš▀ęįŲ¾śI┘YĮ×ķ▒Š╚╦╗“╝ę═ź│╔åT╝░ŽÓĻP╚╦åTų¦ĖČ┼cŲ¾śI╔·«aĮøĀI¤oĻPĄ─Ž¹┘Mąįų¦│÷╝░┘Å┘I▄ćĘ┐Ą╚žö«aąįų¦│÷Ż¼░┤ššéĆ¾wæ¶╔·«aĮøĀI╦∙Ą├ĒŚ─┐š„ČÉĪŻ

ĪĪĪĪ(╚²)ī”Ų¾╩┬śIå╬╬╗Ą─│ą░³Īó│ąūŌĮøĀI╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ūóęŌ░┤ššĄŪėø║═Ęų┼õĄ─▓╗═¼ŪķørŻ¼ģ^Ęų│ą░³│ąūŌĮøĀI╦∙Ą├æ¬╝{Ą─éĆ╚╦╦∙Ą├ČÉ┼cŲ¾śI╦∙Ą├ČÉĪŻ

|

éĆ╚╦│ą░³ĄŪėøĀŅør |

╩ŪʱĮ╗Ų¾śI╦∙Ą├ČÉ |

╩ŪʱĮ╗éĆ╚╦╦∙Ą├ČÉ |

|

│ą░³║¾╣ż╔╠ĄŪėøĖ─ūā×ķéĆ¾w╣ż╔╠æ¶Ą─ |

▓╗Į╗Ų¾śI╦∙Ą├ČÉ |

░┤ššéĆ¾wæ¶╔·«aĮøĀI╦∙Ą├Į╗éĆ╚╦╦∙Ą├ČÉ |

|

éĆ╚╦ī”Ų¾╩┬śIå╬╬╗│ą░³Īó│ąūŌĮøĀI║¾Ż¼╣ż╔╠ĄŪėø╚į×ķŲ¾śIĄ─ |

└U╝{Ų¾śI╦∙Ą├ČÉ |

│ą░³Īó│ąūŌ╚╦ī”Ų¾śIĮøĀI│╔╣¹▓╗ōĒėą╦∙ėąÖÓŻ¼āH░┤║Ž═¼Ż©ģfūhŻ®ęÄČ©╚ĪĄ├ę╗Č©╦∙Ą├Ą─Ż¼æ¬░┤╣ż┘YĪóąĮĮ╦∙Ą├ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉ |

|

│ą░³Īó│ąūŌ╚╦░┤║Ž═¼Ż©ģfūhŻ®ęÄČ©ų╗Ž“░l░³ĘĮĪó│÷ūŌ╚╦└U╝{ę╗Č©Ą─┘Mė├Ż¼└U╝{│ą░³Īó│ąūŌ┘M║¾Ą─Ų¾śIĄ─ĮøĀI│╔╣¹Üw│ą░³Īó│ąūŌ╚╦╦∙ėąĄ─Ż¼Ųõ╚ĪĄ├Ą─╦∙Ą├Ż¼░┤ī”Ų¾╩┬śIå╬╬╗│ą░³Īó│ąūŌĮøĀI╦∙Ą├ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉ |

ĪĪĪĪ(╦─)ä┌äšł¾│Ļ╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪä┌äšł¾│Ļ╦∙Ą├Ż¼╩ŪųĖéĆ╚╦Å─╩┬įOėŗĪóčbõĻĪó░▓čbĪóųŲłDĪó╗»“×Īó£yįćĪóßt»¤ĪóĘ©┬╔ĪóĢ■ėŗĪóū╔įāĪóųvīWĪóą┬┬äĪóÅV▓źĪóĘŁūgĪóīÅĖÕĪóĢ°«ŗĪóĄ±┐╠Īóė░ęĢĪóõøę¶ĪóõøŽ±Īóč▌│÷Īó▒Ēč▌ĪóÅVĖµĪóš╣ė[Īó╝╝ągĘ■äšĪóĮķĮBĘ■äšĪóĮø╝oĘ■äšĪó┤·▐kĘ■äšęį╝░Ųõ╦¹ä┌äšł¾│ĻĄ─╦∙Ą├ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ūóęŌ╚ńŽ┬ÄūĘĮ├µĄ─å¢Ņ}Ż║

ĪĪĪĪ1.ūóęŌä┌äšł¾│Ļ(¬Ü┴óĪóĘŪ╣═é“)┼c╣ż┘YąĮĮ(ĘŪ¬Ü┴óĪó╣═é“)Ą─▓ŅäeĪŻéĆ╚╦╝µ┬Ü╚ĪĄ├Ą─╩š╚ļæ¬░┤ššĪ░ä┌äšł¾│Ļ╦∙Ą├Ī▒æ¬ČÉĒŚ─┐└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ2.į┌ąŻīW╔·ę“ģó┼cŪ┌╣żāĆīW╗ŅäėČ°╚ĪĄ├ī┘ė┌ĪČéĆ╚╦╦∙Ą├ČÉĘ©ĪĘęÄČ©Ą─æ¬ČÉ╦∙Ą├ĒŚ─┐Ą─╦∙Ą├Ż¼æ¬ę└Ę©└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ3.▒µ╬÷ĘŪžøÄ┼ąįĀIõNśI┐ā¬ääŅĄ─ī”Ž¾▓╗═¼Ä¦üĒĄ─š„ČÉĒŚ─┐▓Ņ«ÉĪŻūį2004─Ļ1į┬20╚šŲŻ¼ī”╔╠ŲĘĀIõN╗ŅäėųąŻ¼Ų¾śI║═å╬╬╗ī”ĀIõNśI┐ā═╗│÷Ą─ĘŪ╣═åTęį┼Óė¢░ÓĪóčąėæĢ■Īó╣żū„┐╝▓ņĄ╚├¹┴xĮM┐Ś┬├ė╬╗ŅäėŻ¼═©▀^├Ō╩š▓Ņ┬├┘MĪó┬├ė╬┘Mī”éĆ╚╦īŹąąĄ─ĀIõNśI┐ā¬ääŅ(░³└©īŹ╬’ĪóėąārūC╚»Ą╚)Ż¼æ¬Ė∙ō■╦∙░l╔·┘Mė├Ą─╚½Ņ~▓ó╚ļĀIõN╚╦åT«öŲ┌Ą─ä┌äš╩š╚ļŻ¼░┤ššĪ░ä┌äšł¾│Ļ╦∙Ą├Ī▒╦∙Ą├ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼ė╔╠ß╣®╔Ž╩÷┘Mė├Ą─Ų¾śI║═å╬╬╗┤·┐█┤·└UĪŻČ°ī”ė┌╣═åT╚ĪĄ├╔Ž╩÷┤²ė÷ät░┤šš╣ż┘YąĮĮ╦∙Ą├ėŗČÉĪŻ

ĪĪĪĪ(╬Õ)ĖÕ│Ļ╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪéĆ╚╦ę“Ųõū„ŲĘęįłDĢ°Īół¾┐»ą╬╩Į│÷░µĪó░l▒ĒČ°╚ĪĄ├Ą─╦∙Ą├ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ęį╩Ūʱ░l▒ĒĪó╩Ūʱį┌▒Šå╬╬╗░l▒Ēęį╝░ū„š▀īŻśIĀŅør×ķś╦£╩Ż¼▒µ╬÷ĖÕ│Ļ╦∙Ą├Īóä┌äšł¾│Ļ╦∙Ą├║═╣ż┘YĪóąĮĮ╦∙Ą├╚²š▀ų«ķgĄ─ģ^äeĪŻ

ĪĪĪĪ(┴∙)╠žįSÖÓ╩╣ė├┘M╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪ╠žįSÖÓ╩╣ė├┘M╦∙Ą├Ż¼╩ŪųĖéĆ╚╦╠ß╣®īŻ└¹ÖÓĪó╔╠ś╦ÖÓĪóų°ū„ÖÓĪóĘŪīŻ└¹╝╝ągęį╝░Ųõ╦¹╠žįSÖÓĄ─╩╣ė├ÖÓ╚ĪĄ├Ą─╦∙Ą├ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ūóęŌģ^Ęų╠žįSÖÓ╩╣ė├┘M╦∙Ą├ĪóĖÕ│Ļ╦∙Ą├Īóžö«a▐Dūī╦∙Ą├ĪŻ

ĪĪĪĪ1.╠ß╣®ų°ū„ÖÓĄ─╩╣ė├ÖÓ╚ĪĄ├Ą─╦∙Ą├Ż¼▓╗░³└©ĖÕ│ĻĄ─╦∙Ą├

ĪĪĪĪ2.ī”ė┌ū„š▀īóūį╝║Ą─╬─ūųū„ŲĘ╩ųĖÕįŁ╝■╗“Å═ėĪ╝■╣½ķ_┼─┘u(Ėéār)╚ĪĄ├Ą─╦∙Ą├Ż¼ī┘ė┌╠ß╣®ų°ū„ÖÓĄ─╩╣ė├╦∙Ą├Ż¼╣╩æ¬░┤╠žįSÖÓ╩╣ė├┘M╦∙Ą├ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(Ų▀)└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪ└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├Ż¼╩ŪųĖéĆ╚╦ōĒėąé∙ÖÓĪó╣╔ÖÓČ°╚ĪĄ├Ą─└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£Įė1Ī┐éĆ╚╦╚ĪĄ├ć°é∙└¹ŽóĪóć°╝ę░ląąĄ─Į╚┌é∙╚»└¹ŽóĪóĮ╠ė²ā”ąŅ┤µ┐Ņ└¹ŽóŻ¼Š∙├Ōš„éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪī”éĆ╚╦╚ĪĄ├Ą─2009─ĻĪó2010─Ļ║═2011─Ļ░ląąĄ─ĄžĘĮš■Ė«é∙╚»└¹Žó╦∙Ą├Ż¼├Ōš„éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪĪŠŽÓĻPµ£Įė2Ī┐éĆ╚╦¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śIĮo═Č┘Yš▀╗“ėHī┘┘Å┘IūĪĘ┐Ż¼░┤ššéĆ¾wæ¶╔·«aĮøĀI╦∙Ą├ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉ;│²éĆ╚╦¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śIęį═ŌĄ─Ų¾śIĮo═Č┘Yš▀┘Å┘IūĪĘ┐Ż¼░┤šš└¹Žó╣╔Žó╝t└¹╦∙Ą├ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉ;Ų¾śI×ķ═Č┘Yš▀ęį═ŌĄ─┬Ü╣ż┘ÅĘ┐Ż¼░┤šš╣ż┘YąĮĮ╦∙Ą├ėŗ╦Ń└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

|

Ų¾śI┘YĮ┘Å┘IĘ┐╬▌Ą╚žö«aĄ─Üwī┘ |

æ¬ČÉĒŚ─┐ |

|

éĆ╚╦¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śIė├Ų¾śI┘YĮ×ķŲõéĆ╚╦═Č┘Yš▀╗“Ųõ╝ę═ź│╔åT┘Å┘IĘ┐╬▌Ą╚žö«a |

éĆ¾w╣ż╔╠æ¶Ą─╔·«aĪóĮøĀI╦∙Ą├ |

|

éĆ╚╦¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śIęį═ŌĄ─Ųõ╦¹Ų¾śIė├Ų¾śI┘YĮ×ķŲõéĆ╚╦═Č┘Yš▀╗“Ųõ╝ę═ź│╔åT┘Å┘IĘ┐╬▌Ą╚žö«a |

└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├ |

|

Ų¾śIė├Ų¾śI┘YĮ×ķ▒ŠŲ¾śI│²═Č┘Yš▀ęį═ŌĄ─╣═åT┘Å┘IĘ┐╬▌Ą╚žö«a |

╣ż┘YĪóąĮĮ╦∙Ą├ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐P358

ĪĪĪĪ1├¹╗“ČÓ├¹éĆ╚╦═Č┘Yš▀ęį╣╔ÖÓ╩š┘ÅĘĮ╩Į╚ĪĄ├▒╗╩š┘ÅŲ¾śI╣╔ÖÓŻ¼╣╔ÖÓ╩š┘ÅŪ░Ż¼▒╗╩š┘ÅŲ¾śIįŁ┘~├µĮŅ~ųąĄ─Ī░┘Y▒Š╣½ĘeĪóė»ėÓ╣½ĘeĪó╬┤Ęų┼õ└¹ØÖĪ▒Ą╚ė»ėÓĘe└█╬┤▐Dį÷╣╔▒ŠŻ¼Č°į┌╣╔ÖÓĮ╗ęūĢrīóŲõę╗▓óėŗ╚ļ╣╔ÖÓ▐DūīārĖ±▓ó┬─ąą┴╦╦∙Ą├ČÉ╝{ČÉ┴xäšĪŻ╣╔ÖÓ╩š┘Å║¾Ż¼Ų¾śIīóįŁ┘~├µĮŅ~ųąĄ─ė»ėÓĘe└█Ž“éĆ╚╦═Č┘Yš▀(ą┬╣╔¢|,Ž┬═¼)▐Dį÷╣╔▒ŠŻ¼ėąĻPéĆ╚╦╦∙Ą├ČÉå¢Ņ}ģ^ĘųęįŽ┬Ūķą╬╠Ä└ĒŻ║

ĪĪĪĪ(1)ą┬╣╔¢|ęį▓╗Ą═ė┌ā¶┘Y«aārĖ±╩š┘Å╣╔ÖÓĄ─Ż¼Ų¾śIįŁė»ėÓĘe└█ęč╚½▓┐ėŗ╚ļ╣╔ÖÓĮ╗ęūārĖ±Ż¼ą┬╣╔¢|╚ĪĄ├ė»ėÓĘe└█▐Dį÷╣╔▒ŠĄ─▓┐ĘųŻ¼▓╗š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(2)ą┬╣╔¢|ęįĄ═ė┌ā¶┘Y«aārĖ±╩š┘Å╣╔ÖÓĄ─Ż¼Ų¾śIįŁė»ėÓĘe└█ųąŻ¼ī”ė┌╣╔ÖÓ╩š┘ÅārĖ±£p╚źįŁ╣╔▒ŠĄ─▓ŅŅ~▓┐ĘųęčĮøėŗ╚ļ╣╔ÖÓĮ╗ęūārĖ±Ż¼ą┬╣╔¢|╚ĪĄ├ė»ėÓĘe└█▐Dį÷╣╔▒ŠĄ─▓┐ĘųŻ¼▓╗š„╩šéĆ╚╦╦∙Ą├ČÉ;ī”ė┌╣╔ÖÓ╩š┘ÅārĖ±Ą═ė┌įŁ╦∙ėąš▀ÖÓ굥─▓ŅŅ~▓┐Ęų╬┤ėŗ╚ļ╣╔ÖÓĮ╗ęūārĖ±Ż¼ą┬╣╔¢|╚ĪĄ├ė»ėÓĘe└█▐Dį÷╣╔▒ŠĄ─▓┐ĘųŻ¼æ¬░┤ššĪ░└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├Ī▒ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪą┬╣╔¢|ęįĄ═ė┌ā¶┘Y«aārĖ±╩š┘ÅŲ¾śI╣╔ÖÓ║¾▐Dį÷╣╔▒ŠŻ¼æ¬░┤ššŽ┬┴ąĒśą“▀Mąą,╝┤Ż║Ž╚▐Dį÷æ¬ČÉĄ─ė»ėÓĘe└█▓┐ĘųŻ¼╚╗║¾į┘▐Dį÷├ŌČÉĄ─ė»ėÓĘe└█▓┐ĘųĪŻ

ĪĪĪĪĪŠ╠žäeÜw╝{Ī┐└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├Ą─š„├ŌęÄČ©Ż║

|

š„├Ō |

Š▀¾wĀŅør |

|

欚„ |

Ż©1Ż®éĆ╚╦ōĒėąé∙ÖÓĪó╣╔ÖÓČ°╚ĪĄ├Ą─└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├ Ż©2Ż®éĆ╚╦¬Ü┘YŲ¾śIĪó║Ž╗’Ų¾śIęį═ŌŲõ╦¹Ų¾śIė├Ų¾śI┘YĮ×ķŲõéĆ╚╦═Č┘Yš▀Īó╝ę═ź│╔åT╝░ŲõŽÓĻP╚╦åTų¦ĖČ┼cŲ¾śI╔·«aĮøĀI¤oĻPĄ─Ž¹┘Mąįų¦│÷╝░┘Å┘IŲ¹▄ćĪóūĪĘ┐Ą╚žö«aąįų¦│÷ Ż©3Ż®éĆ╚╦╚ĪĄ├┴┐╗»┘Y«aĄ─Ęų╝tŻ©ęį╣╔Ę▌ą╬╩Į╚ĪĄ├Ų¾śI┴┐╗»┘Y«aģó┼cŲ¾śIĘų┼õČ°½@Ą├Ą─╣╔ŽóĪó╝t└¹Ż® |

|

▓╗š„ |

į┌╣╔ÖÓĮ╗ęūĢrīóĪ░┘Y▒Š╣½ĘeĪóė»ėÓ╣½ĘeĪó╬┤Ęų┼õ└¹ØÖĪ▒Ą╚ę╗▓óėŗ╚ļ╣╔ÖÓ▐DūīārĖ±Ż¼▓ó└U╝{┴╦╦∙Ą├ČÉŻ¼ī”ė┌ė»ėÓĘe└█ęč▐D╗»×ķįŁ╣╔¢|Ą─╣╔ÖÓ▐Dūī╦∙Ą├ėŗČÉŻ¼ų¦ĖČī”ārĄ─ą┬╣╔¢|ī”ęčų¦ĖČī”ār╚ĪĄ├Ą─╣╔Žó╝t└¹▐Dį÷┘Y▒ŠŻ©╣╔▒ŠŻ®Ż¼▓╗š„╩šéĆ╚╦╦∙Ą├ČÉ |

|

├Ōš„ |

Ż©1Ż®éĆ╚╦╚ĪĄ├ć°é∙└¹ŽóĪóć°╝ę░ląąĄ─Į╚┌é∙╚»└¹ŽóĪóā”ąŅ┤µ┐Ņ└¹ŽóŻ¼Š∙├Ōš„éĆ╚╦╦∙Ą├ČÉ Ż©2Ż®═Ō╝«éĆ╚╦Å─═Ō╔╠═Č┘YŲ¾śI╚ĪĄ├Ą─╣╔ŽóĪó╝t└¹╦∙Ą├Ż¼Ģ║├Ōš„╩šéĆ╚╦╦∙Ą├ČÉ |

ĪĪĪĪ(░╦)žö«aūŌ┘U╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪ░³└©éĆ╚╦│÷ūŌĮ©ų■╬’Īó═┴Ąž╩╣ė├ÖÓĪóÖCŲ„įOéõĪó▄ć┤¼ęį╝░Ųõ╦¹žö«a╚ĪĄ├Ą─╦∙Ą├ĪŻ

ĪĪĪĪéĆ╚╦╚ĪĄ├Ą─žö«a▐DūŌ╩š╚ļŻ¼ī┘ė┌Ī░žö«aūŌ┘U╦∙Ą├Ī▒Ą─š„ČÉĘČć·ĪŻį┌┤_Č©╝{ČÉ┴xäš╚╦ĢrŻ¼æ¬ęį«aÖÓæ{ūC×ķę└ō■Ż¼ī”¤o«aÖÓæ{ūCĄ─Ż¼ė╔ų„╣▄ČÉäšÖCĻPĖ∙ō■īŹļHŪķør┤_Č©;

ĪĪĪĪ«aÖÓ╦∙ėą╚╦╦└═÷Ż¼į┌╬┤▐k└Ē«aÖÓ└^│ą╩ų└mŲ┌ķgŻ¼įōžö«a│÷ūŌČ°ėąūŌĮ╩š╚ļĄ─Ż¼ęįŅI╚ĪūŌĮĄ─éĆ╚╦×ķ╝{ČÉ┴xäš╚╦ĪŻ

ĪĪĪĪ(Š┼)žö«a▐Dūī╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪžö«a▐Dūī╦∙Ą├Ż¼╩ŪųĖéĆ╚╦▐DūīėąārūC╚»Īó╣╔ÖÓĪóĮ©ų■╬’Īó═┴Ąž╩╣ė├ÖÓĪóÖCŲ„įOéõĪó▄ć┤¼ęį╝░Ųõ╦¹žö«a╚ĪĄ├Ą─╦∙Ą├ĪŻ

ĪĪĪĪžö«a▐Dūī╦∙Ą├į┌Į╠▓─╔Žų„ę¬╔µ╝░ęįŽ┬ÄūéĆĘĮ├µŻ║╣╔Ų▒▐Dūī╦∙Ą├Īó┴┐╗»┘Y«a╣╔Ę▌▐DūīĪóéĆ╚╦ūĪĘ┐▐DūīĪó┘Å┘I║═╠Äų├é∙ÖÓ╚ĪĄ├Ą─╦∙Ą├ĪóéĆ╚╦┼─┘uŲõ╦¹žö«a╦∙Ą├ĪŻ

ĪĪĪĪ1.(Š│ā╚╔Ž╩ą╣½╦Š)╣╔Ų▒▐Dūī╦∙Ą├Ģ║▓╗š„╩šéĆ╚╦╦∙Ą├ČÉ;

ĪĪĪĪ(ą┬į÷)P359ā╚ĄžéĆ╚╦═Č┘Yš▀═©▀^£¹Ė█═©═Č┘YŽŃĖ█┬ōĮ╗╦∙╔Ž╩ą╣╔Ų▒╚ĪĄ├Ą─▐Dūī▓Ņār╦∙Ą├Ż¼ūį2014─Ļ11į┬17╚šŲų┴2017─Ļ11į┬16╚šų╣Ż¼Ģ║├Ōš„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪī”ŽŃĖ█╩ął÷═Č┘Yš▀(░³└©Ų¾śI║═éĆ╚╦)═Č┘Y╔ŽĮ╗╦∙╔Ž╩ąA╣╔╚ĪĄ├Ą─▐Dūī▓Ņār╦∙Ą├Ż¼Ģ║├Ōš„╩š╦∙Ą├ČÉĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╣╔Ų▒┼c╣╔ÖÓ▓╗╩ŪĄ╚═¼Ė┼─ŅĪŻ

ĪĪĪĪ2.Ų¾śIĖ─ĮMĖ─ųŲ▀^│╠ųąéĆ╚╦╚ĪĄ├┴┐╗»┘Y«aš„ČÉå¢Ņ}

ĪĪĪĪ(1)éĆ╚╦į┌ą╬╩Į╔Ž╚ĪĄ├Ų¾śI┴┐╗»┘Y«a(╚ĪĄ├Ą─āHū„×ķĘų╝tę└ō■Ż¼▓╗ōĒėą╦∙ėąÖÓĄ─Ų¾śI┴┐╗»┘Y«a)Ī¬Ī¬▓╗š„éĆ╚╦╦∙Ą├ČÉ;

ĪĪĪĪ(2)éĆ╚╦į┌īŹ┘|╔Ž╚ĪĄ├Ų¾śI┴┐╗»┘Y«a(ęį╣╔Ę▌ą╬╩Į╚ĪĄ├Ą─ōĒėą╦∙ėąÖÓĄ─Ų¾śI┴┐╗»┘Y«a)Ī¬Ī¬ŠÅš„éĆ╚╦╦∙Ą├ČÉ;

ĪĪĪĪ(3)éĆ╚╦▐Dūī┴┐╗»┘Y«aĪ¬Ī¬░┤Ī░žö«a▐Dūī╦∙Ą├Ī▒ĒŚ─┐ėŗš„éĆ╚╦╦∙Ą├ČÉ;

ĪĪĪĪ(4)éĆ╚╦╚ĪĄ├┴┐╗»┘Y«aĄ─Ęų╝t(ęį╣╔Ę▌ą╬╩Į╚ĪĄ├Ų¾śI┴┐╗»┘Y«aģó┼cŲ¾śIĘų┼õČ°½@Ą├Ą─╣╔ŽóĪó╝t└¹)Ī¬Ī¬░┤Ī░└¹ŽóĪó╣╔ŽóĪó╝t└¹Ī▒ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ3.éĆ╚╦ūĪĘ┐▐Dūī╦∙Ą├æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪéĆ╚╦ūĪĘ┐▐Dūīæ¬ęįīŹļH│╔Į╗ārĖ±×ķ▐Dūī╩š╚ļĪŻ╝{ČÉ╚╦╔Ļł¾Ą─ūĪĘ┐│╔Į╗ārĖ±├„’@Ą═ė┌╩ął÷ārĖ±Ūę¤oš²«ö└Ēė╔Ą─Ż¼š„╩šÖCĻPę└Ę©ėąÖÓĖ∙ō■ėąĻPą┼Žó║╦Č©Ųõ▐Dūī╩š╚ļŻ¼Ą½▒žĒÜ▒ŻūCĖ„ČÉĘNėŗČÉārĖ±ę╗ų┬ĪŻ

ĪĪĪĪī”▐DūīūĪĘ┐╩š╚ļėŗ╦ŃéĆ╚╦╦∙Ą├ČÉæ¬╝{ČÉ╦∙Ą├Ņ~ĢrŻ¼╝{ČÉ╚╦┐╔æ{įŁ┘ÅĘ┐║Ž═¼Īó░lŲ▒Ą╚ėąą¦æ{ūCŻ¼ĮøČÉäšÖCĻPīÅ║╦║¾Ż¼į╩įSÅ─Ųõ▐Dūī╩š╚ļųą£p│²Ę┐╬▌įŁųĄĪó▐DūīūĪĘ┐▀^│╠ųą└U╝{Ą─ČÉĮ╝░ėąĻP║Ž└Ē┘Mė├ĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ū„š▀īóūį╝║Ą─╬─ūųū„ŲĘ╩ųĖÕįŁ╝■╗“Å═ėĪ╝■┼─┘u╚ĪĄ├Ą─╦∙Ą├Ż¼░┤ššĪ░╠žįSÖÓ╩╣ė├┘M╦∙Ą├Ī▒ĒŚ─┐└U╝{éĆ╚╦╦∙Ą├ČÉĪŻéĆ╚╦┼─┘uäe╚╦ū„ŲĘ╩ųĖÕ╗“éĆ╚╦┼─┘u│²╬─ūųū„ŲĘįŁĖÕ╝░Å═ėĪ╝■═ŌĄ─Ųõ╦¹žö«aŻ¼Č╝æ¬░┤ššĪ░žö«a▐Dūī╦∙Ą├Ī▒ĒŚ─┐└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(╩«)┼╝╚╗╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪ┼╝╚╗╦∙Ą├Ż¼╩ŪųĖéĆ╚╦Ą├¬äĪóųą¬äĪóųą▓╩ęį╝░Ųõ╦¹┼╝╚╗ąį┘|Ą─╦∙Ą├ĪŻ

ĪĪĪĪ┼╝╚╗╦∙Ą├æ¬└U╝{Ą─éĆ╚╦╦∙Ą├ČÉČÉ┐ŅŻ¼ę╗┬╔ė╔░l¬äå╬╬╗║═ÖCśŗ┤·┐█┤·└UĪŻ

ĪĪĪĪ(╩«ę╗)Ųõ╦¹╦∙Ą├(─▄┴”Ą╚╝ē2)

ĪĪĪĪŠ▀¾w¾w¼FŻ║éĆ╚╦×ķå╬╬╗╗“╦¹╚╦╠ß╣®ō·▒Ż½@Ą├ł¾│Ļ;Ų¾śIį┌śIäšą¹é„ĪóÅVĖµĄ╚╗ŅäėųąŻ¼ļSÖCŽ“▒Šå╬╬╗ęį═ŌĄ─éĆ╚╦┘ø╦═ČYŲĘŻ¼éĆ╚╦ė╔┤╦╚ĪĄ├Ą─ČYŲĘ╦∙Ą├;Ų¾śIį┌─ĻĢ■Īóū∙šäĢ■ĪóæcĄõęį╝░Ųõ╦¹╗ŅäėųąŽ“▒Šå╬╬╗ęį═ŌĄ─éĆ╚╦┘ø╦═ČYŲĘŻ¼éĆ╚╦ė╔┤╦╚ĪĄ├Ą─ČYŲĘ╦∙Ą├;éĆ╚╦╩▄┘øūĪĘ┐╦∙Ą├Ą╚ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║╝{ČÉ┴xäš╚╦

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢